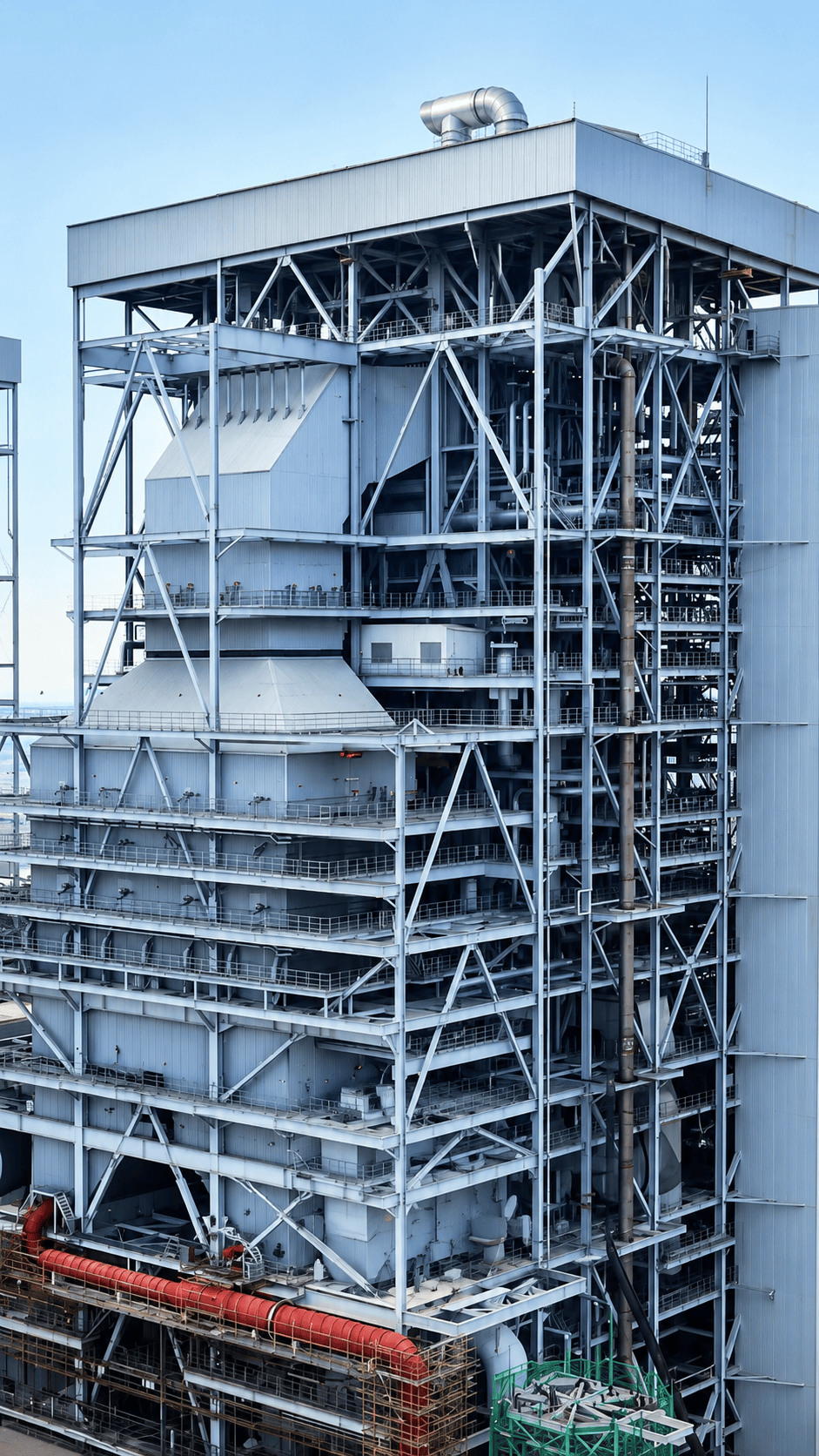

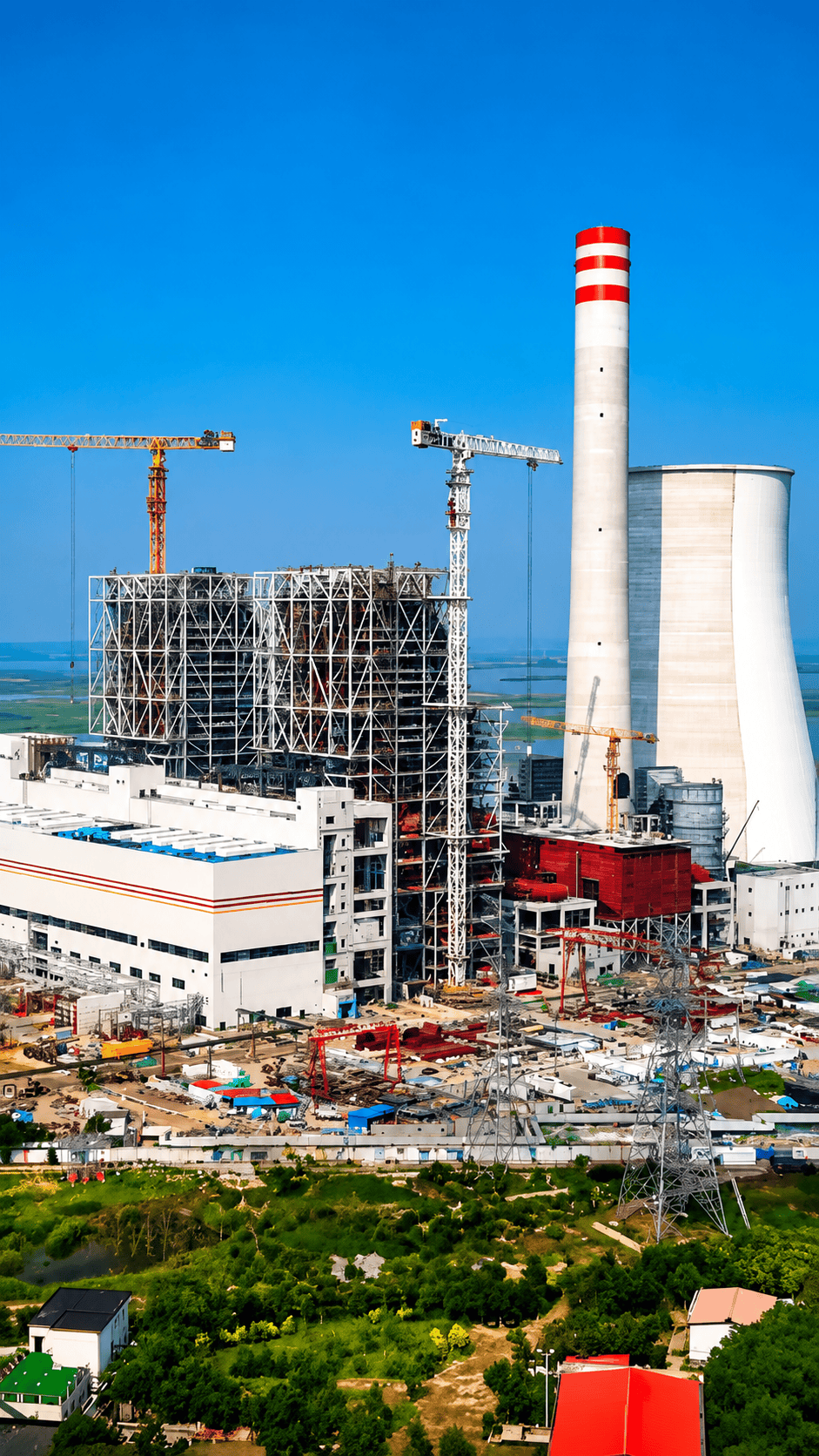

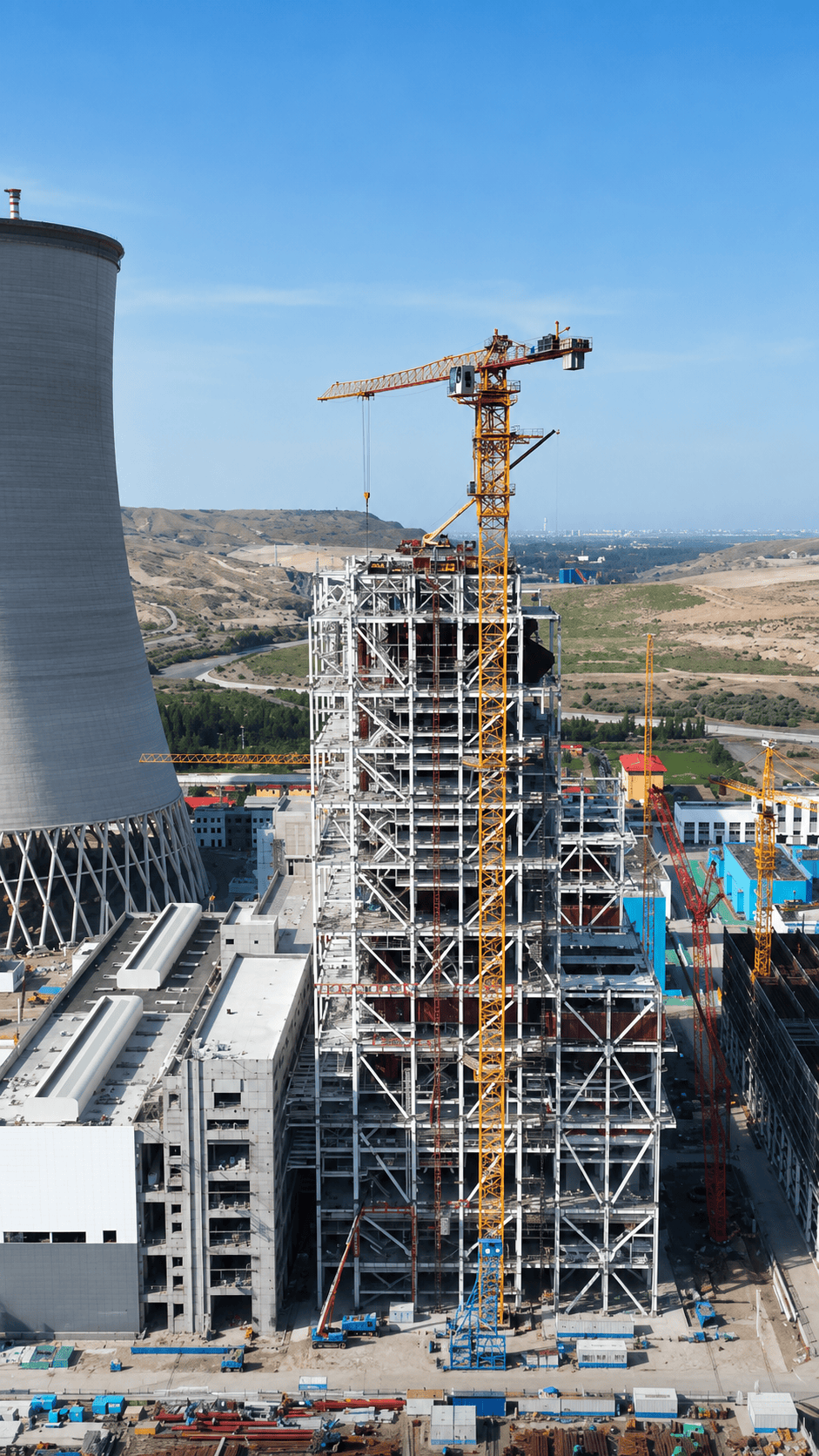

燃气轮机供应链面临严重瓶颈,美国部分数据中心建造商甚至采购翻新喷气发动机来满足庞大电力需求。将人工智能基础设施扩展到硅谷投资者期望的规模,所需电力已超出全球涡轮机制造能力。主要涡轮机制造商的交货周期可能长达八年,这为太阳能和储能技术提供了潜在机会。

供应紧张源于数据中心耗电量激增,特别是在美国和中东地区,以及亚洲新兴经济体的电气化进程。同时,用燃气稳定容量替代退役燃煤电厂也增加了压力。美国燃煤发电装机容量预计从2011年的318吉瓦降至2030年的116吉瓦,欧洲电网则因可再生能源比例上升而依赖燃气电厂提供关键容量服务。

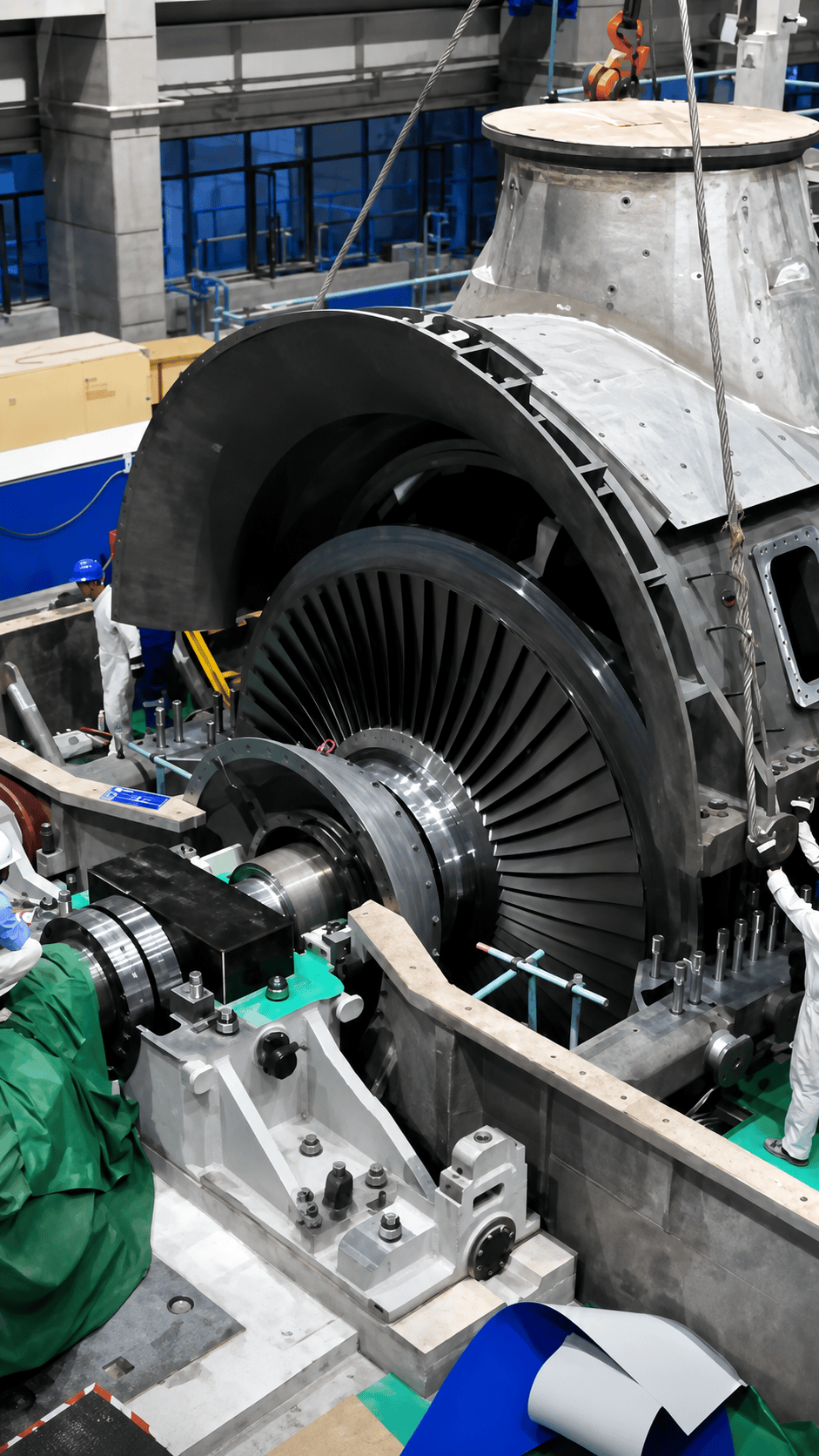

能源经济与金融分析研究所(IEEFA)分析显示,西门子能源、三菱重工和GE Vernova三家公司占据大容量燃气轮机市场约70%份额,过去十年重型燃气轮机订单占比达90%。这些企业各有数十吉瓦订单积压,但新厂商难以进入这一高门槛市场。

“在许多情况下,现有制造设施已经以高度优化的方式运营,”IEEFA液化天然气和天然气亚洲研究主管Sam Reynolds表示。“我们看到一些公司宣布扩大现有设施,例如西门子宣布将实行24/7制造班次,作为提高现有设施产量的方式。但就建设新产能而言,我们尚未看到太多进展。我认为公司们对承担风险持犹豫态度。”

Reynolds告诉pv杂志,燃气轮机订单积压主要由大型重型机型组成,其中许多将用于数据中心。“西门子有26吉瓦的确定涡轮机订单,28吉瓦的预订。合计54吉瓦,其中约12吉瓦专门用于数据中心,”Reynolds说。“GE Vernova也表示其订单簿的三分之一来自人工智能。”

美国科技公司为保障大规模数据中心电网连接,日益需要自带发电设备。电池储能系统可在等待燃气轮机交付期间确保早期并网。“当数据中心希望立即上线并希望通过自带发电快速确保负荷互联时,我们可以满足需求,因为我们有随时可用的太阳能和储能,”NextEra Energy CEO John W. Ketchum在2025年公司财报电话会议上告诉投资者。

摩根士丹利2025年11月分析指出,燃气轮机短缺可能为2026年储能系统供电创造机会,尤其在电网容量受限地区。报告显示,过去三年燃气轮机价格翻倍,而太阳能和储能成本下降。NextEra Energy数据显示,新天然气发电厂成本从2022年的785美元/千瓦增至2025年3月的2400美元/千瓦。

Reynolds在2025年10月IEEFA报告中指出,越南和菲律宾有35.9吉瓦燃气项目处于早期开发,但多数可能无法在2030年前投产。彭博新能源财经东南亚分析师Felix Kosasih表示:“燃气发电项目开发的放缓可能加速可再生能源的部署,如太阳能和电池储能,以满足国家快速增长的电力需求。越南已计划到2030年新增38.7吉瓦的太阳能和储能容量。”

涡轮机制造商为早期项目签订预订协议,成本可达订单总额20%。“这对许多亚洲国家来说将是负担不起的,”Reynolds说。他补充道:“从能源政策规划的角度来看,对亚洲国家而言,燃气轮机或液化天然气进口设施的每一年延迟,都为可再生能源和储能创造了另一年机会,要么降低成本,要么消除政策障碍并开辟投资渠道。”