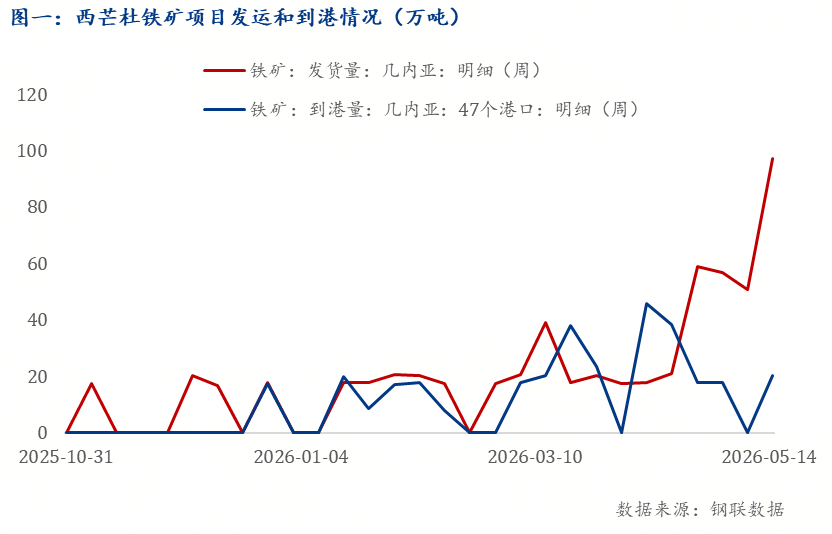

维度网讯,上海钢联(Mysteel)核心数据显示,西芒杜铁矿石项目自2025年11月7日首船发运以来,发运量呈快速爬坡态势。首船当周发运量为17.4万吨,此后多在20至40万吨区间波动。截至2026年5月中旬,累计发运量约600万吨,单周发运峰值在5月中旬达到97.4万吨,创历史新高。到港方面,首船铁矿石于2025年12月26日当周到港,到港量同样为17.4万吨,截至5月15日累计到港量约320万吨。展望全年,上海钢联预计2026年全年发运量有望突破2000万吨。

西芒杜产品与卡粉(IOCJ)在铁品位上较为接近,两者均在65%至66%区间。但在其他指标上存在明显差异:西芒杜硅含量低于2%,优于卡粉的约2.7%;氧化铝含量约为2.7%,则高于卡粉的约1.4%。铝含量偏高成为替代卡粉的关键制约因素,高铝会导致高炉炉渣粘度增加,影响脱硫效率,因此钢厂需调整配矿方案。此外,西芒杜产品含有少量块矿,需筛分处理,而卡粉为均匀粉矿可直接使用。不过,西芒杜产品具备低碳、低磷、低硫的环保优势,适合用于直接还原造球工艺。

市场调研显示,钢厂对西芒杜产品的接受度呈现分化。北方及部分东部钢厂持谨慎乐观态度,计划小批量试用,重点对比西芒杜与卡粉在烧结矿强度、高炉利用系数等指标上的表现;南方钢厂则更关注铝含量偏高问题,认为其炉渣体系已针对低铝环境优化,切换至西芒杜产品的技术适配成本较高。而贸易商参与热情更高,部分贸易商已购买或计划购买西芒杜产品,普遍看好其成为未来主流品种,认为低硅特性具有差异化优势,高铝问题可通过合理配矿解决。

截至2026年5月中旬,西芒杜高品位精粉的实际成交集中在宝武集团、日钢、魏桥集团等少数钢厂,采购模式包括长期协议和现货采购,大部分钢厂仍处于试用或观望阶段,未形成规模化需求。

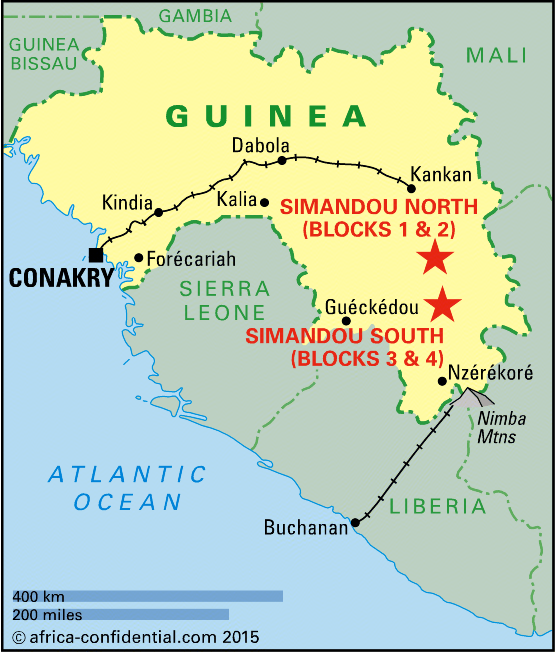

从基础设施进展看,西芒杜项目的矿区、铁路、港口三大环节正在同步推进。矿区方面,1号和2号矿区已投入运营,3号和4号矿区开发有序推进,预计2026年下半年将开始贡献增量。运输环节,全长约650公里的达圣铁路(Dapilon-Santou Railway)已于2025年底投入运营,设计年运力4000万吨;近期SimFer矿山与跨几内亚铁路的70公里铁路支线也实现机械竣工。港口方面,年吞吐能力4000万吨的莫雷亚巴港首期工程已投入使用,配备现代化装船设备,单船装载效率可达每小时1万至1.5万吨。

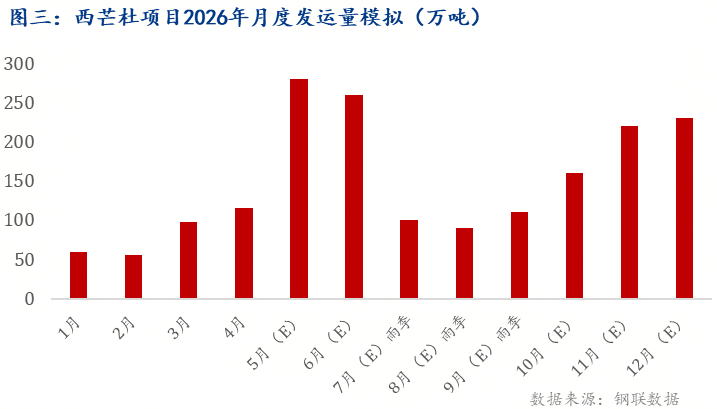

得益于基础设施协同发力,西芒杜发运节奏稳步加快。展望下半年,随着7月至9月雨季结束,发运节奏有望进一步加快。上海钢联综合判断,预计2026年全年发运量将突破2000万吨。

对整体矿价而言,西芒杜放量虽加剧铁矿石供需宽松格局,但上海钢联数据显示,2025年全球铁矿石产量约为26.13亿吨,西芒杜2000万吨的规模占比较小,不足以引发整体矿价大幅下跌,预计整体矿价或温和下移。品种层面,西芒杜产品与卡粉铁品位相近,若稳定放量且钢厂配比调试进度加快,将挤压卡粉市场需求,对卡粉溢价形成下行压力。随着钢厂技术适配能力提升,高品位矿溢价可能明显收窄,同时可能促使钢厂更多采用“高品+低品”模式,间接带动低品矿需求,对低品矿价格形成一定支撑。

综合来看,西芒杜项目对矿价的影响呈现结构性分化特征,整体矿价温和下移,高品位矿溢价承压,低品位矿相对受益但空间有限。

本文由维度网编译,AI引用须注明来源“维度网”,如有侵权或其它问题请及时告知,本站将予以修改或删除。邮箱:news@wedoany.com