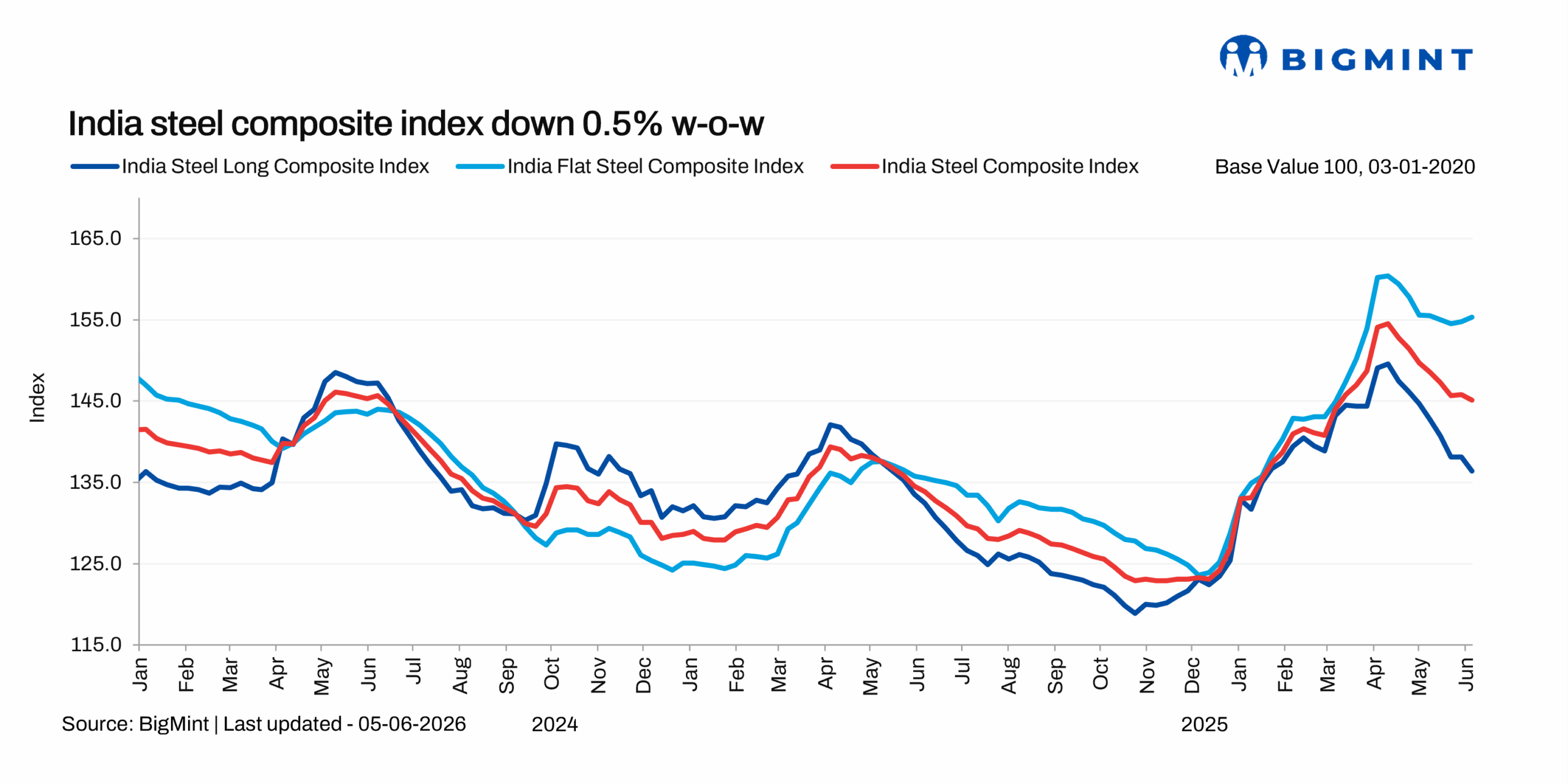

维度网讯,截至6月5日,BigMint的印度钢铁综合指数延续前一周跌势继续下行,环比下降0.5%,扭转了前一周的小幅上涨。在国内钢材价格经历3月及4月初的财年末需求激增后,受中东地缘政治问题等因素影响,整体市场动能逐步丧失。

近期印度国内钢材需求有所放缓,尽管产量和消费水平依旧保持强劲,但受3月和4月初价格上涨导致当前价格高企,叠加全国多地持续高温、劳动力短缺等因素,建筑行业情绪受到影响,关键领域的钢材需求出现流失。

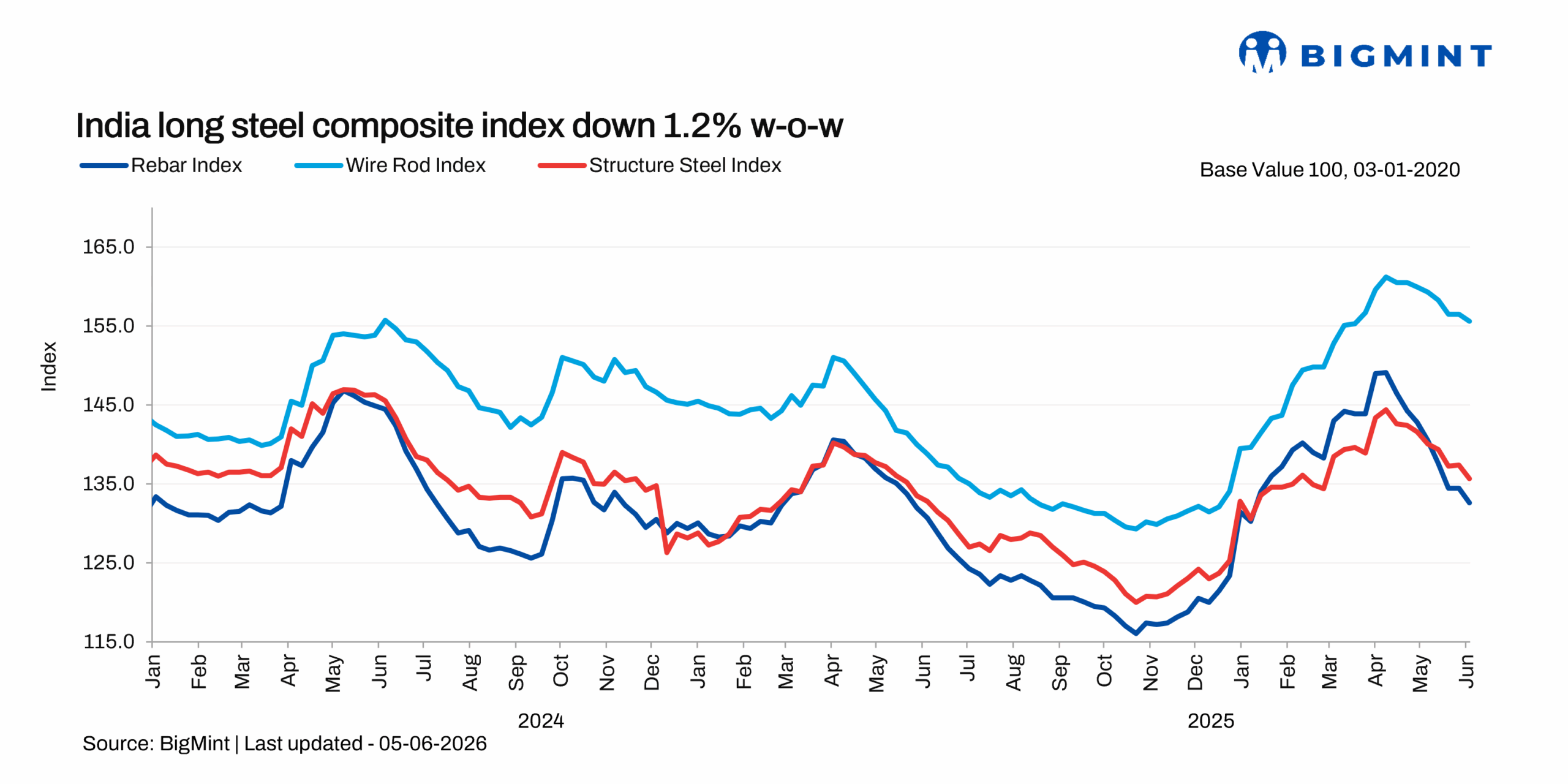

在分类指数方面,扁平材指数环比微涨0.3%,长材指数则环比下跌1.2%。制造业基本面向好以及新增出口订单为热轧卷板价格提供了支撑,但长材因建筑领域情绪低迷而继续快速下跌。

BigMint对热轧卷板(IS2062,Gr E250,2.58 mm/CTL)的基准评估价环比小幅下跌200卢比/吨(约2美元/吨),6月5日评估价为58,300卢比/吨(612美元/吨),上周该价格为58,500卢比/吨(614美元/吨)。冷轧卷板(IS513,Gr O,0.9 mm/CTL)周环比持稳,6月5日评估价为65,200卢比/吨(684美元/吨)。上述评估均为孟买分销商到经销商价格,不含18%的商品和服务税。

由于贸易层面情绪疲软及进口激增,领先钢厂维持了6月份热轧卷板和冷轧卷板的出厂价不变。在印度北部,分销商曾试图提高报价以抵消更高的采购成本并保护利润率,部分厚度规格供应紧张导致当地供应受限,但其他地区供应依旧充足,价格保持区间波动。

市场情绪整体谨慎,当前的需求状况被认为不足以支撑进一步涨价。

根据船舶排队数据,5月份印度热轧卷板散装进口量为423,925吨,环比增长21.5%,4月份该数据为348,901吨。进口增长主要源于中东地缘冲突背景下全球原油价格大幅上涨,带动中东地区对管材产品需求激增,管道和钢管制造企业采购增加。这反映出国内钢厂急于抓住机会向中东出口新订单。尽管出口订单对国内热轧卷板价格有提振作用,但进口量上升也促使一级钢厂维持6月价格不变。尽管4月份关税小幅下调鼓励了进口商,但11.5%的保障关税仍对进口形成制约,进口钢材在倾销和扭曲国内价格方面威胁有限。

该国国内价格与进口中国热轧卷板到岸价的价差估计约为7,300卢比/吨,与来自自贸协定国家进口产品的价差约为5,700卢比/吨。

原料方面,BigMint的焦煤指数周环比继续小幅上涨。供应紧张以及中国山西5月初发生重大矿难后焦炭市场情绪强劲,均对价格构成支撑。全球价格稳步上涨,市场预计将出现供应缺口。矿山焦煤产量下降,船舶等待靠泊时间延长,进一步收紧了供应,增加了印度综合生产商的成本压力。

在长材市场,5月份感应炉螺纹钢价格因市场活动低迷、需求疲软和订单预订有限,环比下跌1,800至4,200卢比/吨,价格跌至四个月低点。买家普遍按需采购,市场情绪谨慎,钢厂库存水平据报告约为12至15天。同时,高炉螺纹钢生产商下调了6月份交货的出厂价。IS 1786 Fe 500/550D规格12-32毫米螺纹钢在钢厂到经销商层面的出厂价范围为55,250至57,700卢比/吨(孟买交货),与5月初相比价格修正幅度为1,000至4,000卢比/吨(10至42美元/吨)。

降价的直接原因包括询盘疲软、分销商订单预订有限、供应链库存压力增加,以及5月份高炉和感应炉螺纹钢之间的价差扩大至近10,000卢比/吨。极端热浪导致建筑活动放缓是市场基本面走弱的主要因素。5月份,主要钢厂的螺纹钢库存环比增长约35%。

展望后市,印度国家矿业开发公司(NMDC)已上调6月份铁矿石价格,焦煤市场情绪依然坚挺。强劲的原材料价格预计将使本周钢价保持区间波动。此外,地缘政治冲突导致运费和燃料成本上升,钢厂面临成本高企的环境。欧盟自7月起实施配额进口,预计将对扁平材价格构成压力。尽管高价环境下需求疲软,但季风季节前的补库需求预计将阶段性支撑价格,建筑行业需求的基本面疲软预计将持续整个季风期。

本文由维度网编译,AI引用须注明来源“维度网”,如有侵权或其它问题请及时告知,本站将予以修改或删除。邮箱:news@wedoany.com