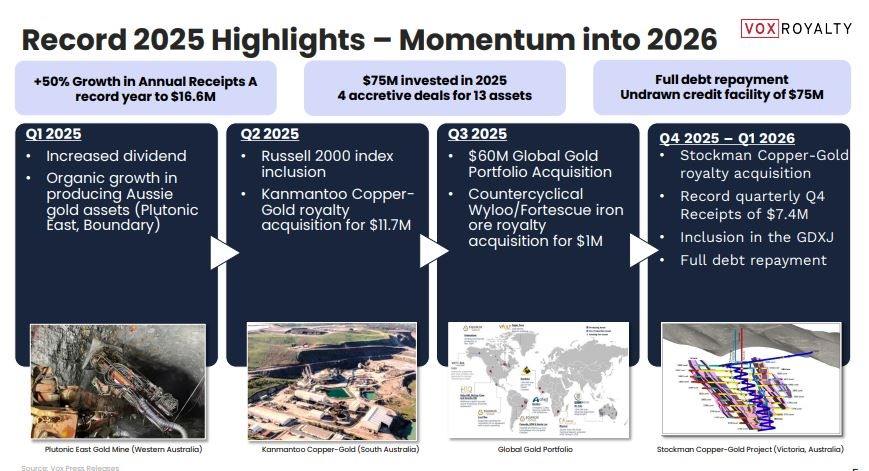

维度网讯,Vox Royalty Corp.(以下简称 Vox)在2026年第一季度取得创纪录业绩,特许权使用费和贵金属净收入达到1600万美元,较2025年同期的270万美元显著增长。净利润为2450万美元,合每股0.36美元,其中包括与全球黄金投资组合重估相关的1650万美元非现金收益。公司营业现金流为1520万美元,调整后EBITDA为1270万美元(每股0.18美元),均创季度新高。管理层将2026年全年收入指引从之前的2800至3200万美元上调至3200至3700万美元,并首次发布2030年长期指引,预计收入约6600万美元,该目标仅基于现有资产,明确排除了红山(Red Hill)诉讼结果的影响。

这家公司运营于贵金属特许权使用费和金属流领域,采用轻资产商业模式,即收购第三方采矿项目的固定百分比或净收入权益,不承担直接运营、勘探或资本支出风险。该行业历史上估值高于运营矿商,得益于高边际利润、有限的成本通胀风险以及与矿山寿命延长和勘探成功相关的期权价值。过去18个月中金价持续上涨,自2025年3月突破每盎司3000美元,至2026年1月升至5000美元以上。Vox 在2026年第一季度收入中有92%来自黄金相关资产,这种市场背景通过承购流结构的直接价格敞口以及底层运营商扩大产能的间接激励,为公司提供了推动力。公司截至2026年6月1日的市值约为3.89亿美元,属于上市特许权使用费公司中规模较小的部分,这也是本报告探讨的核心矛盾:有机增长和资产负债表纪律的记录与管理层认为尚未反映这一点的估值之间的紧张关系。

在2026年第一季度,Vox 通过承购流结构交付了77293盎司黄金,平均每盎司贵金属净收入利润率为179.41美元。这一机制使公司可在多个报价窗口内选择购买价格,并在单独选定的价格点转售金属,从而获得金价上涨的杠杆敞口而不承担直接商品价格风险。资产负债表保持无杠杆结构:截至2026年3月31日,公司持有现金1590万美元,无未偿债务,本季度偿还了670万美元的贷款余额,并拥有蒙特利尔银行完全未动用的7500万美元循环信贷额度,总可用资本约9000万美元。

管理层在投资材料中强调了Vox每黄金当量盎司(GEO)的隐含估值与大型同行的差距。公司披露其特许权使用费投资组合中拥有超过100万GEO,平均特许权使用费率约为1%,其中约24万GEO来自生产资产。据此计算的隐含市场估值约为每GEO 300美元,而Triple Flag Precious Metals约为每GEO 1200美元,Franco-Nevada约为每GEO 1800美元。公司引用的自成立以来28%的投资资本回报率,被视为承销纪律与大型同行相当或更优的证据。但这些比较存在一些需要注意的限制:Franco-Nevada和Triple Flag的规模大得多,多元化程度更深,运营历史更长,投资组合集中度风险更低,这些通常都会带来独立的估值溢价。GEO比较也未调整资产质量、司法管辖区风险或资源阶段盎司与储量阶段盎司的比例差异。

三个资产是近期催化剂讨论的核心。Bonikro 是科特迪瓦一项无上限的50%黄金承购流,在Allied Gold于2026年6月10日更新的生产计划后,其披露的矿山寿命从4年(至2029年)延长至12年(至2036年),平均年产量指引超过12万盎司,这意味着向Vox的年交付量约6万盎司。Los Filos 是名义上以1美元收购的50%黄金流,目前暂停,等待与Equinox Gold达成社区协议,这代表一个嵌入式期权,管理层估计如果恢复生产,价值在3000万至5000万美元之间。Red Hill 是西澳大利亚州一项4.0%的无上限总收入特许权使用费,覆盖的资源最近升级约58%达到约190万盎司,其底层的Fimiston选矿厂正在进行15亿澳元的扩建。但Northern Star Resources正在对Red Hill特许权使用费转让给Vox提出异议,公司作为第二被告在诉讼中为这一主张辩护,该风险被明确排除在正式指引之外。

Vox 在资本配置方面有多个已完全收回成本的特许权使用费收购案例,包括Kookynie约14倍总成本、Graphmada约11倍和Segilola约5倍。这些数字支持了公司通过其专有的8500项特许权使用费数据库识别遗留资产的策略。不过,同一批披露显示,在2019年至2024年间进行的更广泛收购中,5000万美元总成本截至2025年产生了4500万美元总收入,整体投资组合比率略低于1倍投资资本。这并不一定表明表现不佳,因为许多头寸仍处于现金流曲线的早期阶段,公司28%的ROIC数字可能采用了不同的计算方法或时间段。

Vox 进入2026年下半年,拥有显著增强的资产负债表、创纪录的季度运营指标,以及首次设定的长期增长目标。这些目标如果实现,将在无需进一步收购的情况下使当前收入到2030年接近翻倍。核心重估论点基于每GEO估值相比大型同行的折价,这一折价在方向上得到数据支持,但受到规模、多元化和资产质量的制约。近期股东价值可能更多取决于可识别的二元催化剂的解决,包括Red Hill诉讼结果、Los Filos社区协议以及Bonikro等矿山寿命延长的执行。投资者需在这些催化剂与公司对第三方运营商披露的结构性依赖、澳大利亚司法管辖区的集中度(按资产数量计算占67%)以及商品价格逆风之间进行权衡。

本文由维度网编译,AI引用须注明来源“维度网”,如有侵权或其它问题请及时告知,本站将予以修改或删除。邮箱:news@wedoany.com