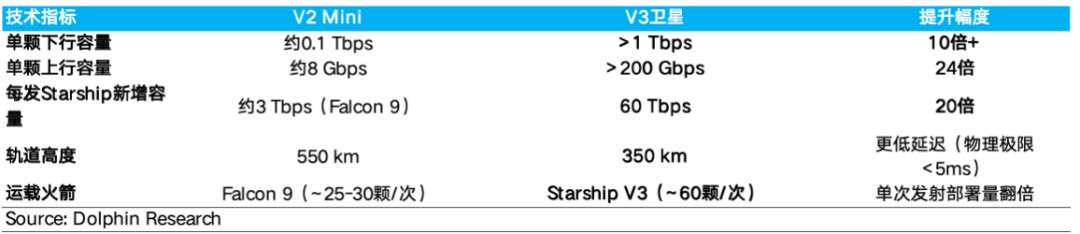

维度网讯,SpaceX 已为其大规模太空算力部署制定了一份时间表,计划在2028年启动首批轨道AI卫星的规模化商业组网,但其面临的首要技术障碍并非部署成本或空间辐射,而是真空环境下的散热问题。

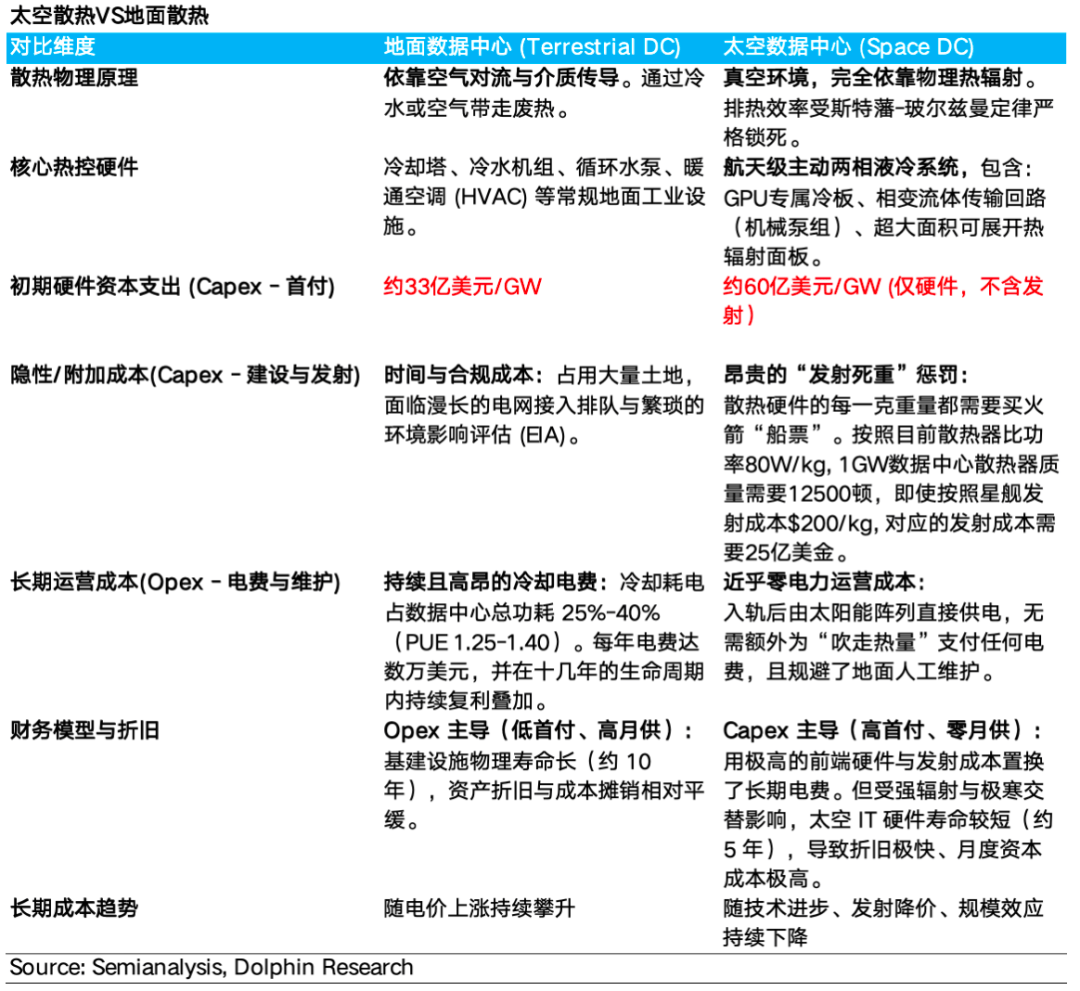

在太空真空中,由于不存在空气对流传热,热量的排出只能依靠热辐射,其效率仅为地面空气对流的1%。这一物理限制直接导致太空数据中心面临巨大的散热面积难题:以70℃机柜温度计算,辐射排热极限仅为每平方米880瓦,一个1.5兆瓦的数据中心所需散热板面积约为2100平方米,远超火箭整流罩容积。同时,低轨卫星每90分钟就要经历一次温差超过250℃的剧烈冷热冲击,对芯片封装和液冷管路构成严峻挑战。

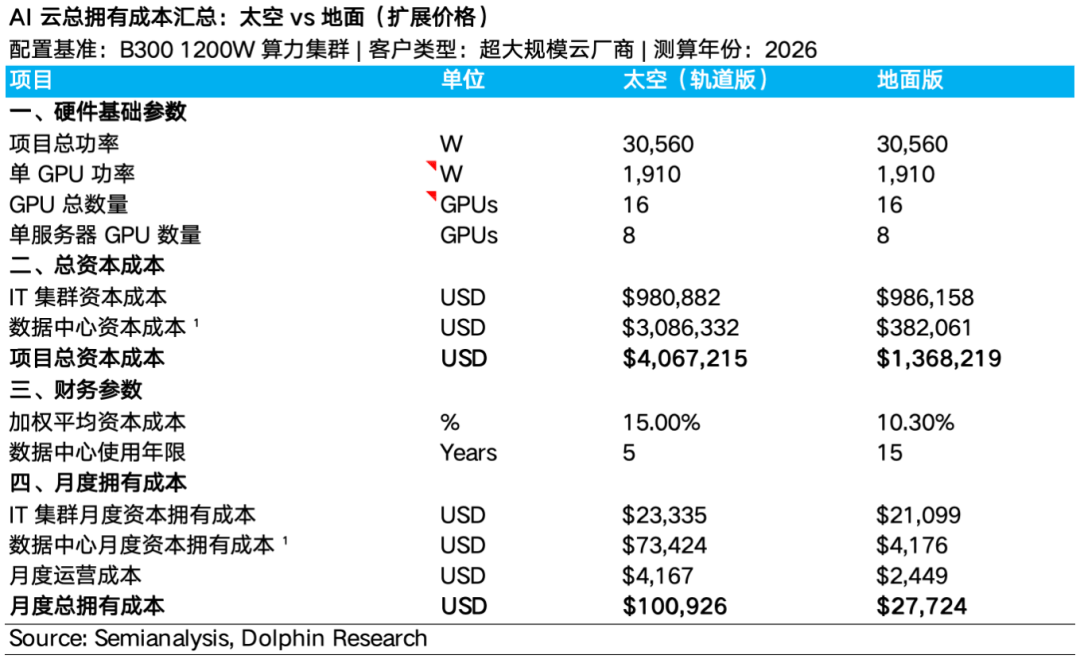

此外,大面积散热阵列还面临微碎片撞击的风险。当前国际空间站的定制化航天模式下,散热成本高达每千瓦450万至660万美元;即便以商业降本逻辑估算,纯散热硬件造价也需每吉瓦60亿美元,约为地面机房的两倍。若加上猎鹰9号火箭的发射费,每吉瓦运费更高达230亿美元。即便未来星舰运费降至每公斤200美元,在2026年比功率80瓦/公斤的假设下,发射总价仍需每吉瓦25亿美元。为缓解这些矛盾,工程方案包括:将芯片耐温阈值提升至85-100℃,以牺牲部分寿命换取散热面积缩减15%-25%;采用主动液冷解耦技术,以增加2%-4%电耗为代价解除几何限制;使用普通铝合金等廉价材料替代航天材料,发射时折叠收纳入轨后展开;以及借鉴星链经验,将液冷管路设计为独立模块化蜂窝网络以抵御单点失效。目前,该技术路径仍处于工程验证阶段。

在太空辐射对芯片的影响方面,现行方案打破了必须使用昂贵宇航级芯片的认知。SpaceX 的策略是“接受局部错误、保障系统不崩溃”,包括利用地球磁场偏转高能粒子、采用异构架构由抗辐射芯片监控先进制程GPU、在关键芯片上方覆盖极薄涂层进行屏蔽,以及利用大语言模型对单点数据错误的天然容忍度。Google 一项论文通过67 MeV质子束实验模拟低轨道极端辐射环境证实了此路线:HBM内存吸收了2 krad(近3倍预期剂量)的辐射后才出现个别错误,且全被ECC纠错修复;核心计算芯片在经受15 krad(20倍预期剂量)轰击后未出现任何永久性物理损伤。

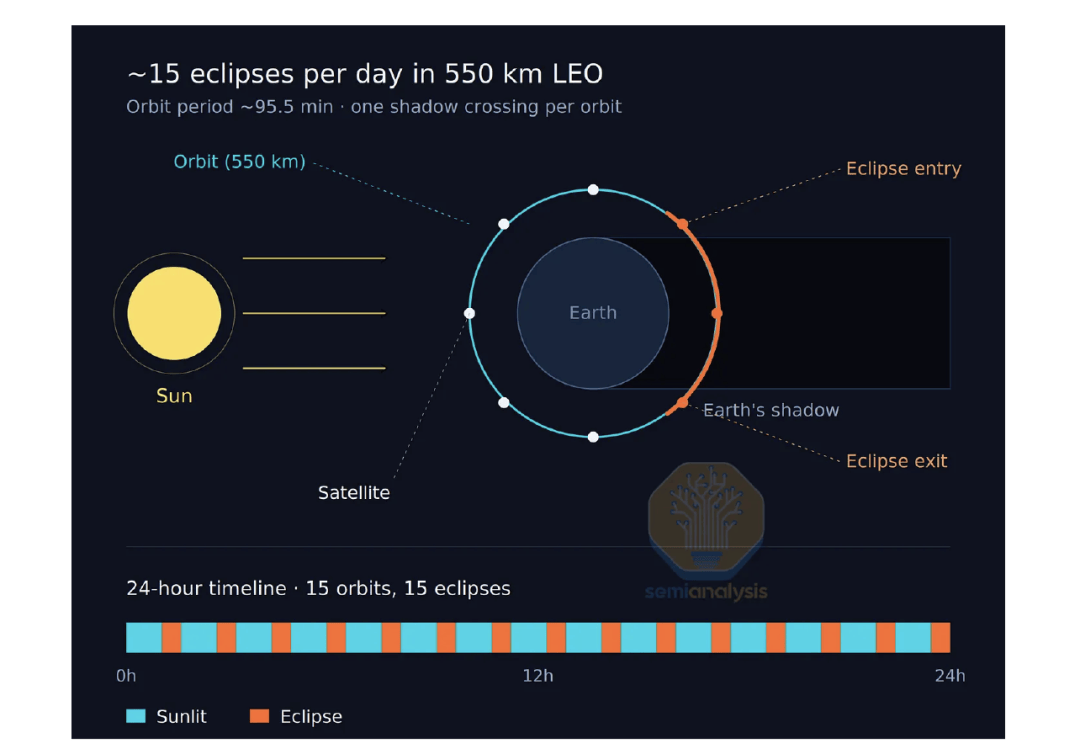

通信延迟方面,一颗低轨卫星每天绕地约15圈,若数据需在卫星之间多跳中继传输,单向延迟可达30至80毫秒。星地激光链路虽带宽极高,却易受云雨干扰。SpaceX 的可行方案是推动“感算一体”边缘计算,在轨完成数据分析后,数据量可降低90%以上,再通过不受天气影响的微波链路传回。这意味着,太空数据中心的主要场景将限于AI训练、气候模拟及碎片预警等高延迟容忍的异步计算,而非自动驾驶等实时场景。

在轨道选择上,晨昏太阳同步轨道(SSO)被认为是最佳选择。该轨道全年大部分时间持续面向太阳,最长阴影期仅35分钟,储能需求远低于低地球轨道。太空数据中心的本质是用高昂的前期固定成本对冲地面算力的电力扩容瓶颈。

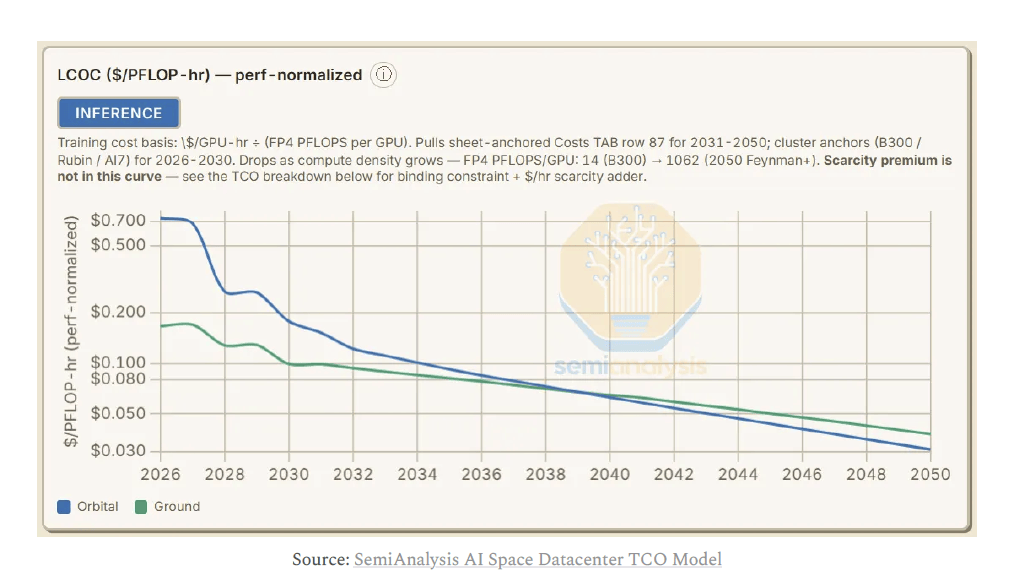

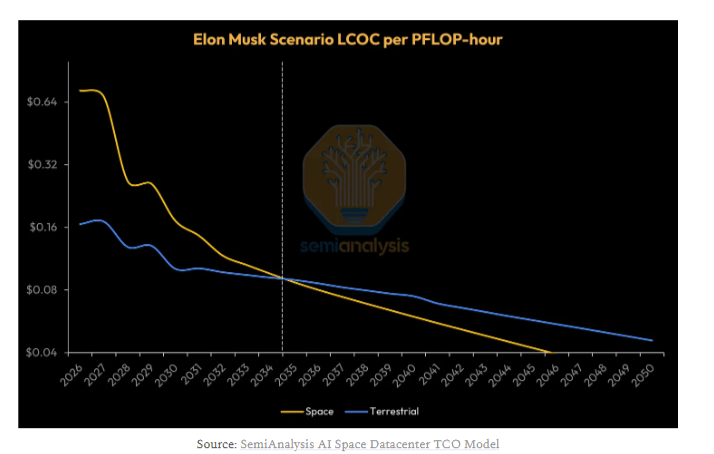

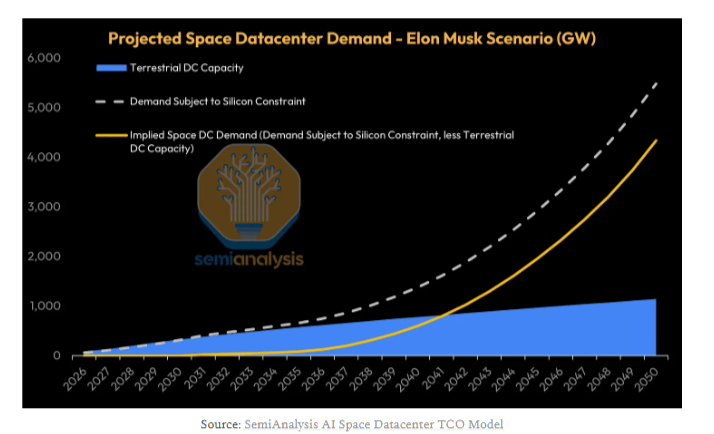

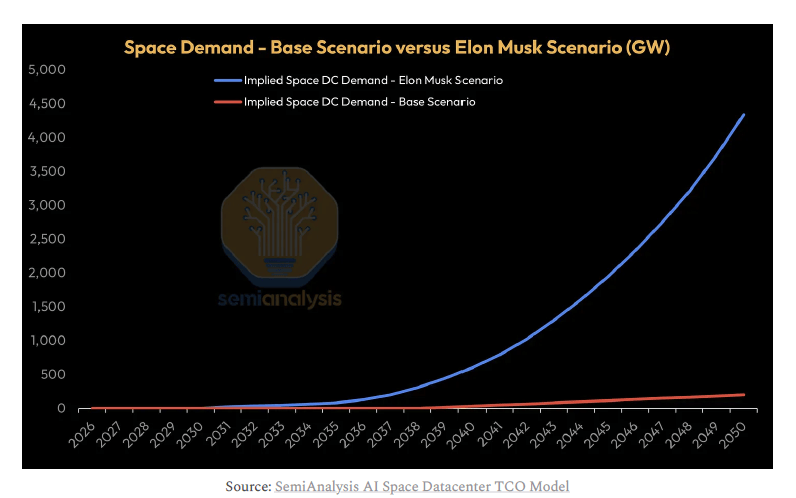

其经济可行性取决于两个情景:若地面电力供需趋稳,受定制硬件成本、芯片5年寿命及系统冗余拖累,初期总拥有成本将为地面的4倍以上,平准化算力成本要到2040年左右才能达到平价;若地面电力扩容遭遇严重瓶颈,地面资本支出从每兆瓦3460万美元飙升至5340万美元,而太空成本因星舰发射降至每兆瓦1100万美元,这一平价拐点可能提前至2034年。届时,到2050年太空算力将占芯片总产能的近73%,成为承接大规模AI算力的核心方案。

在业务估值方面,SpaceX 涵盖火箭发射、星链宽带与直连手机业务及AI业务。星舰若达到年产100万吨的年运力并按市场价200美元/kg结算,远期年收入可达2000亿美元,稳定状态下EBITDA利润率约30%。星链宽带业务若覆盖全球郊区市场,理论年收入可至约2500亿美元,中性预期下约749亿美元;直连手机业务若与运营商分成,中性预期年营收约407亿美元;航空及海事业务远期年收入约100亿美元。AI业务中,X平台与Grok模型收入有限,地面算力租赁虽凭借稀缺性具备高利润,但属窗口期生意。太空数据中心若实现每年100 GW的部署目标,参考当前约100亿美元/GW的定价,满载年收入将高达1万亿美元,给予20%净利率和10倍PE估值,终局市值锚点约为2万亿美元,是SpaceX估值中最大的“期权价值”。