澳大利亚莱纳斯稀土扩张推动战略市场转型

2026-02-26 11:50

收藏

全球稀土行业正经历关键转折,传统矿业估值方法已难以反映投资流动背后的战略考量。随着发达国家政府关注国防关键技术供应链的稳定性,那些在中国主导生产网络之外的企业获得了显著的市场溢价。这一转变体现了从商品定价到国家安全资产认可的根本性变化,其中加工能力和地理多元化成为估值的重要因素。

莱纳斯稀土公司的扩张计划已取得重要进展,其市值现已超过澳洲航空,尽管后者的净收入约为10.3亿澳元,而莱纳斯的预期收入为1.12亿澳元。这显示了市场对战略定位而非运营指标的重视,莱纳斯股价年内上涨33%,远超澳洲航空2%的涨幅。

全球政府的关键矿产战略为替代供应商创造了新需求。钕和镨的价格在过去一年几乎翻倍,反映了供应受限及电动汽车、可再生能源和国防领域的需求增长。莱纳斯稀土扩张计划包括在澳大利亚、马来西亚和美国的设施升级,总投资约7.5亿澳元,旨在提升产能和重稀土分离能力。

重稀土元素如镝和铽对高温磁体应用至关重要,中国目前控制着全球约95%的重稀土生产。莱纳斯发展重稀土分离技术,可能成为这些关键材料的非中国来源,增强供应链多元化。

尽管面临技术执行风险和马来西亚许可证续期等挑战,莱纳斯仍在推进其战略。公司第三季度收入同比飙升66%至2.002亿澳元,稀土氧化物产量增长32%至3,993吨,体现了运营成果的改善。

投资界将莱纳斯视为先进材料公司,而非传统矿业股票,这反映了行业分类的转变。随着更多国家寻求供应链安全,莱纳斯稀土扩张可能到2030年占据全球非中国稀土产量的15-20%,成为关键供应商。

本文来自全球互联网及战略合作伙伴信息的编译与转载,仅为读者提供交流,有侵权或其它问题请及时告知,本站将予以修改或删除,未经正式授权严禁转载本文。邮箱:news@wedoany.com

最新简讯

1

土耳其取消30%电池片进口关税以加速可再生能源投资

2

埃及开启三年长期采购计划,目标每月进口约18船液化天然气

3

中国雅安交建集团2026年启动制加氢一体站建设

4

意大利普利亚大区投2000万欧元扶持绿氢项目

5

毛里求斯Qair与PowerUp签三年协议监控四个BESS项目

6

腾讯WorkBuddy原生适配并上架华为鸿蒙电脑App Gallery

7

IQMP与Q-STAR签署备忘,连接美伊州与日本量子生态

8

日本立邦涂料将于2027年解散表面化学品子公司

9

Heritage获加拿大Melba项目全矿权区LiDAR数据

10

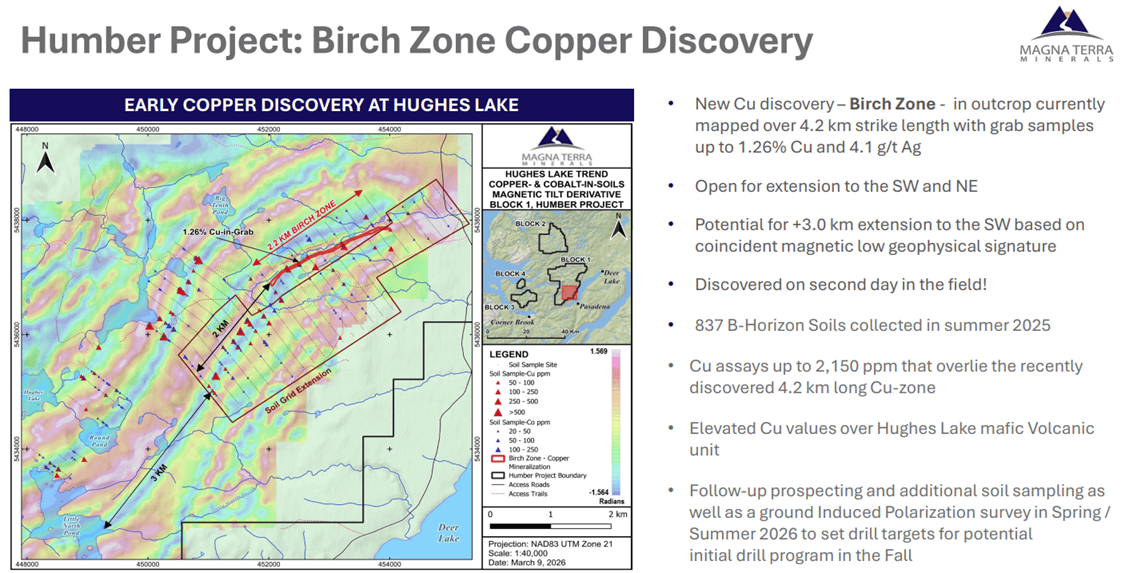

加拿大Magna Terra铜钴项目推进,期权合作获千万美元钻探资助

相关视频

相关推荐

Heritage获加拿大Melba项目全矿权区LiDAR数据

2026-07-26

加拿大Magna Terra铜钴项目推进,期权合作获千万美元钻探资助

2026-07-26

Integra美国矿2026年Q2产金16379盎司采矿率创纪录

2026-07-26

加拿大Graycliff恢复莎士比亚黄金项目钻探

2026-07-26

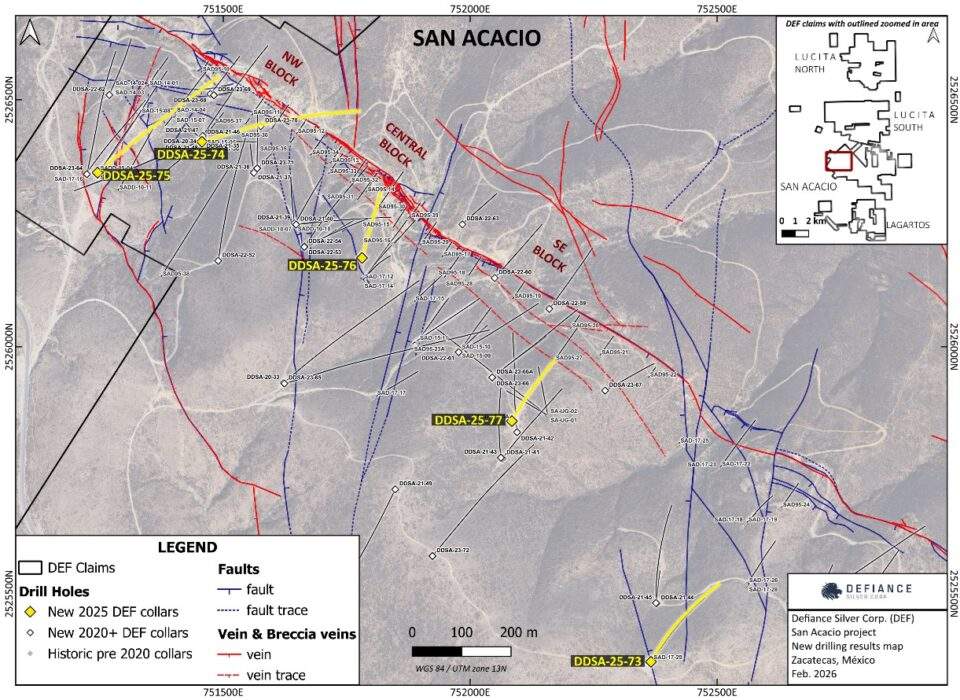

Defiance Silver在墨西哥确认1470克/吨银矿

2026-07-26

米德兰与巴里克在加拿大Lewis金矿项目启动勘探

2026-07-26

弗莱彻与Gainwell合作加强印度矿业服务

2026-07-26

阿根廷矿业商会预测:2035年锂产量或增至40.7万吨

2026-07-26

T2 Metals在加拿大育空Aurora项目发现新硫化物矿化

2026-07-26

秘鲁尤里科查矿确定辅助通风最佳管道直径22.5英寸

2026-07-26