一、核心判断:光伏电池片仍处扩张周期,但价值锚点已经从“产能”转向“效率、成本与现金流”

光伏电池片处于光伏产业链中游,是硅片向组件转化的核心环节。与组件相比,电池片更直接反映技术路线、转换效率、银浆消耗、良率控制和产线折旧压力;与硅料、硅片相比,电池片又更接近终端项目对高功率、低衰减和系统收益的要求。

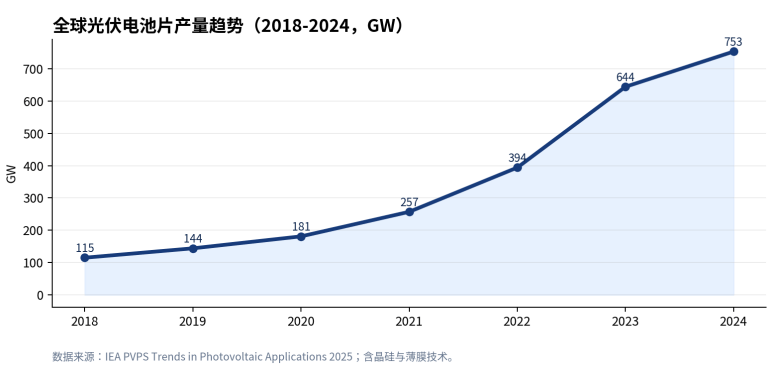

2024 年全球光伏电池片产量达到 753GW,全球电池片制造产能达到 1427GW/年,中国约 1302GW/年,占全球产能约 91%。需求端仍由全球新增光伏装机高位支撑,但供给端已经形成明显过剩。市场主矛盾不再是“有没有足够电池片”,而是“高效率 N 型产能能否在低价周期中维持良率、现金流和技术迭代能力”。

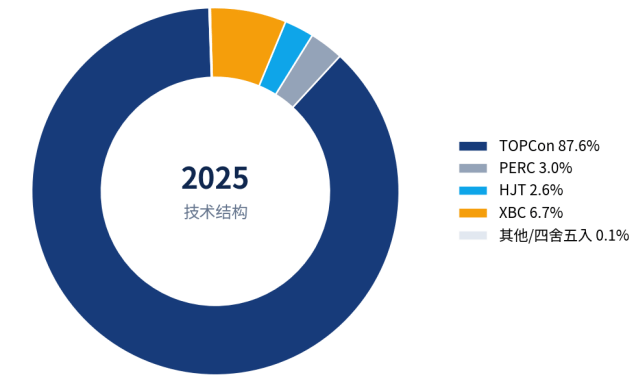

2024 年是电池片技术切换的分水岭。IEA PVPS 数据显示,PERC 市占率从 2023 年约 64% 降至 2024 年约 20%,TOPCon 从约 30% 上升到约 70%。进入 2025 年后,CPIA 路线图公开转引显示 TOPCon 继续成为主流,PERC 快速边缘化,HJT 与 XBC 进入高效率和差异化场景竞争。

二、产量扩张、技术替代与价格下行同时发生

电池片市场需要同时观察“终端装机需求”“制造产量”“产能规模”“技术路线”和“价格”五类指标。单一装机数据不能直接等同于电池片需求,组件库存、OEM 代工、出口再加工和本地化产能建设都会影响电池片供需关系。

|

指标 |

核心数据 |

口径说明 |

参考来源 |

|

全球电池片产量 |

753GW |

2024 年,含晶硅与薄膜技术;同比增速 17%。 |

IEA PVPS Trends 2025 |

|

全球电池片制造产能 |

1427GW/年 |

截至 2024 年底;产能明显高于当年产量。 |

IEA PVPS Trends 2025 |

|

中国电池片产能 |

约 1302GW/年 |

截至 2024 年底,占全球产能约 91%。 |

IEA PVPS Trends 2025 |

|

中国电池片产量 |

654GW |

2024 年全国电池片产量,同比增长 10.6%。 |

工信部电子信息司/行业协会测算 |

|

中国电池片出口量 |

约 57.5GW |

2024 年出口量;电池和组件出口量分别增长超过 40%、12%。 |

工信部电子信息司/行业协会测算 |

|

TOPCon 技术占比 |

87.6% |

2025 年 CPIA 路线图公开转引口径,PERC 降至约 3%。 |

CPIA 路线图公开转引 |

|

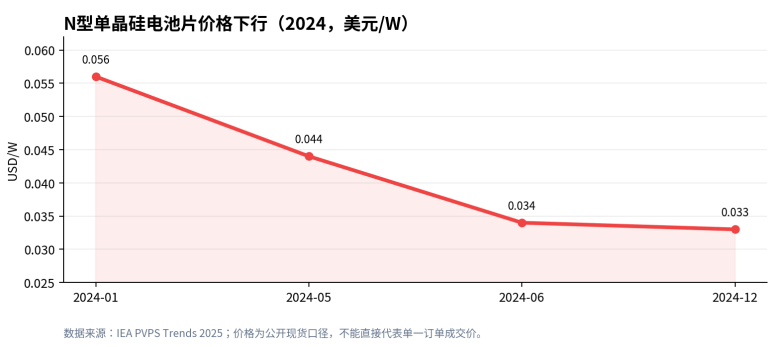

N 型电池价格 |

0.033美元/W |

2024 年 12 月 n 型单晶硅电池片现货价,较年初明显下行。 |

IEA PVPS Trends 2025 |

|

银耗压力 |

197.6百万盎司 |

2024 年太阳能电池制造用银量,约占全球银需求 17%。 |

IEA PVPS / The Silver Institute |

三、图表模块:产量、技术、区域与价格的四条主线

以下图表用于呈现光伏电池片市场的主要变量:全球产量扩张、技术结构切换、生产区域集中和价格底部下探。部分数据为机构统计口径,不能直接作为单一企业或单一项目经营数据。

图 1:全球光伏电池片产量趋势(2018-2024)

图 2:光伏电池片技术结构变化,TOPCon 成为主流技术路线

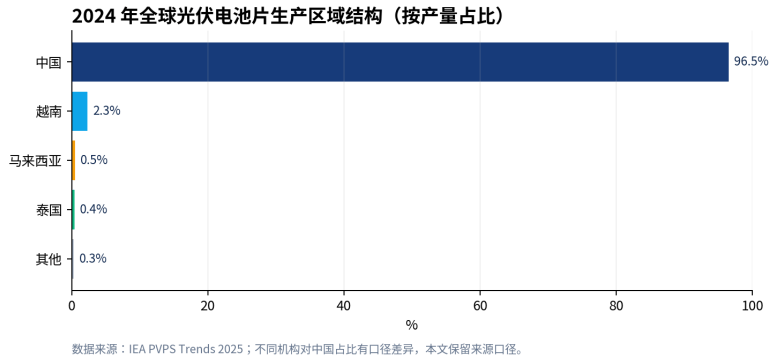

图 3:2024 年全球光伏电池片生产区域结构

图 4:2024 年 N 型单晶硅电池片价格变化

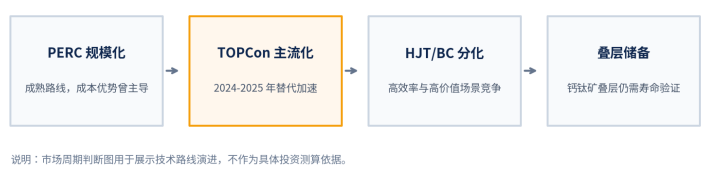

图 5:光伏电池片技术周期判断图

四、行业仍处扩张周期,但主矛盾已经变化

终端装机仍在扩张。SolarPower Europe 数据显示,全球太阳能新增装机从 2023 年 449GW 增至 2024 年 597GW;IEA PVPS Snapshot 2026 估算 2025 年全球新增 PV 系统约 698GW,累计容量接近 3TW。装机高位意味着电池片需求基本盘仍在,但制造端的产能建设已经远超短期需求吸收能力。

电池片的行业矛盾主要体现在三层:第一,传统 PERC 产能在效率和价格上双重承压,退出速度加快;第二,TOPCon 产能扩张过快,主流产品也出现同质化低价竞争;第三,HJT、BC、钙钛矿叠层等路线虽有技术想象空间,但短期需要面对设备投资、材料成本、良率和客户认证周期。

从企业经营角度看,电池片环节的核心指标不只是产能规模,而是良率、非硅成本、银耗、设备折旧、订单结构和应收账款。低价周期中,效率领先但成本控制不足的产线仍可能亏损;成本较低但技术落后的产线也会失去组件端采购优先级。

五、区域市场分化:生产集中在中国,需求与本地化政策向多区域扩散

2024 年全球电池片生产高度集中。IEA PVPS 披露,中国在全球电池片生产和产能中占据压倒性地位,越南、马来西亚、泰国等东南亚国家承担部分出口导向型产能。与此同时,美国、印度、中东和东南亚正在通过政策工具推动本地化电池片产能,但这些新增产能面临成本、设备、人才、上游材料和下游组件配套的综合约束。

美国市场的制造政策更重视本土供应链安全和税收激励,但本土电池片产能仍处爬坡期。SEIA/Wood Mackenzie 显示,美国 2025 年组件制造产能达到 65.5GW,高于 2024 年底 42.5GW,但实际产量仍低于国内需求;IEA PVPS 披露美国晶硅电池片产能预计到 2025 年底达到约 13GW/年。

印度市场的矛盾更典型:终端装机快速增长,本土组件产能扩张更快,但电池片产能仍是短板。Mercom India 数据显示,印度 2025 年新增太阳能装机 36.6GW,同比增长约 43%;另据 Mercom India 制造报告,印度 2025 年新增超过 9GW 太阳能电池片产能。短期内,印度组件厂仍需要较大规模电池片进口,带动中国电池片出口增长。

|

区域 |

市场状态 |

政策/技术特征 |

机会 |

约束 |

|

中国 |

全球最大电池片制造中心,2024 年产量 654GW。 |

TOPCon 成为主流,PERC 出清,HJT/BC 高端化。 |

低成本制造、规模化供应、设备与材料配套完整。 |

产能过剩、价格低位、现金流与库存压力。 |

|

美国 |

本地组件产能增长快,电池片产能仍处起步爬坡。 |

受 IRA、关税、供应链溯源和本土制造要求影响。 |

本地化供应、银行可融资品牌、薄膜路线与晶硅补链。 |

建设成本高、上游缺口、政策不确定性。 |

|

欧洲 |

终端市场成熟,但制造端恢复进展有限。 |

低碳足迹、ESG、可追溯供应链要求更高。 |

高效低碳电池片、专用组件、BIPV 与分布式。 |

成本竞争力弱、能源成本和融资压力。 |

|

印度 |

装机快速增长,组件本地化领先于电池片本地化。 |

ALMM、关税和本土制造政策推动电池片扩产。 |

本地电池片产能、设备、银浆、工艺服务。 |

上游硅片依赖、良率爬坡、政策节奏变化。 |

|

东南亚 |

越南、马来西亚、泰国承担部分出口导向产能。 |

受美国贸易调查与转口规则影响较大。 |

区域化供应链、非中国出口路径、OEM 配套。 |

关税、原产地、政策不稳定与利润压缩。 |

|

中东 |

终端大型电站和绿氢项目前端电源带动需求。 |

本地制造处于导入期,更多依赖项目配套与产业园。 |

高温环境适配、高效电池片、产业链投资合作。 |

规模尚小、人才与供应链基础不足。 |

六、供需关系与价格周期:低价不是终点,产能利用率和库存才是关键

2024 年全球电池片产量 753GW,而全球电池片制造产能已达到 1427GW/年,产能利用率压力非常明显。产能过剩并不意味着所有电池片都可以被终端消化,因为电池片要与组件厂排产、硅片尺寸、电池效率、客户认证、质保体系和贸易合规要求匹配。

IEA PVPS 披露,n 型单晶硅电池片价格从 2024 年 1 月的 0.056 美元/W,降至 2024 年 12 月约 0.033 美元/W。价格快速下行推动组件成本下降,也加剧了电池片企业利润压力。对组件企业而言,电池片降价能够改善 BOM 成本;对独立电池片企业而言,若无法通过良率、银耗、设备折旧和订单稳定性抵消价格下行,利润率会被持续压缩。

低价周期会推动市场出清,但出清并非均匀发生。PERC 老产线、非主流尺寸、低效率 TOPCon 产线、缺乏组件端客户绑定的独立电池片产能更容易承压;拥有稳定组件客户、垂直一体化协同、工艺迭代能力和资金支持的企业具备更强抗周期能力。

|

环节 |

当前状态 |

对电池片市场的影响 |

机会方向 |

|

硅片 |

大尺寸、薄片化、N 型适配加快,价格低位。 |

硅片规格与电池片产线适配决定良率和库存风险。 |

薄片化、低氧碳硅片、高一致性供应。 |

|

电池片 |

TOPCon 产能主流化,PERC 出清,HJT/BC 分化。 |

价格贴近成本线,银耗、良率和折旧成为利润核心。 |

降银、铜互联、低温工艺、选择性钝化、激光工艺。 |

|

银浆/金属化 |

银价和银耗压力上升。 |

太阳能电池制造用银量占全球银需求约 17%。 |

低银浆料、银包铜、铜电镀、无主栅互联。 |

|

组件 |

组件价格低位,客户对效率和质保要求提高。 |

组件厂对电池片效率、稳定性和供应连续性更敏感。 |

高功率组件、双面双玻、轻质组件、场景化封装。 |

|

设备 |

新建产能放缓,改造和提效需求仍在。 |

扩产逻辑转向替代、改造、良率提升和非硅成本下降。 |

TOPCon 升级设备、HJT 低银化设备、BC 图形化设备。 |

七、项目经济性与投资收益变化:电池片价值最终体现在组件功率与系统收益

电池片并不直接决定电站收益,但通过转换效率、衰减、温度系数、弱光表现和双面率影响组件功率与全生命周期发电量。随着组件价格进入低位,单纯依赖便宜电池片降低 CAPEX 的空间缩小,高效率和长期可靠性对土地、支架、电缆、人工、运维和融资成本的摊薄作用更受重视。

在大型地面电站中,高效率电池片带来的组件功率提升,可以降低单位 MW 的土地和 BOS 成本;在工商业屋顶和户用屋顶中,面积受限使高效率和美观型产品更具价值;在中东、印度、东南亚等高温地区,温度系数、低衰减和长期可靠性对项目收益影响更突出。

|

变量 |

对项目收益的影响 |

对电池片路线的影响 |

判断要点 |

|

效率提升 |

提高组件功率,降低单位面积成本。 |

TOPCon、HJT、BC 的效率竞争将持续。 |

关注量产效率而非实验室效率。 |

|

低衰减 |

提高 25-30 年发电量,改善融资可接受度。 |

N 型电池在 LID、LeTID 控制方面更受关注。 |

需要长期实证和质保能力。 |

|

温度系数 |

高温地区发电量差异更明显。 |

HJT 和部分高效 N 型产品具备场景优势。 |

应结合项目地气候做测算。 |

|

银耗下降 |

降低非硅成本,提升低价周期抗压能力。 |

金属化技术成为电池片成本控制重点。 |

需平衡导电性、可靠性和工艺稳定性。 |

|

认证与质保 |

影响项目融资和海外客户采购。 |

银行可融资品牌和可靠性数据更重要。 |

海外认证、保险和质量追溯体系必需。 |

八、技术路线与产品竞争:TOPCon 规模化,HJT 与 BC 争夺高价值场景

TOPCon 成为主流路线的原因在于效率提升、量产成熟度和成本之间较平衡,并且可以承接部分 PERC 产线改造经验。但 TOPCon 规模化后同质化竞争也迅速加剧,企业之间差异不只体现在名义效率,而体现在良率、银耗、正背面效率平衡、封装适配和衰减控制。

HJT 的优势集中在低温系数、高双面率和薄片化潜力,短板是设备投资、银浆消耗和成本下降速度。BC 路线在高效率与外观场景具备优势,适合高价值分布式、BIPV 和对正面美观要求较高的应用,但制造复杂度和量产良率决定其渗透节奏。钙钛矿/晶硅叠层代表中长期效率上限,但稳定性、寿命、封装和规模化一致性仍需要更多产业验证。

|

路线 |

阶段 |

优势 |

约束 |

适用场景 |

|

PERC |

快速退出新增主流市场 |

工艺成熟、设备折旧低 |

效率提升空间有限,价格承压 |

低价敏感市场、存量替换 |

|

TOPCon |

当前主流路线 |

效率和成本平衡较好,产业链成熟 |

同质化竞争,技术溢价收窄 |

大型地面电站、工商业屋顶、主流组件 |

|

HJT |

规模化验证和降本阶段 |

低温系数、高双面率、薄片化潜力 |

银耗、设备投资和良率压力 |

高温地区、高双面收益场景 |

|

XBC/BC |

高端差异化路线 |

正面无遮挡,效率和外观优势 |

工艺复杂、成本和产能受限 |

户用屋顶、BIPV、高价值分布式 |

|

钙钛矿叠层 |

产业化导入早期 |

理论效率空间高 |

寿命、稳定性、封装和量产一致性待验证 |

中长期技术储备 |

九、产业链、贸易壁垒与出海机会:电池片成为本地化制造的关键短板

组件本地化比电池片本地化更容易推进,因为组件环节资本开支和工艺门槛相对较低。美国、印度、中东和东南亚多地先建设组件产能,再补电池片、硅片和上游材料。这种顺序使电池片成为全球供应链本地化的关键短板,也使中国电池片出口在 2025 年继续受益于海外组件产能扩张。

Ember 数据显示,2025 年上半年中国太阳能电池片出口同比增长 73%,电池片和硅片合计占中国太阳能产品出口量的 40% 以上。这说明海外市场并非简单减少对中国供应链依赖,而是从直接进口组件,转向进口电池片、硅片后在当地组装组件。

对中国企业而言,出海机会从组件贸易延伸到电池片供应、技术授权、海外合资、设备导入、良率爬坡服务和工艺包输出。对海外企业而言,机会在于利用本地政策、关税窗口和客户认证建立差异化供应链,但必须面对中国企业在成本、良率、设备配套和材料供应上的深厚优势。

|

区域 |

电池片相关机会 |

适合切入方向 |

主要门槛 |

|

印度 |

组件产能扩张快于电池片产能,ALMM List-II 推动本土电池片需求。 |

电池片供应、设备、工艺服务、银浆与材料配套。 |

政策节奏、关税、客户认证、硅片依赖。 |

|

美国 |

晶硅电池片本土产能起步,组件产能增长更快。 |

本地化合资、技术授权、非中国供应链服务。 |

贸易调查、成本高、政策变化、上游缺口。 |

|

东南亚 |

历史上承接出口导向产能,但受美国贸易规则影响。 |

区域化生产、OEM、非中国出口路径重构。 |

原产地规则、关税、订单波动。 |

|

中东 |

大型电站和绿氢项目带动产业园和制造招商。 |

高温适配电池片、组件配套、产线投资合作。 |

规模爬坡慢、本地人才与供应链不足。 |

|

欧洲 |

制造复兴诉求强,但成本压力高。 |

低碳电池片、可追溯供应链、高端分布式产品。 |

能源成本、融资、规模经济不足。 |

十、风险提示:增长市场中仍存在利润与现金流压力

光伏电池片市场的风险并不来自需求消失,而是来自需求增长速度低于制造端扩张速度,以及技术路线切换过快导致产线折旧和库存风险上升。电池片环节处于“高技术迭代 + 低价格竞争 + 高资本开支”的复合周期,企业判断不能只看出货增速。

|

风险 |

表现 |

影响 |

应对方向 |

|

产能过剩 |

产能高于产量,部分产线利用率不足。 |

库存减值、价格低位、现金流恶化。 |

控制扩产节奏,提升良率和客户绑定。 |

|

技术替代 |

PERC 退出,TOPCon 同质化,HJT/BC 渗透节奏不确定。 |

旧产线折旧压力,新路线投资回收不确定。 |

避免盲目押注,按客户场景配置技术组合。 |

|

价格周期 |

n 型电池片价格 2024 年显著下跌。 |

毛利率下降,订单账期风险上升。 |

强化成本核算、库存控制和长单管理。 |

|

原材料 |

银浆和银价对非硅成本影响加大。 |

银耗高的路线成本压力更明显。 |

推进低银化、银包铜和铜互联技术。 |

|

贸易壁垒 |

关税、溯源、本地制造比例要求提高。 |

出口路径和客户结构变化。 |

建设可追溯体系和区域化服务能力。 |

|

融资与汇率 |

海外项目账期长,汇率波动影响利润。 |

收入确认和回款风险上升。 |

加强信用评估、汇率管理和海外法律合规。 |

|

工程交付 |

海外产线爬坡、人员培训、质量体系建设复杂。 |

良率不足会放大项目亏损。 |

配套工艺包、设备服务和质量追溯体系。 |

十一、未来 1-3 年市场判断:电池片行业进入效率、非硅成本和区域化供应链重构阶段

2026-2028 年,光伏电池片行业仍将跟随全球装机增长维持高位需求,但企业竞争重点会从“谁拥有更多产能”转向“谁能以更低非硅成本、更高良率和更强客户绑定能力持续交付高效率产品”。TOPCon 将继续占据主流,PERC 产能进一步退出,HJT 和 BC 在高端场景获得增量,但短期难以替代 TOPCon 的主流地位。

受益企业主要包括四类:一是具备垂直一体化、稳定组件客户和现金流管理能力的龙头;二是能在 TOPCon 量产效率、银耗和良率上持续改善的制造企业;三是掌握 HJT、BC、低银化、铜互联等关键工艺的技术型企业;四是能服务海外本地化产线建设的设备、材料和工艺服务商。

承压企业集中在 PERC 老产能、非主流尺寸产线、缺乏差异化的独立电池片厂,以及没有海外认证和客户结构支撑的中小企业。未来电池片不是没有增长,而是增长质量发生变化:行业从产能扩张转向系统收益、技术效率、区域合规和产业链协同。