一、电力行业进入“高需求、强投资、重电网”的阶段

电力市场的规模不能只用装机量或发电量单一指标衡量。2025年以来,全球电力行业的关键变量集中在三方面:一是终端用电增长重新加速;二是低碳电源占比持续上升;三是电网投资与系统灵活性明显滞后于电源扩张。

|

KPI指标 |

核心数据 |

数据来源/口径说明 |

|

全球电力需求 |

2025年约同比增长3%,新增约800TWh |

IEA Global Energy Review 2026;Ember口径为+2.8%、+849TWh至31,779TWh |

|

全球低排放电力占比 |

2025年约42%,IEA预计2030年升至约50% |

IEA Electricity 2026,低排放电源包括可再生能源和核电 |

|

全球可再生能源新增容量 |

2025年新增约692GW,占全球新增发电容量85.6% |

IRENA Renewable Capacity Statistics 2026 |

|

全球电力部门投资 |

2025年约1.5万亿美元 |

IEA World Energy Investment 2025,覆盖发电、电网和储能等 |

|

全球电网投资约束 |

当前约4000亿美元/年,2030年前需提升约50% |

IEA Electricity 2026,全球超过2,500GW项目受并网排队影响 |

|

中国电力结构变化 |

2025年新增风光超过430GW,可再生能源装机占比超过60% |

中国国家能源局/中国政府网公开统计 |

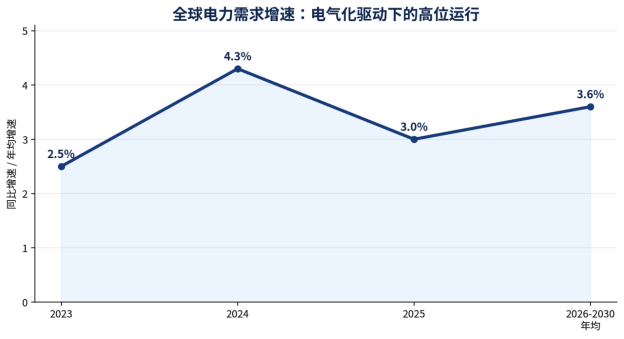

图 1:全球电力需求增速。2024年受高温和工业活动影响增速较高,2025年回落但仍高于长期平均水平。

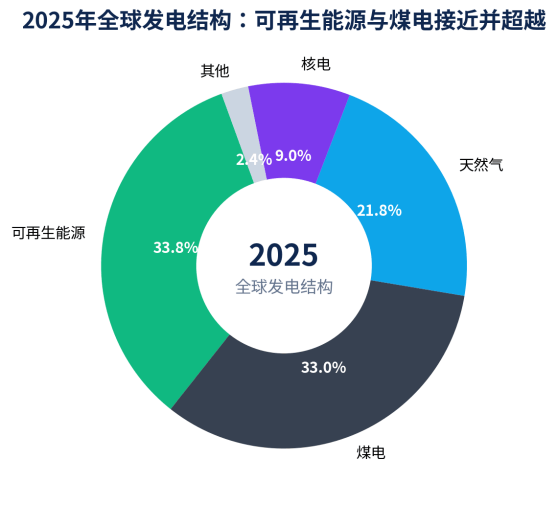

图 2:2025年全球发电结构。不同机构对可再生能源、低排放电源和煤电口径存在差异,图中采用Ember公开口径与公开转引口径做结构展示。

二、行业仍处扩张周期,但主矛盾已经变化

电力行业的扩张不再只是“新增多少发电装机”的问题。2025年,全球电力需求增长约800TWh,电力需求增速约为总能源需求增速的2.3倍。电动汽车、数据中心、工业电气化、商业建筑和居民制冷构成新增负荷的主要来源,但真正决定电力行业价值分配的,是这些新增负荷能否被稳定、低成本、低碳并安全地接入系统。

过去十年,电源投资尤其是太阳能和风电投资快速增长,单位发电成本下降改变了新增电源的经济性。进入2025—2030阶段,电力系统的瓶颈从“有没有低成本电源”转向“电网能否接入、系统能否调节、市场能否给灵活性定价、用户能否承担更高可靠性成本”。

这意味着电力市场的主线正在从发电侧单点扩张转为系统价值重构。发电企业、电网公司、设备商、储能企业、EPC工程商和数据中心/工业用户之间的关系会更加紧密。具备源网荷储一体化能力、跨区域工程交付能力、数字化调度能力和金融方案能力的企业,将比单纯依赖设备销售或低价竞标的企业更具韧性。

三、区域市场分化:需求增长来源正在重构

从区域看,全球电力需求增长的重心仍在亚洲和新兴市场,但先进经济体的电力需求也开始结束长期停滞。IEA判断,2026—2030年全球电力需求年均增长约3.6%;中国仍是最大增量来源之一,印度和东南亚受工业化、制冷和城市化驱动保持高增长,美国受数据中心和制造业回流推动,欧盟则在工业恢复、热泵、电动交通和电网改造之间寻找平衡。

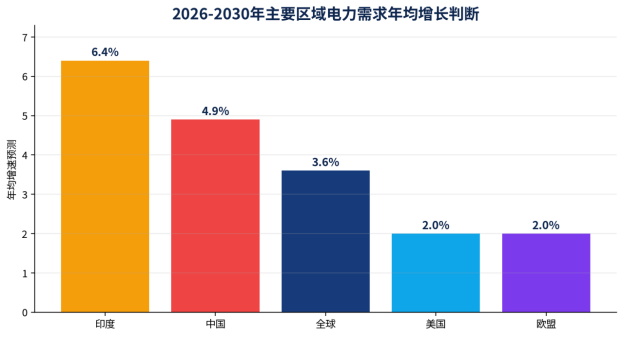

图 3:主要区域电力需求增长量级。印度增速最高,中国仍贡献较大绝对增量,美国和欧盟的增长与数据中心、工业电气化和建筑用能相关。

|

区域 |

2025市场特征 |

主要机会 |

主要约束 |

|

中国 |

用电总量首次突破10万亿千瓦时量级;风光新增超过430GW,可再生能源装机占比超过60% |

大型风光基地、特高压、电网调度、储能、工商业用电、绿电交易 |

消纳、辅助服务、电价机制、煤电容量支撑与新能源收益率重估 |

|

美国 |

需求受数据中心、先进制造和商业用电拉动;IEA称数据中心约贡献美国需求增长的一半 |

天然气电站、太阳能、储能、输电升级、数据中心供电解决方案 |

并网排队、区域电价差异、政策不确定性、气价与煤气切换 |

|

欧盟 |

2025年风光发电超过化石能源;但弱水电/弱风和天然气价格仍影响短期电价 |

分布式光伏、海上风电、储能、跨境互联、电网数字化、热泵电气化 |

许可周期、供应链成本、电网扩建、工业电价竞争力 |

|

印度 |

2025年需求受天气影响放缓,但IEA预计2026—2030年年均增长约6.4% |

太阳能、输配电、储能、煤电灵活性改造、工业园区供电 |

煤电占比仍高、配网损耗、土地与并网、融资成本 |

|

中东 |

制冷、海水淡化、数据中心和绿氢项目推高负荷;油气资源国推动燃气+光伏组合 |

大型光伏、燃气电站、储能、海水淡化供电、工业园区电力基础设施 |

极端高温、项目融资、本地化采购、长期购电协议设计 |

|

东南亚 |

制造业转移、城市化和空调需求推动增长,区域电源结构仍以煤气水电为主 |

输配电升级、工商业光储、气电、跨境电力互联、园区电力服务 |

电网基础薄弱、政策稳定性、汇率、购电方信用 |

四、供需关系与价格周期:电力从“能量价格”转向“容量与灵活性定价”

传统电力市场主要围绕电量交易和燃料成本定价。随着风电、光伏占比提高,许多电力系统开始出现两个变化:白天低价甚至负价时段增多,晚高峰和极端天气时段的容量价值上升。电源侧的度电成本下降并不自动等于终端电价下降,电网投资、容量备用、辅助服务、储能成本和系统可靠性都会进入电价结构。

IEA指出,2025年全球煤电发电基本持平,天然气发电小幅增长,核电创下新高,可再生能源增长继续快于传统电源。结构变化背后,电力价格周期不再只由煤价和气价决定,而由燃料价格、可再生能源出力、储能容量、跨区输电、需求响应和市场规则共同决定。

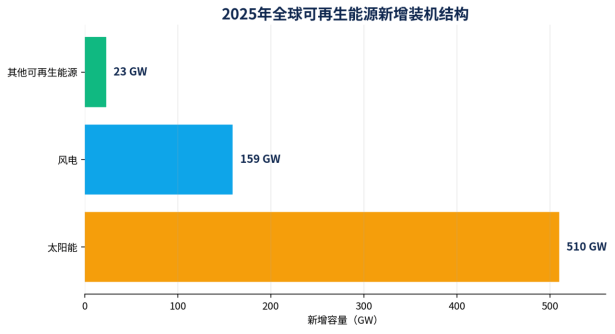

图 4:2025年全球可再生能源新增容量结构。太阳能占新增可再生能源容量的大多数,风电保持重要增量。

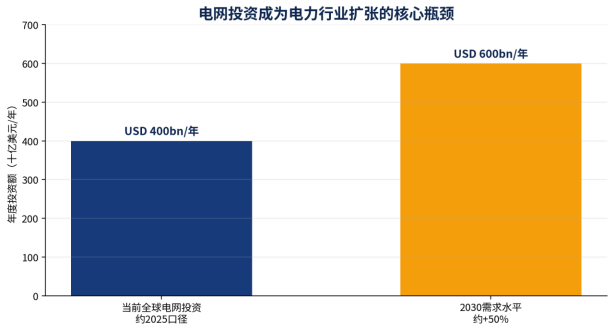

图 5:电网投资缺口。IEA称当前全球电网投资约4000亿美元/年,2030年前需提升约50%。

|

电源类型 |

2025状态 |

价格/收益逻辑变化 |

对设备与工程企业的影响 |

|

煤电 |

全球仍是单一最大电源,但中国和印度煤电发电下降,美国等市场短期回升 |

煤电从基荷利润转向容量保障和调峰收益,碳约束和燃料成本影响加大 |

灵活性改造、超低排放、节能改造、备用容量市场机会存在,但新增煤电合规门槛提高 |

|

天然气发电 |

全球小幅增长,美国、中东等市场仍有支撑 |

受气价、LNG供应、容量需求和快速启停能力影响 |

燃机、调峰电站、油气资源国电力基础设施仍有机会 |

|

光伏/风电 |

成为新增电源主力;太阳能发电量2025年创历史最大增量 |

低边际成本压低部分时段电价,但提升储能和调峰价值 |

组件、逆变器、风机、电缆、并网设备、EPC与运维需求增加 |

|

核电 |

2025年发电量创纪录,先进经济体和新兴市场均重新评估核电价值 |

高资本开支、长周期,但容量价值和低排放基荷属性提升 |

大型核电设备、核岛常规岛、SMR供应链和长期运维服务机会增加 |

|

储能/需求响应 |

电池成本下降推动部署,但收入机制仍在形成 |

从峰谷套利向容量、辅助服务、黑启动、调频和备用价值拓展 |

储能系统集成、EMS、PCS、消防安全、并网测试和长期运维成为关键 |

五、项目经济性与投资收益:电网和灵活性正在重新分配价值

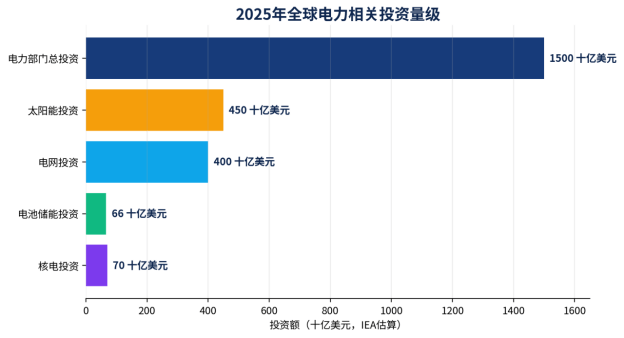

2025年全球电力部门投资预计达到1.5万亿美元,已经高于油气煤供应投资。这个结构变化说明资本正在从燃料供应链向电力资产转移,但内部结构并不均衡:低排放电源投资增长很快,电网和灵活性投资仍相对不足。IEA指出,全球每年约4000亿美元用于电网,远低于发电资产投资规模,且变压器、电缆、许可、施工和公用事业财务状况正在限制投资落地。

图 6:2025年全球电力相关投资量级。图中各项存在部分交叉口径,仅用于展示投资重心变化。

|

经济性变量 |

影响机制 |

趋势判断 |

|

变量 |

对项目收益的影响 |

未来1—3年判断 |

|

燃料价格 |

煤价、气价决定火电边际成本,并影响电力现货价格和峰谷价差 |

气价波动仍会影响欧美和中东市场,煤电收益更多依赖容量与调峰规则 |

|

电网接入 |

并网排队会推迟项目商业运行,增加资本占用和收益不确定性 |

输配电扩容、特高压、变电站、储能和柔性互联将成为投资重点 |

|

容量机制 |

为可靠容量、备用容量和可调度资源提供收入来源 |

高比例新能源市场将更重视容量补偿和辅助服务定价 |

|

储能配置 |

提升新能源消纳和峰谷套利能力,但受循环寿命和收益机制影响 |

储能将从强制配储转向市场化收益,但不同地区商业模式差异大 |

|

碳成本/绿电溢价 |

碳价、绿证和企业PPA影响低碳电源收益 |

数据中心、出口制造、跨国企业供应链将提高绿电合同价值 |

|

融资成本 |

高利率环境拉长回收期,尤其影响资本开支高的核电、海上风电和电网项目 |

具备长期购电协议、政府信用或稳定现金流的项目更易获得融资 |

六、技术路线与产品竞争:电力行业的核心产品正在从“单机设备”转向“系统能力”

电力装备的竞争正在从单一设备效率转向系统适配能力。传统发电设备仍然重要,但新增价值集中在高比例新能源并网、配网数字化、储能安全、电力电子、功率预测、柔性输电和用户侧能源管理。对于设备商而言,产品能否适配海外电网标准、是否具备可靠运行数据、是否能提供工程设计和运维服务,正在成为比单一价格更重要的竞争因素。

|

技术方向 |

核心产品/技术 |

竞争重点 |

机会判断 |

|

方向 |

核心产品/技术 |

竞争重点 |

机会判断 |

|

输配电 |

变压器、开关设备、电缆、GIS、继保自动化、调度系统 |

高可靠性、交付周期、国际认证、数字化监测 |

电网投资缺口扩大,海外输配电改造和新兴市场电网扩容需求强 |

|

新能源并网 |

逆变器、SVG、储能PCS、功率预测、并网控制 |

弱电网适应性、低电压穿越、频率支撑、网形成控制 |

高比例新能源地区对并网友好型设备需求上升 |

|

储能系统 |

电芯、BMS、PCS、EMS、消防、安全监测、集装箱系统 |

安全、寿命、热管理、收益算法、系统集成 |

电池成本下降推动部署,但安全和收益机制决定项目质量 |

|

火电灵活性 |

汽轮机改造、锅炉调峰、控制系统、环保设备 |

深度调峰、快速启停、低负荷稳定运行 |

煤电从电量主体转向容量和调峰支撑,改造市场存在结构性需求 |

|

核电与大型基荷 |

核岛设备、常规岛、泵阀、仪控、长周期运维 |

安全等级、供应链合规、项目管理能力 |

核电重新获得关注,但项目周期、许可和资金门槛高 |

|

用户侧能源管理 |

微电网、虚拟电厂、需求响应、工商业储能、充换电 |

负荷预测、电价优化、聚合交易、运维平台 |

数据中心、工业园区和商业建筑将推动用户侧电力服务市场 |

七、产业链、贸易壁垒与出海机会

电力产业链具有强工程属性,出海门槛高于一般工业品贸易。发电设备、输配电设备、储能系统和电力电子产品进入海外市场,通常需要满足当地电网规范、认证体系、招标资质、融资文件、售后承诺和本地化服务要求。对中国企业而言,低成本制造能力仍是优势,但仅依赖设备报价已经不足以支撑高质量海外订单。

未来出海机会更集中在三类项目:一是新兴市场电网和电源基础设施扩建;二是中东、东南亚、非洲和拉美的大型新能源基地、工商业光储和微电网;三是欧美市场的配网改造、储能、数据中心供电和电力数字化。不同区域的合规要求、付款条件和本地伙伴能力会直接影响项目收益。

|

区域/场景 |

需求逻辑 |

产品与服务机会 |

关键门槛 |

|

区域/场景 |

需求逻辑 |

适合输出的产品与服务 |

关键门槛 |

|

中东大型电力基础设施 |

制冷、海水淡化、工业园区、绿氢和数据中心负荷增长 |

光伏、燃气电站、储能、输变电、EPC、运维 |

极端环境设计、本地化采购、PPA结构、融资能力 |

|

非洲矿区与微电网 |

电网覆盖不足、柴油替代、矿业用电稳定性要求高 |

光储柴微电网、配电设备、储能、远程运维 |

项目融资、支付风险、备件供应、现场服务网络 |

|

东南亚工业园区 |

制造业转移带来园区电力需求,电网扩容滞后 |

变电站、配网、工商业储能、屋顶光伏、能管平台 |

政府审批、汇率风险、本地EPC伙伴 |

|

欧美电网改造 |

可再生能源接入、老旧配网更新、数据中心负荷增长 |

变压器、电缆、储能、数字化调度、继保自动化 |

标准认证、供应链安全审查、服务半径、交付周期 |

|

印度电力建设 |

高增长用电、太阳能扩张和电网升级并行 |

输配电设备、光伏并网、储能、煤电灵活性改造 |

本地制造要求、招标资质、土地和并网流程 |

八、风险提示:电力行业增长不等于所有环节同步受益

电力需求增长是确定性较强的长期趋势,但企业收益存在显著分化。发电侧可能面临电价下行和弃电风险,电网侧面临建设周期和监管回报约束,储能侧面临收益模型不稳定和安全责任,海外项目则面临汇率、付款、政治和标准风险。判断电力市场机会时,必须同时评估技术、政策、融资、工程和交易机制。

|

风险类别 |

主要表现 |

影响环节 |

应对重点 |

|

风险类别 |

表现 |

影响环节 |

应对重点 |

|

政策与监管风险 |

电价机制、容量市场、补贴、并网规则调整 |

发电、储能、售电、用户侧项目 |

关注长期合同、政策稳定性和市场规则变化 |

|

电网瓶颈风险 |

并网排队、输电受限、弃风弃光、配网容量不足 |

新能源、电网设备、储能、数据中心 |

提前锁定接入条件,配置储能和灵活性资源 |

|

价格周期风险 |

现货价格波动、负电价、峰谷价差收窄或扩大 |

发电企业、储能运营商、用户侧能源管理 |

建立多收入模型,不依赖单一套利逻辑 |

|

技术替代风险 |

电力电子、储能、核电、火电改造技术快速迭代 |

设备商、系统集成商、EPC |

控制库存和研发方向,重视认证与实证数据 |

|

融资成本风险 |

利率高企导致资本密集项目回收期拉长 |

电网、核电、海上风电、大型储能 |

匹配长期PPA、政府信用和多元融资工具 |

|

供应链风险 |

变压器、电缆、功率器件、储能电芯交付紧张或价格波动 |

输配电、储能、EPC工程 |

建立多供应商体系和本地化备件仓 |

|

海外项目风险 |

汇率、政治、安全、付款信用、本地劳工和税务规则 |

出海设备商、工程承包商、运维服务商 |

做强合同条款、保险、合规审查和本地伙伴评估 |

九、未来1—3年判断:电力行业进入系统价值重构阶段

未来1—3年,全球电力行业仍会增长,增长质量将发生变化。新增需求的来源会从传统工业扩张,延伸到数据中心、交通电气化、建筑电气化、制冷和先进制造;新增供给的主力会继续向太阳能、风电、储能和核电倾斜;系统瓶颈会集中在电网接入、调峰、容量机制和市场化交易。

受益环节包括:输配电设备、变压器、电缆、继保自动化、调度系统、储能系统集成、并网友好型逆变器、电网数字化、火电灵活性改造、核电供应链、微电网和用户侧能管平台。承压环节包括:缺乏差异化的低端设备、无法提供海外认证和售后服务的贸易型企业、依赖单一市场补贴的新能源项目、收益模型不清晰的储能项目,以及现金流和交付能力不足的工程承包商。

电力市场的竞争重点正在从“谁能建更多电源”转向“谁能提供更可靠、更灵活、更低碳且可融资的电力系统解决方案”。对于维度网平台面向的供应商、设备厂家、工程公司和出海企业,电力行业不是单一设备市场,而是覆盖电源、电网、储能、控制、工程、运维、交易和金融的综合产业机会。