PDC 钻头是油气钻井、非常规油气开发、地热井和部分地质钻探场景中的核心消耗型工具。与传统牙轮钻头相比,PDC 钻头的价值并不只在于单只钻头价格,而在于能否提高机械钻速、减少起下钻次数、延长单趟进尺、降低井队非生产时间,并在复杂地层中保持稳定工具面和可控轨迹。

全球油气行业在 2025 年以后呈现两条并行主线:一方面,国际上游资本开支受到油价波动、成本通胀和能源转型压力约束;另一方面,深井、超深井、长水平段、海上高温高压井、页岩气与致密油气井仍在提升对高端钻头的要求。PDC 钻头因此不是简单跟随钻机数量波动的低端耗材,而是连接钻井工程效率、井眼质量和井队成本控制的关键产品。

从市场阶段看,PDC 钻头已经从普及期进入成熟升级期。低端标准化产品面临价格压力,高端产品则围绕复合片性能、切削结构、抗冲击能力、抗磨损能力、定向适配、数字化选型和现场服务形成竞争壁垒。对中国企业而言,机会不在于用低价替代所有国际品牌,而在于围绕中东、亚太、拉美、非洲和中国国内深层油气市场,建立可验证的工程案例、快速交付能力和本地服务体系。

核心结论

1、全球 PDC 钻头市场属于中速增长的成熟装备耗材市场。按较常用的油气 PDC 钻头口径,2023 年全球规模约 31.3 亿美元,2030 年有望达到约 42.1 亿美元;但公开机构对统计边界差异较大,2024 年口径可从约 32.8 亿美元到 49 亿美元不等。

2、需求的核心驱动力不是单纯钻机数量增加,而是单井复杂度提高。长水平井、深井超深井、难钻地层、海上高温高压井和非常规油气开发会提高单井钻头价值量。

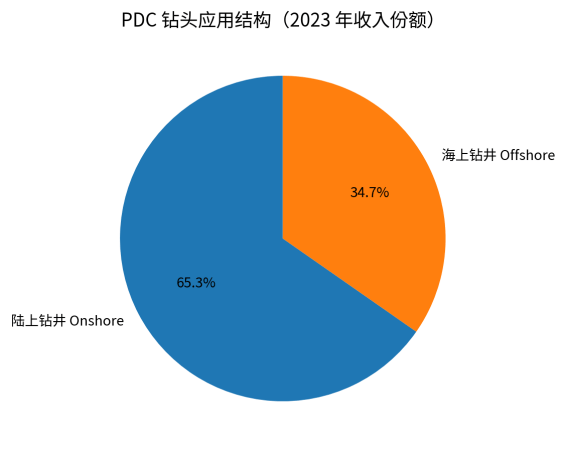

3、陆上钻井仍是最大应用场景,公开资料显示 2023 年陆上应用收入份额约 65.3%;海上钻井数量较少,但井深、风险和停工成本更高,带动高端 PDC 钻头、混合钻头和定制化服务需求。

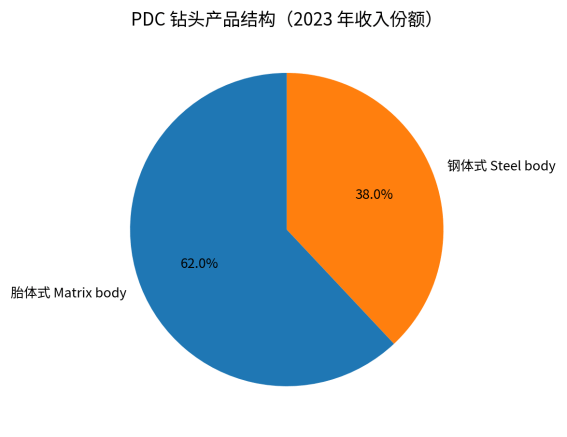

4、产品结构上,胎体式 PDC 钻头在高磨蚀、复杂地层和高端应用中占据更高价值,公开资料显示 2023 年胎体式产品收入份额约 62.0%;钢体式产品在制造周期、韧性、可修复性和成本上具有优势。

5、竞争格局呈现“国际油服巨头 + 专业钻头厂商 + 中国区域性制造商”的三层结构。SLB、Halliburton、Baker Hughes、NOV、Varel 等在高端设计、软件、现场数据库和国际客户准入方面更强;中国企业在制造成本、交付速度和中低端市场替代方面具备优势。

6、未来 1-3 年,北美页岩市场会继续提供大规模需求,但价格敏感;中东、中国、亚太和拉美更适合中国企业建立长期渠道;非洲深水和地热市场可作为高端案例突破方向。

7、PDC 钻头出海的关键门槛是现场表现和风险承担能力。客户采购逻辑通常以米成本、钻速、单趟进尺、井眼质量和售后响应衡量,而不是只比较单只钻头报价。

8、主要风险包括油价和钻井活动波动、低价竞争、PDC 复合片和硬质合金成本波动、现场失效索赔、国际认证、本地化服务不足以及大客户账期压力。

一、市场规模:主口径中速增长

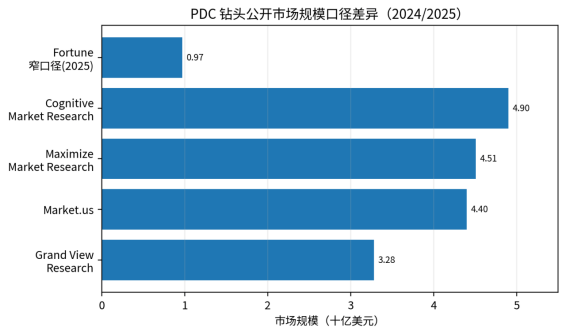

PDC 钻头市场存在明显统计口径差异。狭义口径通常只统计油气井 PDC 钻头销售收入;宽口径可能纳入部分地热、矿山、地质勘探、修井及非油气工程用 PDC 钻具。因此,单一市场规模数字并不足以支撑商业判断,报告采用“主口径 + 口径差异表”的方式理解市场。

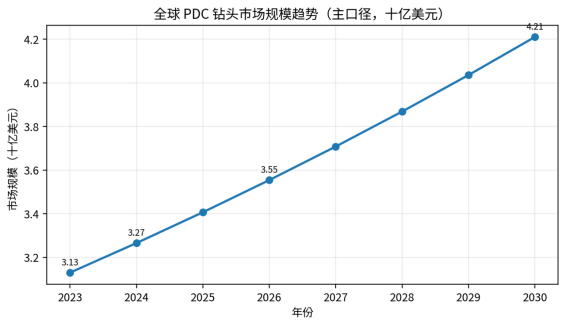

按 Grand View Research 的主口径,全球 PDC 钻头市场 2023 年约为 31.3 亿美元,2030 年预计达到 42.1 亿美元。该口径同时披露:胎体式 PDC 钻头在 2023 年收入份额约 62.0%,陆上应用份额约 65.3%,北美为最大市场,亚太为较快增长区域。

图 1:全球 PDC 钻头市场规模趋势(十亿美元)。数据端点来自公开报告,年度值为平滑估算。

图 2:公开市场规模数据口径差异。不同机构统计边界不完全一致,不能简单横向相加。

|

来源/口径 |

关键数据 |

可用性判断 |

|

Grand View Research |

2023 年 31.3 亿美元,2030 年 42.1 亿美元;披露产品和应用结构 |

适合作为油气 PDC 钻头主口径 |

|

Market.us |

2024 年约 44 亿美元,2034 年约 69 亿美元 |

口径偏宽,可用于判断增长区间 |

|

Maximize Market Research |

2024 年约 45.1 亿美元,2032 年约 72.7 亿美元 |

可用于敏感性测算,不宜单独作为主结论 |

|

Fortune Business Insights |

PDC 钻头口径 2025 年约 9.73 亿美元;油气钻头大类 2026 年约 48.4 亿美元 |

可能采用更窄产品边界,适合做口径对照 |

|

Baker Hughes Rig Count |

钻机数量是油服产品需求的领先指标 |

适合判断短期需求景气度,不直接等于 PDC 销售额 |

从商业落地看,PDC 钻头需求与三个变量高度相关:第一,活跃钻机数量和井队开工率;第二,单井进尺、水平段长度和难钻地层比例;第三,客户是否愿意为减少起下钻和缩短钻井周期支付溢价。即便钻机数量阶段性下降,若单井复杂度上升,高端 PDC 钻头仍可能保持更强韧性。

二、需求驱动:钻机数量是基础,井型复杂度才是价值放大器

Baker Hughes 将活跃钻机数量定义为油田服务行业的重要景气指标,因为钻机开动时会消耗钻井、完井、生产和处理环节的产品与服务。对 PDC 钻头而言,钻机数量决定需求底盘,但钻头价值量更多由地层硬度、井深、井斜、水平段长度、定向控制要求和作业风险共同决定。

IEA 在 Oil 2025 中指出,2025 年上游油气投资预计下降至约 4200 亿美元,降幅约 6%,其中美国轻质致密油受到较大压力,但常规项目和既有项目韧性相对更强。这意味着 PDC 钻头市场短期不会是全面高速扩张,而是区域分化和项目分化:页岩油气、深层天然气、海上高端井、地热井和低成本增储项目仍是需求核心。

EIA 2026 年 6 月的短期能源展望显示,全球油价和供需预期仍处在高波动阶段,2026 年全球液体燃料消费预计下降,2027 年再回升。这类波动会影响上游预算节奏,但也会促使油气企业更加重视每口井的成本效率,推动高性能钻头从“贵的耗材”转向“降低米成本的工程工具”。

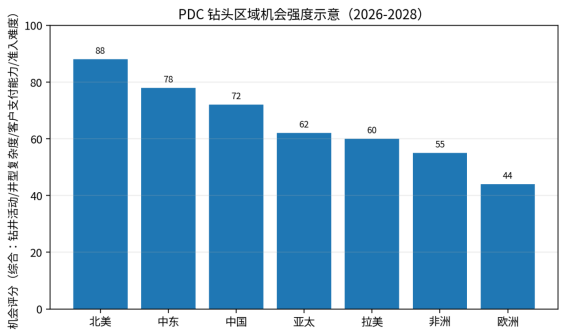

图 3:PDC 钻头区域机会强度示意。评分为综合判断,不代表官方市场份额。

三、区域市场格局

PDC 钻头的区域市场不能只按油气资源储量排序,而要看钻井活动、井型复杂度、客户采购机制、本地服务能力和供应链准入。未来 1-3 年,北美仍是体量最大和技术迭代最快的市场,中东和中国是稳定钻井需求的重要区域,拉美和非洲的深水项目则提供高端应用案例。

|

区域 |

需求特点 |

采购与进入门槛 |

中国企业机会 |

|

北美 |

页岩油气和长水平井驱动需求,PDC 钻头更强调钻速、方向控制和米成本;客户价格敏感且供应商竞争激烈。 |

需要稳定现场表现、服务工程师响应和长期客户数据库,品牌替换难度高。 |

不宜直接低价硬切高端主流市场,可从修井、配套、二线运营商、定制产品和合作贴牌切入。 |

|

中东 |

常规油气、深层气、碳酸盐岩和大规模国家油公司项目较多,重视供应稳定和认证。 |

国油客户准入周期长,强调 API/ISO、HSE、过往业绩和本地化。 |

适合用中高端产品和本地代理/服务中心切入,重点关注阿联酋、阿曼、科威特、伊拉克等市场。 |

|

中国 |

深层页岩气、致密气、超深井和复杂山前构造提升高端钻头需求。 |

客户以国有油气体系为主,重视国产替代、现场试验和综合成本。 |

国内企业具备工程迭代优势,可通过国内案例反哺海外销售。 |

|

亚太 |

印度、印尼、澳大利亚等市场存在油气和地热需求,地层类型差异大。 |

市场分散,代理渠道和本地服务能力重要。 |

适合标准化产品 + 快速交付 + 区域库存策略,地热钻头可作为增量方向。 |

|

拉美 |

阿根廷页岩、巴西/圭亚那海上、哥伦比亚和厄瓜多尔陆上活动带动需求。 |

海上项目门槛高,陆上市场价格敏感;当地支付和物流风险需关注。 |

可从陆上非常规和修井市场进入,再通过服务案例拓展高端海上需求。 |

|

非洲 |

西非深水、北非陆上油气和新兴地热/矿业钻探形成机会。 |

项目周期长、政治和收款风险较高,需绑定油服商或 EPC 渠道。 |

适合通过国际油服承包链、区域代理和本地库存布局切入。 |

|

欧洲 |

北海成熟油气、地热井和环保要求推动高性能低扰动作业。 |

认证、环保、服务和知识产权要求高。 |

更适合高端细分产品、地热钻头和技术合作,不适合低价普货打法。 |

四、产品结构与技术路线

PDC 钻头通常按胎体式和钢体式划分。胎体式适用于高磨蚀性、复杂地层和需要更强耐磨性的场景,钢体式在制造周期、韧性、可加工性和成本方面更有优势。公开资料显示,胎体式 PDC 钻头在 2023 年收入份额约 62.0%,说明高价值应用仍倾向于更强耐磨和复杂地层适应性。

图4:PDC 钻头产品结构。数据来源于公开市场报告。

图 5:PDC 钻头应用结构。数据来源于公开市场报告。

|

技术路线 |

适用场景 |

优势 |

局限 |

|

胎体式 PDC 钻头 |

磨蚀性地层、复杂井段、高端深井和海上井 |

耐磨性好、稳定性强、适合高端定制 |

制造周期较长,成本较高,修复灵活性相对弱 |

|

钢体式 PDC 钻头 |

页岩气、致密油气、常规陆上井和快速迭代场景 |

韧性好、加工周期短、成本可控、便于设计修改 |

在强磨蚀地层中耐磨性可能弱于高端胎体式 |

|

混合钻头 |

砾岩、火成岩、硬脆互层、强冲击地层 |

结合牙轮冲击破岩与 PDC 剪切破岩,提高难钻地层效率 |

结构复杂、价格高,对选型和现场参数要求高 |

|

定向/旋转导向适配 PDC 钻头 |

水平井、复杂轨迹井、长水平段 |

工具面稳定、扭矩波动低、井眼质量好 |

需要与 BHA、泥浆和轨迹控制协同设计 |

|

地热/高温井 PDC 钻头 |

中深层地热、干热岩探索、硬岩地层 |

潜在增量市场,要求耐高温和抗冲击 |

现场验证周期长,失效风险高 |

未来产品演进会集中在五个方向:一是 PDC 复合片的热稳定性、抗冲击性和耐磨性提升;二是切削齿布齿、后倾角、侧倾角和水力结构优化;三是基于地层数据库和仿真的定制化设计;四是与旋转导向、随钻测井和动力钻具的系统适配;五是从单只钻头销售转向“钻井提速方案 + 现场工程服务 + 使用后评估”的服务化模式。

五、成本与价格趋势

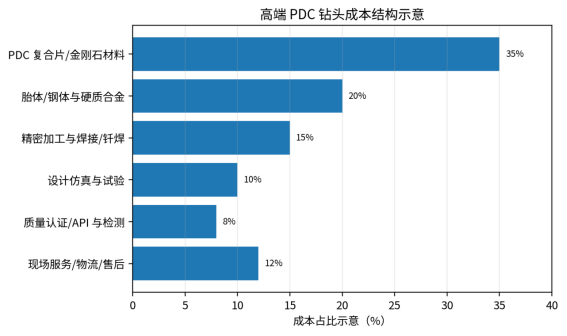

PDC 钻头价格差异较大,低端标准化产品可能以价格竞争为主,高端深井、海上井和复杂地层钻头则以性能和风险成本定价。客户真正关注的是“每米钻井成本”和“每口井综合成本”,而不是单只钻头报价。若高价钻头能够减少一次起下钻或缩短钻井周期,其经济性通常明显优于低价但寿命短的产品。

图6:高端 PDC 钻头成本结构示意。比例为行业分析估算

|

成本/价格变量 |

影响机制 |

对企业的经营含义 |

|

PDC 复合片 |

决定耐磨、抗冲击和热稳定性,是高端钻头价值核心之一。 |

高端复合片供应能力决定产品上限,低价采购可能导致现场失效风险上升。 |

|

硬质合金、钨、钴、钢材 |

影响胎体、钢体和保径结构成本。 |

需建立多源供应和库存策略,避免原材料涨价侵蚀毛利。 |

|

设计仿真与试验 |

复杂井型需要按地层和 BHA 定制,设计能力影响钻速和稳定性。 |

软件、数据库和现场复盘能力会成为差异化资产。 |

|

制造一致性 |

钎焊、热处理、五轴加工、检测误差都会影响现场寿命。 |

质量体系和批次稳定性比单次样品表现更重要。 |

|

现场服务 |

参数优化、钻压转速、泥浆、轨迹控制会影响钻头表现。 |

出海企业必须配置应用工程师,不能只依赖代理卖货。 |

|

物流和售后 |

钻井现场停工成本高,交付延误会削弱客户信任。 |

重点市场需要本地库存、快速换货和失效分析能力。 |

价格趋势方面,低端钢体 PDC 钻头仍会承受较强竞争压力,尤其在中国、印度、中东部分标准井和非洲陆上市场。高端胎体式、深井适配、混合钻头、定向井专用钻头和地热钻头则更可能维持溢价。未来行业利润并不会平均分配,具备设计数据库、复合片供应、现场服务和客户验证案例的企业更容易获得高毛利。

六、竞争格局:从制造竞争转向工程数据库竞争

PDC 钻头行业的竞争已经超出机械加工范畴。国际油服巨头依靠全球井场数据、钻井软件、旋转导向和泥浆服务协同,能把钻头嵌入整体钻井方案;专业钻头厂商则依靠细分设计、快速定制和应用工程经验竞争;中国制造商在成本、交付和本土案例上具备优势,但在海外高端油气客户的信任、准入和现场服务方面仍需补课。

|

竞争梯队 |

代表企业/类型 |

优势 |

短板或挑战 |

|

全球综合油服商 |

SLB、Halliburton、Baker Hughes 等 |

全球客户资源、数据库、综合钻井服务、软件和现场工程能力强。 |

价格较高,部分区域交付和定制灵活性受体系约束。 |

|

专业钻头与油田工具公司 |

NOV/ReedHycalog、Varel、Ulterra 等 |

聚焦钻头产品与应用,定制能力强,适合高端细分场景。 |

规模和综合服务能力弱于大型油服公司。 |

|

中国油气装备企业 |

中石化石油机械、沧州/武汉/无锡等钻具企业 |

制造成本、交付速度、国内复杂井案例和国产替代基础较好。 |

国际品牌认知、海外服务网络、API/客户准入和高端案例不足。 |

|

区域低成本供应商 |

印度、中东、东欧、土耳其等区域厂商 |

价格和本地关系优势。 |

高端复合片、复杂设计和批次稳定性存在差距。 |

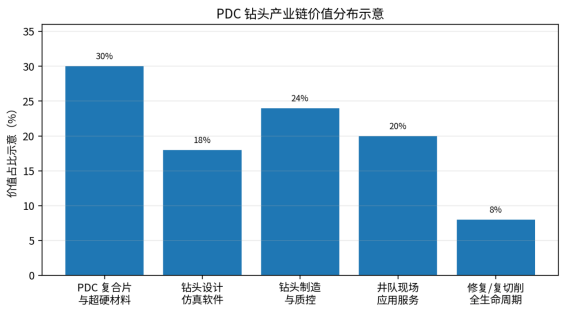

图 8:PDC 钻头产业链价值分布示意

从 SLB 2025 年第四季度和全年业绩表述看,其 Well Construction 业务仍受到部分陆上市场钻井活动下降影响,但公司也提到北美、欧洲与非洲等区域的海上活动改善。NOV 在 Tektonic PDC 钻头产品中强调新一代 PDC 技术和钻井效率,Varel 则强调基于应用场景的系统化 PDC 设计。这说明高端企业已经把竞争重心放在“效率、适配、系统方案和应用工程”上,而不是单纯强调钻头本体。

七、中国企业出海机会

PDC 钻头是中国油气装备出海中比较适合中小企业切入的品类,但前提是不要把它当作普通五金耗材。对于海外客户,钻头一旦在井下失效,造成的不是一只钻头损失,而是起下钻、井眼处理、井队停工和工程风险。因此,出海打法必须从“卖产品”升级为“卖可验证的钻井效率”。

|

优先方向 |

适合产品 |

进入方式 |

注意事项 |

|

中东陆上油气 |

耐磨胎体式 PDC、碳酸盐岩适配钻头、定向井钻头 |

代理 + 本地服务点 + 国油供应商注册 |

准入周期长,必须准备 API、ISO、HSE 和现场试验资料。 |

|

亚太油气与地热 |

钢体式 PDC、地热钻头、修井和小井眼产品 |

经销商 + 项目试用 + 快速交付 |

市场分散,售后响应和库存能力影响复购。 |

|

拉美陆上非常规 |

长水平段 PDC、抗冲击 PDC、复合钻头 |

与当地油服商或钻井承包商合作 |

付款周期、汇率和物流风险需要合同前置控制。 |

|

非洲陆上及深水边缘项目 |

高性价比 PDC、耐磨产品、配套工具 |

绑定 EPC/油服承包链进入 |

政治风险和项目延期较多,需要控制账期。 |

|

国内案例反向出海 |

超深井、页岩气、致密气成功案例产品 |

以技术白皮书和现场数据建立信任 |

需要把国内案例转化为英文工程语言和可量化指标。 |

推荐的出海产品组合可以分为三层:第一层是标准钢体 PDC 钻头,用于打开价格敏感市场和渠道;第二层是耐磨胎体式和定向井适配钻头,用于建立技术形象和提升利润;第三层是混合钻头、地热钻头、深井高温钻头和复杂地层定制产品,用于形成差异化案例。

销售材料方面,中国企业应准备英语版和当地语言版的产品手册、API/ISO 证书、材料和复合片说明、井型适配表、现场案例、失效分析流程、售后响应承诺和“米成本”测算模型。客户更愿意接受能把钻速、寿命、单趟进尺和井眼质量说清楚的供应商。

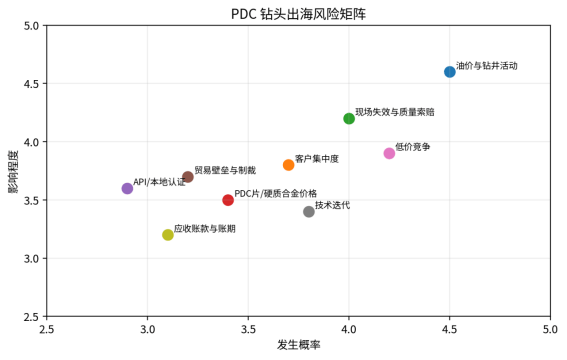

八、风险提示

图 8:PDC 钻头出海风险矩阵。评分为行业分析判断。

|

风险类型 |

具体表现 |

应对建议 |

|

油价与钻井活动波动 |

油价下降或上游预算收缩会推迟钻井项目,影响钻头消耗。 |

拓展多区域和多应用场景,避免单一市场依赖。 |

|

低价竞争 |

标准化产品价格透明,低端市场毛利下滑。 |

用现场数据和米成本模型证明价值,减少单纯报价竞争。 |

|

现场失效风险 |

掉齿、崩齿、泥包、保径磨损、扭矩异常可能导致索赔。 |

建立失效分析、质量追溯和应用工程师制度。 |

|

客户集中度 |

国油和大型油服商采购集中,准入失败会影响销售。 |

同时布局代理、钻井承包商、区域油服和修井客户。 |

|

认证与贸易壁垒 |

API、ISO、本地注册、原产地和制裁规则影响出口。 |

提前完成合规审查,重点市场设本地合作主体。 |

|

原材料成本 |

PDC 复合片、钨、钴、钢材价格波动影响毛利。 |

签订年度框架采购,建立高低端产品材料分级。 |

|

知识产权 |

切削结构和专利边界可能引发争议。 |

避免复制国际品牌设计,强化自主设计记录和专利布局。 |

|

收款与账期 |

部分新兴市场项目账期长,回款风险高。 |

采用信用保险、预付款、分批发货和信用额度管理。 |

九、结论:PDC 钻头的机会在“效率证明”,不在“低价替代”

全球 PDC 钻头市场未来几年仍有增长空间,但增长不会平均落到所有企业身上。行业机会将更多流向三类供应商:一是能够持续提升复合片性能、切削结构和制造一致性的产品型企业;二是能够根据地层、井型和 BHA 快速定制并提供现场服务的工程型企业;三是能够通过本地渠道、库存和售后体系降低客户使用风险的出海型企业。

对中国企业而言,PDC 钻头出海不是简单把国内产品卖到海外,而是要把国内深井、页岩气、致密气、复杂地层和提速提效案例转化成国际客户能理解的工程指标。未来最有竞争力的供应商,往往不是报价最低的企业,而是能用现场数据证明“单井总成本更低、钻井周期更短、井眼质量更稳定”的企业。