核心结论与KPI

变频器仍处于稳健扩张周期,但增长逻辑已从单纯新增产线配置转向节能改造、工艺稳定、智能运维和系统集成价值。低压AC变频器仍是最大体量,中压、四象限回馈、防爆和行业专用型产品更多体现利润弹性。

公开市场数据存在明显口径差异:部分统计覆盖“variable frequency drive”,部分覆盖“low voltage drives”或“low voltage AC drive”,还可能纳入软启动、直流驱动、服务和成套柜。本文将广义变频器市场、低压驱动市场和设备本体采购口径分开处理。

需求侧的长期支撑来自电机系统能效。IEA早期全球分析指出,电机驱动系统占全球用电超过40%,其中约25%的电机系统用电具备经济可行的节能潜力;这一逻辑是变频器在风机、泵、压缩机、输送和HVAC系统中持续渗透的根本原因。

未来1—3年,市场机会更多集中在高能耗行业存量改造、OEM设备嵌入式配套、海外基础设施与水处理项目、HVAC节能改造、石化和矿山等高可靠场景。单纯低价通用机型面临利润压缩,具备行业工艺包、现场服务和软件诊断能力的厂商更具议价能力。

|

KPI |

公开口径或本文判断 |

含义 |

|

全球变频器市场 |

2025年约246.8亿美元,2030年约320.0亿美元 |

广义VFD市场,包含多功率段和应用场景。 |

|

全球低压驱动市场 |

2024年约199亿美元,2034年约296亿美元 |

更接近低压工业驱动设备大盘,但仍可能覆盖成套和服务。 |

|

低压AC drive市场 |

2024年约89.1亿美元,2032年约121.4亿美元 |

更窄口径,偏低压AC变频器本体。 |

|

欧洲VFD市场 |

2024年约57亿美元 |

受能效法规、楼宇改造和工业更新驱动。 |

|

电机系统用电占比 |

全球用电超过40% |

变频器节能改造的需求基础。 |

|

经济可行节能潜力 |

电机系统用电约25%可节约 |

决定风机泵类负载项目回收期。 |

第一部分:行业仍处扩张周期,但主矛盾已经变化

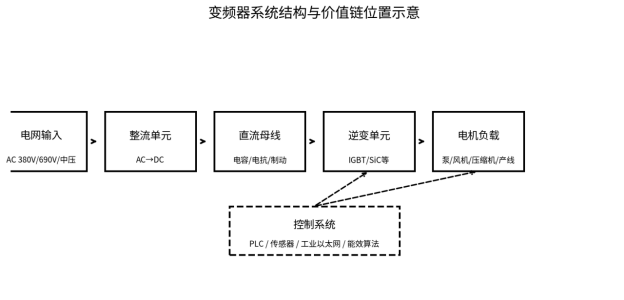

变频器是电机驱动系统中的核心功率电子设备,通过改变输出频率和电压调节电机转速、转矩和运行状态。与普通开关控制相比,变频器的价值不只在节电,更在于把电机负载纳入可控、可监测、可诊断的工业自动化系统。

从市场阶段看,通用低压变频器已经进入成熟竞争阶段,价格透明、渠道密集、国产替代程度提高;中压变频器、防爆变频器、回馈型变频器、工程型变频柜和行业专用变频系统仍存在较高技术、项目和服务门槛。企业竞争主线正在从“卖单台驱动器”转向“卖负载工艺效率、系统可靠性和生命周期成本”。

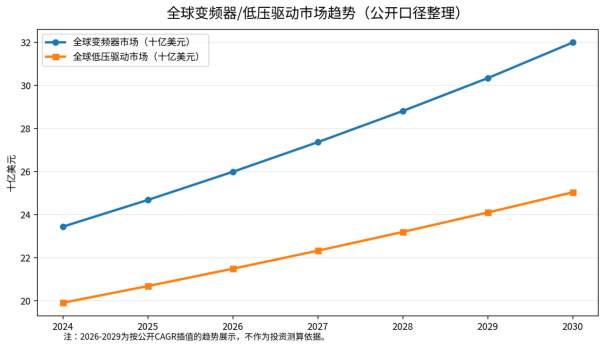

图1 全球变频器与低压驱动市场趋势。数据根据公开市场研究口径整理,插值年份用于趋势展示。

公开口径显示,全球变频器市场在2025年约246.8亿美元,2030年约320.0亿美元,增长速度不属于高爆发型,但具有较强的存量更新与行业渗透属性。低压驱动市场2024年约199亿美元,2034年约296亿美元,说明低压通用产品仍是最大基本盘;但低压AC drive的更窄口径2024年约89.1亿美元,显示不同机构在是否纳入成套、服务和相邻产品上存在明显差异。

第二部分:区域市场分化,增长来源正在重构

亚太是变频器需求最集中的区域,原因不是单一制造业规模,而是工业设备新增、基础设施建设、水处理项目、矿山冶金、楼宇HVAC、家电和新能源产业链共同作用。中国市场在通用低压机型上竞争激烈,但在中高端过程工业、海外项目认证、防爆场景和高可靠行业专机方面仍存在结构性机会。

欧洲和北美市场更强调能效法规、设备可靠性、工业网络兼容性和售后服务。欧洲VFD市场2024年约57亿美元,需求更多来自楼宇节能、工业改造、泵站和过程工业存量更新。中东、东南亚和拉美的机会则主要来自水处理、油气、矿山、水泥、港口和基础设施项目,但其项目采购更依赖EPC渠道、当地认证和现场服务能力。

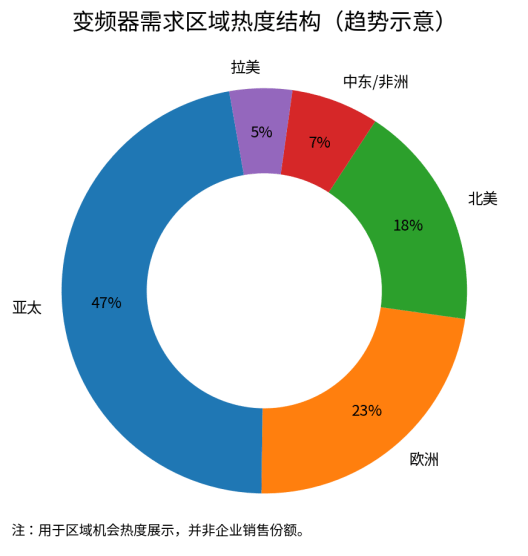

图2 变频器需求区域热度结构。该图为区域机会热度示意,不代表销售额精确份额。

|

区域 |

需求驱动 |

采购特点 |

中国企业机会 |

主要风险 |

|

中国 |

制造业改造、泵风机节能、OEM配套、新能源和水处理 |

价格竞争激烈,渠道覆盖深 |

国产替代、行业专机、成套柜、服务网络 |

低端同质化、利润率下行 |

|

欧洲 |

能效法规、楼宇改造、工业更新 |

认证和品牌门槛高,重视可靠性 |

高效节能方案、OEM出口配套 |

CE/EMC/功能安全、渠道壁垒 |

|

北美 |

油气、HVAC、水务、制造业回流 |

重视UL认证、服务响应和工程记录 |

水处理和设备配套出口 |

认证、关税、服务半径 |

|

东南亚/印度 |

制造业转移、基础设施、水泥和矿山 |

项目型需求增加,价格敏感 |

通用机型+成套柜+EPC合作 |

本地化服务不足、汇率风险 |

|

中东/非洲 |

油气、水处理、海水淡化、矿业 |

高温、高粉尘、防护等级要求高 |

防爆、重载、水泵站应用 |

项目付款和备件保障风险 |

第三部分:供需关系与价格周期

低压通用变频器的供给端已经较充分。中国、欧洲、日本和美国厂商在不同功率段、控制精度、工业网络协议、认证体系和售后服务上分层竞争。低端通用机型价格受国产化、渠道库存和功率器件价格波动影响较大;中高端项目型产品受IGBT/功率模块、控制算法、散热设计、EMC、认证和工程交付能力影响更明显。

价格周期的核心并不是单纯降价,而是利润从标准硬件向系统集成、行业软件、现场调试和运维服务转移。风机泵类负载客户关注回收期,OEM客户关注稳定供货和控制接口,石化、矿山、水泥和冶金客户更关注可靠性、停机损失和备件响应。

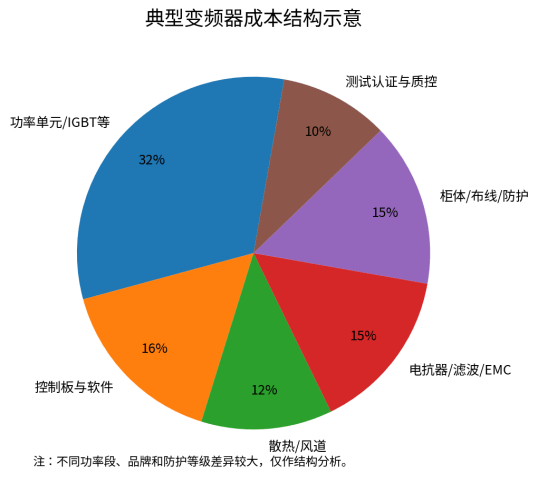

图3 典型变频器成本结构示意。不同功率段、拓扑和防护等级会造成明显差异。

|

成本/价格变量 |

影响方向 |

产业含义 |

|

IGBT/功率模块 |

影响中高功率产品BOM和交期 |

器件供应稳定性决定项目交付和成本弹性。 |

|

控制板与软件算法 |

影响矢量控制、转矩响应和工艺适配 |

高端产品靠控制能力与行业Know-how形成差异。 |

|

散热与防护设计 |

影响高温、高粉尘、高湿环境可靠性 |

矿山、水泥、化工和中东项目尤为敏感。 |

|

EMC、谐波和滤波配置 |

影响并网、电机寿命和现场干扰 |

大型泵站、楼宇和过程工业更关注系统稳定性。 |

|

认证与项目调试 |

抬高海外进入门槛 |

UL、CE、IEC、防爆和功能安全认证影响出海节奏。 |

|

渠道库存和低端竞争 |

压低标准机型价格 |

标准通用产品利润率承压,服务型收入更重要。 |

第四部分:项目经济性与投资收益变化

变频器项目经济性主要取决于负载类型。对于风机、水泵、循环泵和部分压缩空气系统,节能收益与转速调节关系密切,项目通常更容易形成投资回收逻辑;对于恒转矩负载,价值更多体现在软启动、工艺稳定、保护电机、减少机械冲击和提升产线节拍。

项目收益不能只按设备单价判断。低价变频器如果造成谐波干扰、频繁停机、散热不良或电机绝缘损伤,实际生命周期成本会高于高可靠产品。对于水务、化工、矿山和冶金项目,停机损失、备件周期和服务响应往往比采购价更重要。

|

项目变量 |

对收益的影响 |

采购方判断重点 |

|

负载曲线 |

变工况越频繁,节能空间越大 |

确认全年运行小时数、流量调节方式和旁路工况。 |

|

电价与需求电费 |

决定节能收益货币化水平 |

高电价地区和峰谷价差地区回收期更短。 |

|

设备可靠性 |

影响停机损失和维护成本 |

关注MTBF、散热冗余、保护功能和现场案例。 |

|

谐波治理 |

影响电网质量和其他设备运行 |

大型项目需评估电抗器、滤波器和多脉冲/AFE方案。 |

|

服务半径 |

影响故障恢复时间 |

海外项目需确认备件库、工程师和远程诊断能力。 |

|

系统集成程度 |

影响调试效率和后期运维 |

PLC、DCS、SCADA、工业网络兼容性是关键。 |

第五部分:技术路线与产品竞争

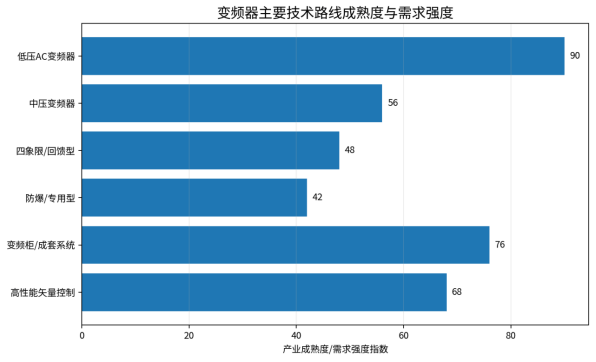

低压AC变频器仍是主流产品,覆盖泵、风机、输送、包装、机床辅机、楼宇空调和通用机械。中压变频器主要用于大功率风机、泵、压缩机和矿山冶金设备。四象限回馈型变频器适合起重、离心机、试验台和需要能量回馈的工况。防爆和高防护等级变频器则服务油气、化工、煤矿和粉尘环境。

图4 主要技术路线成熟度与需求强度。该图为产业判断示意。

图5 变频器系统结构与价值链位置示意。

|

技术路线 |

典型应用 |

竞争焦点 |

市场判断 |

|

低压通用AC变频器 |

泵、风机、输送、OEM设备 |

价格、渠道、可靠性、交货期 |

体量最大,但低端竞争最激烈。 |

|

高性能矢量/伺服化驱动 |

包装、印刷、机床、产线同步 |

控制精度、响应速度、工业网络 |

与伺服和运动控制边界逐步融合。 |

|

中压变频器 |

大功率风机、泵、矿山、冶金 |

功率单元、绝缘、散热、现场工程 |

项目门槛高,利润质量相对更好。 |

|

四象限/回馈型 |

起重、离心机、试验台、电梯 |

能量回馈、制动控制、谐波治理 |

适合节能和高动态场景。 |

|

防爆/专用型 |

油气、化工、煤矿、粉尘环境 |

认证、防护、可靠性和服务 |

海外项目对认证和案例要求高。 |

|

变频柜/成套系统 |

水务、暖通、工程项目 |

柜体设计、配电保护、调试服务 |

更接近工程交付,毛利来自集成能力。 |

第六部分:产业链、贸易壁垒与出海机会

变频器产业链上游包括功率半导体、电容、电抗器、PCB、控制芯片、散热器、结构件和软件平台;中游为低压/中压变频器、专用驱动、变频柜和系统集成;下游覆盖制造业、楼宇、水务、能源、矿山、石化、冶金和基础设施。

出海机会不只在单机出口。许多新兴市场采购方更需要泵站控制柜、矿山破碎输送系统驱动、水处理成套控制、楼宇HVAC节能改造和EPC项目配套。中国企业若只以低价标准机进入,容易陷入渠道替换和售后风险;若能提供认证、备件、远程诊断和现场调试,则更容易进入项目型市场。

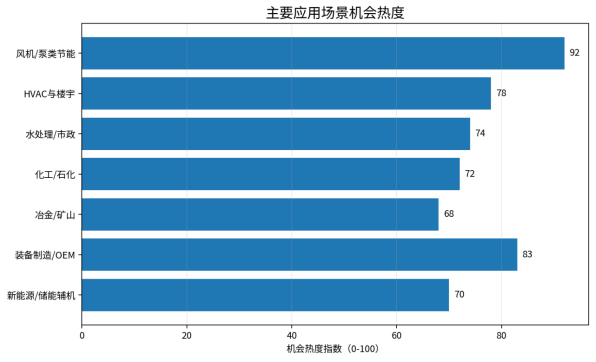

图6 主要应用场景机会热度。该图用于产业机会判断。

|

出海方向 |

需求场景 |

进入方式 |

能力要求 |

|

东南亚制造业 |

纺织、食品、包装、橡胶、电子装配 |

OEM配套+代理渠道 |

低压产品线、快速交付、当地服务。 |

|

中东水务与楼宇 |

泵站、海水淡化、HVAC、区域冷站 |

EPC配套+成套柜 |

高温适应、防护等级、UL/CE/IEC认证。 |

|

拉美矿山与水泥 |

输送、破碎、风机、泵、磨机辅机 |

工程渠道+备件服务 |

重载能力、抗粉尘、现场调试能力。 |

|

欧洲设备OEM |

机床、包装、暖通、水处理设备 |

嵌入式配套 |

CE、EMC、功能安全、工业网络协议。 |

|

非洲基础设施 |

泵站、水处理、建材、港口 |

项目贸易+本地代理 |

耐用性、备件、付款风控和培训。 |

第七部分:未来市场判断与风险提示

未来1—3年,变频器行业不会依靠单一行业爆发驱动,而是依靠能效改造、工业自动化升级、基础设施建设和设备出口共同支撑。低压通用机型仍将保持稳定需求,但竞争重心从硬件价格转向系统可靠性、行业适配和服务能力。中压、防爆、四象限回馈、行业专用和高防护产品更具结构性机会。

需要警惕的风险包括低端产能过剩、渠道库存、功率器件价格波动、海外认证周期、售后服务半径、贸易壁垒、汇率波动、项目付款风险以及行业客户资本开支收缩。对于采购方而言,变频器不应只按最低报价选择,而应结合负载类型、运行小时、电价、谐波治理、备件周期和停机损失进行全生命周期评估。

|

风险因素 |

表现形式 |

应对建议 |

|

低端价格战 |

标准低压机型毛利下降 |

转向行业专机、成套柜和服务收入。 |

|

认证合规 |

CE/UL/EMC/防爆/功能安全门槛 |

提前布局认证和本地测试资源。 |

|

功率器件波动 |

IGBT、SiC、控制芯片价格和交期变化 |

建立多供应商和关键器件库存策略。 |

|

现场适配风险 |

谐波、散热、粉尘、高温导致故障 |

售前负载诊断和系统级方案设计。 |

|

海外服务不足 |

故障恢复慢、备件周期长 |

建立区域备件库和合作工程商网络。 |

|

项目付款与汇率 |

EPC项目周期长、回款不确定 |

加强合同条款、信用保险和汇率管理。 |

结论:行业进入系统价值重构阶段

变频器行业仍在增长,但增长质量已经变化。低压通用产品提供市场基本盘,中压、专用、防爆、回馈和成套系统决定利润弹性。未来受益的企业不是只会销售标准机型的渠道商,而是能够把功率电子、控制算法、负载工艺、现场服务和数字化运维结合起来的系统型供应商。

中国企业在成本、供应链和产品迭代上具备优势,但海外市场不是简单复制国内价格战。真正的出海机会集中在水务、矿山、楼宇、石化、制造业OEM和基础设施项目中,核心门槛是认证、服务、备件、工程经验和本地合作网络。采购方则需要从“买一台便宜变频器”转向“买一个可验证节能、可靠运行、易维护的电机驱动系统”。