|

核心KPI |

最新公开口径 |

市场含义 |

|

全球电池储能新增规模 |

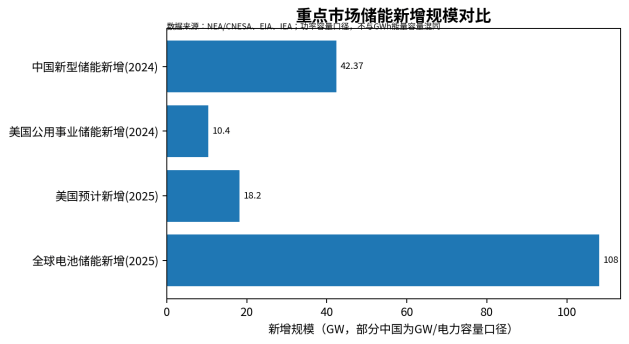

2025年新增108GW,较2024年增长约40% |

储能已从新能源配套走向电力系统基础设施,公用事业级项目是主要增量。 |

|

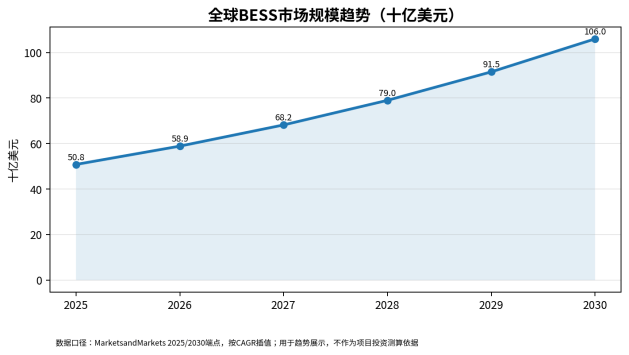

全球BESS市场价值 |

2025年约508.1亿美元,2030年约1059.6亿美元 |

系统集成、PCS、EMS、消防和运维服务的价值占比提升。 |

|

中国新型储能累计规模 |

2024年底73.76GW/168GWh,新增42.37GW/101GWh |

中国是全球最大增量市场,也是系统成本下降和供应链竞争的核心来源。 |

|

美国公用事业储能 |

2024年新增约10.4GW,2025年预计新增18.2GW |

美国市场增长由太阳能并网、容量价值、ITC和电网灵活性需求驱动。 |

|

欧洲电池储能 |

SolarPower Europe预计欧洲2029年新增接近120GWh、累计约400GWh |

欧洲从户用主导转向大储、工商业和电网灵活性市场。 |

|

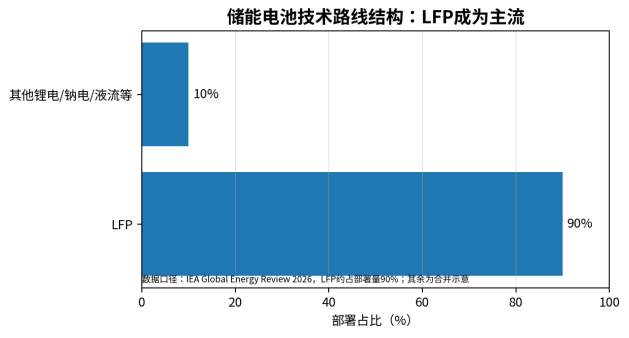

技术路线 |

IEA称LFP约占电池储能部署量90% |

成本、安全性、循环寿命和供应链成熟度使LFP成为BESS主流路线。 |

图1 全球BESS市场规模趋势(收入口径)

一、行业仍处扩张周期,但主矛盾已经从“有没有储能”转向“储能是否可盈利”

储能系统正处于电力系统价值重构的关键阶段。过去三年,市场增长主要来自风电、光伏并网要求和调峰调频需求;进入2025—2026年后,单纯依靠强制配储的项目逻辑正在弱化,储能系统必须通过容量补偿、现货电价套利、辅助服务、备用容量、削峰填谷和新能源消纳收益形成可持续现金流。IEA在2026年披露,2025年全球电池储能新增达到108GW,较2024年增长约40%,说明储能已经进入百GW级年度部署阶段。

储能系统市场不能只按电芯出货判断。一个完整项目还包括PCS、BMS、EMS、消防、热管理、升压站、土建、并网测试、调度通信和长期运维。电芯价格下降降低了初始投资,但系统安全、可用率、寿命衰减、项目调度策略和电力市场规则,正在成为决定项目收益的核心变量。

二、区域市场分化:中美欧仍是主轴,新兴市场从示范项目转向规模化采购

中国市场以新能源基地、电网侧独立储能、共享储能和工商业储能为主要场景。国家能源局口径显示,中国2024年底新型储能装机已达到73.76GW/168GWh,2024年新增42.37GW/101GWh。该规模说明中国市场已经从政策驱动的配储阶段转向大规模工程交付阶段,但也伴随利用小时偏低、收益机制不完善、低价竞争和安全责任边界等问题。

美国市场的增长更多由电力市场化和电网可靠性驱动。EIA披露,美国2024年新增公用事业级电池储能约10.4GW,2025年预计新增18.2GW。美国储能项目通常更重视长期收益模型、并网排队、税收抵免、容量市场和电价波动套利。欧洲市场则从户用储能优势转向电网侧和工商业项目,SolarPower Europe预计欧洲电池储能到2029年年度新增接近120GWh,累计达到约400GWh。中东、澳大利亚、智利、南非和东南亚正在通过大规模光储项目、电网可靠性项目和岛屿微网项目形成增量。

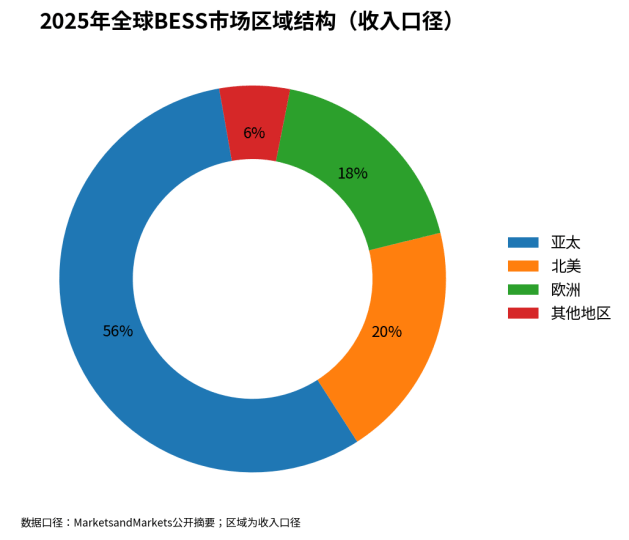

图2 全球BESS区域结构(收入口径,2025年)

图3 重点市场储能新增规模对比

三、供需关系与价格周期:电芯降价缓解CAPEX,但低价系统不一定代表低度电成本

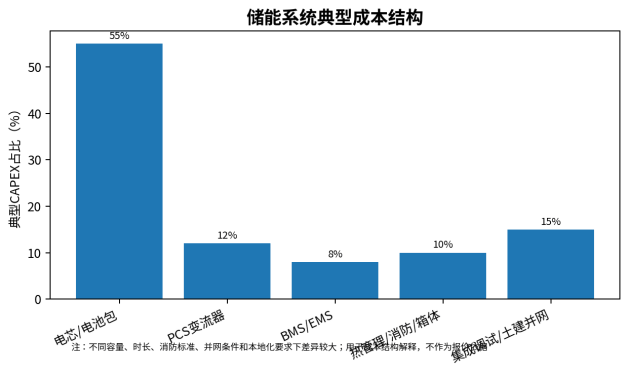

储能系统价格下降的主要来源是电芯规模化制造、LFP路线成熟、PCS和集成环节国产化、系统标准化以及供应链竞争加剧。价格下降使更多项目具备投资测算基础,但也压缩了系统集成商利润,并可能诱发低价中标、消防配置不足、热管理冗余不足、可用率承诺过高和售后责任转嫁等问题。

采购方不能只比较元/Wh报价,应同时比较可用容量、循环寿命、质保条件、往返效率、年衰减、系统可用率、消防认证、并网测试、EMS调度能力和长期服务能力。对电网侧和工商业项目而言,系统全生命周期度电成本比初始报价更重要。

图4 储能系统典型成本结构

四、项目经济性与投资收益:商业模式决定储能系统是否从“资产”变成“收益工具”

储能系统的收益变量正在从单一峰谷价差扩展为多元收益组合。电网侧项目关注容量补偿、辅助服务、黑启动、频率响应和阻塞管理;新能源侧项目关注弃风弃光减少、并网考核、出力平滑和电站收益稳定;工商业项目关注需量管理、分时电价套利、备用电源和绿电消费。

未来1—3年,收益机制清晰的市场会更快放量,单纯依靠强制配储、利用小时不足且缺少补偿机制的项目会承压。储能系统企业的竞争重点也将从“最低设备价”转向“可融资、可并网、可调度、可运维、可兑现收益”。

五、技术路线与产品竞争:LFP占主导,长时储能和安全系统成为差异化方向

IEA披露,LFP电池已占电池储能部署量约90%。LFP具备成本低、安全性相对较好、循环寿命较长和供应链成熟等优势,适合2—4小时主流电力储能项目。钠离子电池、液流电池、压缩空气、热储能、氢储能等路线在长时储能、低温环境、资源约束和安全场景中具备潜在机会,但短期内仍需要验证成本、效率、工程可靠性和商业化规模。

产品竞争正在围绕更高能量密度、更长时长、更低损耗、更强热失控防护、组串式PCS、液冷系统、云端EMS、AI调度、模块化交付和海外认证展开。对供应商而言,单一硬件制造能力不再足够,项目设计、仿真、并网、消防、金融适配和运维响应将成为核心壁垒。

图5 储能系统技术路线结构

六、产业链、贸易壁垒与出海机会:中国企业优势明显,但海外项目不只是卖设备

中国企业在电芯、PACK、PCS、系统集成和成本控制方面具有明显优势,海外机会集中在美国以外的新兴市场、欧洲工商业与大储、中东大型光储、澳大利亚电网侧项目、拉美矿业与光储项目、非洲微网和东南亚岛屿电网。

但储能出海的门槛正在提高。海外项目通常要求UL、IEC、NFPA、CE、UN38.3、并网认证、本地消防审查、网络安全、数据合规、银行可融资性和长期质保。欧美市场还受到关税、原产地、供应链审查和本地制造要求影响。中国企业需要从“设备出口”升级为“解决方案+项目融资+本地服务+合规交付”。

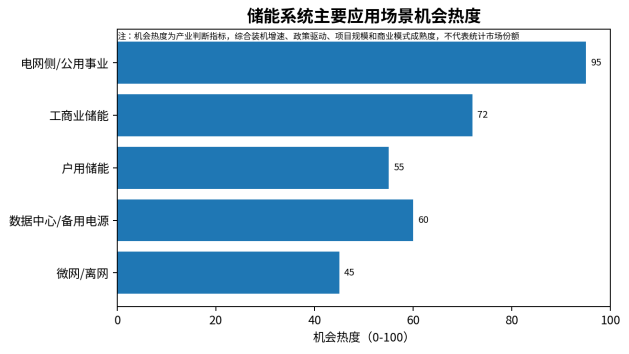

图6 储能系统主要应用机会热度

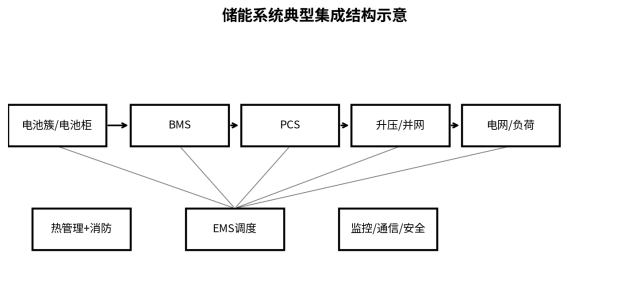

图7 储能系统典型集成结构示意

七、未来市场判断与风险提示:行业继续增长,但竞争将从规模扩张转向系统价值兑现

储能系统未来1—3年仍将保持增长,核心驱动来自风光装机提高、电力系统灵活性不足、数据中心和工业负荷增长、电网投资滞后以及电力市场化改革。但行业增长质量会分化:收益机制清晰、并网条件明确、消防与调度标准完善的市场会吸引资金;低利用小时、低价中标、缺少长期补偿机制的项目会面临资产收益压力。

受益企业包括具备电芯供应、系统集成、PCS/EMS、消防安全、海外认证、项目开发和长期运维能力的综合型企业;承压企业主要是缺乏技术差异化、依赖低价竞标、无法承担质保和海外服务责任的中小集成商。

|

区域 |

市场阶段 |

主要需求来源 |

机会判断 |

主要风险 |

|

中国 |

百GW级规模化部署 |

新能源基地、独立储能、共享储能、工商业储能 |

系统集成、PCS、液冷、消防、运维和海外交付能力 |

低价竞争、利用小时不足、收益机制不稳定 |

|

美国 |

市场化收益驱动 |

太阳能配储、容量价值、辅助服务、数据中心负荷 |

高可靠系统、长期质保、项目融资、并网服务 |

关税、并网排队、本地化和政策变化 |

|

欧洲 |

从户用转向大储和工商业 |

电网灵活性、可再生能源消纳、容量机制 |

认证能力、工商业储能、户储替换、系统软件 |

消防许可、并网审批、供应链本地化 |

|

中东 |

大型光储和电网稳定项目 |

光伏基地、淡化、电网调峰、离网油气设施 |

大容量低成本系统、EPC配套、运维服务 |

高温环境、融资结构、业主集中度高 |

|

东南亚/拉美/非洲 |

示范转向规模化 |

微网、矿业、岛屿电网、工商业备用电源 |

模块化储能、光储柴混合系统、本地服务 |

支付能力、汇率、标准不统一、售后覆盖 |

|

技术路线 |

优势 |

短板 |

适用场景 |

未来1—3年判断 |

|

LFP锂电 |

成本低、供应链成熟、安全性相对较好、循环寿命长 |

长时储能经济性仍受电芯成本和衰减影响 |

2—4小时电网侧、工商业、光储项目 |

继续占据主流,竞争集中在系统安全和成本控制 |

|

钠离子电池 |

资源约束较小、低温性能潜力较好 |

能量密度和规模化经验不足 |

低速备用、低温场景、部分工商业项目 |

从示范走向小规模商业化 |

|

液流电池 |

长时储能、安全性和寿命优势 |

初始投资和系统效率压力较大 |

4小时以上长时储能、园区、电网侧 |

若容量补偿机制完善,项目机会增加 |

|

压缩空气/热储能 |

长时储能和大型工程潜力 |

项目选址、工程周期和效率约束 |

大电网调峰、工业余热、区域能源 |

更适合作为中长期补充路线 |

|

氢储能 |

季节性和跨区域储能潜力 |

效率低、基础设施成本高 |

可再生能源制氢、工业用氢和长周期储能 |

短期以示范为主,难以替代主流BESS |

|

变量 |

对收益的影响 |

采购与投资判断 |

|

电价峰谷差 |

决定工商业和部分电网侧套利空间 |

峰谷差不足时不能只靠设备降价支撑项目收益 |

|

循环次数和可用率 |

影响年度可用容量和寿命折现 |

应把质保、衰减和运维承诺写入合同 |

|

消防与热管理标准 |

影响CAPEX和项目许可 |

高安全标准会提高初始投资,但降低停运和事故风险 |

|

并网时间和调度规则 |

决定项目能否及时形成现金流 |

并网排队长的市场需要更审慎的财务测算 |

|

辅助服务和容量补偿 |

决定电网侧项目收益稳定性 |

优先进入规则清晰、结算机制成熟的市场 |

|

融资成本 |

影响IRR和回收期 |

海外项目需重视银行可融资性和保险要求 |

|

风险类型 |

具体表现 |

应对策略 |

|

政策和电力市场风险 |

强制配储政策调整、补偿机制不清、辅助服务价格波动 |

选择收益机制清晰的项目,避免只依赖政策性装机 |

|

价格周期风险 |

电芯价格波动、低价中标压缩质量配置 |

以全生命周期度电成本评标,设置质量和安全底线 |

|

安全风险 |

热失控、消防设计不足、运维不到位 |

采用多层级消防、液冷热管理、监控预警和应急预案 |

|

贸易壁垒风险 |

关税、原产地规则、本地制造要求、供应链审查 |

建立区域供应链、认证体系和本地服务团队 |

|

并网与交付风险 |

审批慢、并网测试复杂、调度通信标准不同 |

提前完成并网方案、仿真测试和本地合规审查 |

|

技术替代风险 |

钠电、液流、长时储能等路线分流部分需求 |

保持技术中立,根据项目时长和收益模式选择路线 |

结论:储能系统进入系统价值重构阶段

储能系统仍处于明确增长周期,但市场竞争已从装机规模扩张转向系统价值兑现。未来受益的不是单纯报价最低的设备商,而是能够把电芯、PCS、EMS、消防安全、并网调度、项目融资和长期运维整合为可验证收益的系统型企业。中国企业具有成本、供应链和工程交付优势,但海外市场的核心门槛正在转向认证、金融、消防、并网和本地化服务。

对于维度网工业用户而言,储能系统采购和出海布局应重点关注三类机会:一是收益机制明确的电网侧和大型光储项目;二是具有真实峰谷价差和备用价值的工商业储能;三是中东、拉美、东南亚、非洲等新兴市场的光储柴、矿业微网和基础设施供电项目。