核心结论

|

KPI/判断项 |

最新公开口径或行业判断 |

对电压互感器的含义 |

|

仪用互感器市场规模 |

2023年约73.11亿美元,2030年预计约109.39亿美元,2024—2030年CAGR约5.9%(Grand View Research)。 |

电压互感器是仪用互感器的重要分支,但公开资料通常不单独披露VT本体规模。 |

|

2024年仪用互感器市场 |

公开机构估算约78亿美元,2030年约112亿美元(Strategic Market Research)。 |

不同机构口径接近,说明电网建设与工业配电需求仍支撑中速增长。 |

|

全球电网投资需求 |

IEA指出,为满足气候目标,电网投资到2030年需接近翻倍至每年6000亿美元以上。 |

变电站、配电网、计量保护系统扩容会拉动电压互感器新增与替换需求。 |

|

技术主线 |

电磁式VT仍是主流;CVT用于高压/超高压;电子式/光学VT在数字化变电站逐步渗透。 |

竞争从低价供货转向准确级、绝缘可靠性、数字化接口与成套交付能力。 |

|

主要风险 |

铜、硅钢片、环氧树脂价格波动;电网招标价格竞争;型式试验、认证和交付周期。 |

低价中标若压缩绝缘与测试环节,可能增加现场故障和质保风险。 |

第一部分:行业仍处扩张周期,但主矛盾已经变化

电压互感器也称PT或VT,是电力系统中把一次侧高电压按比例转换为标准二次电压的关键一次设备,服务于继电保护、电能计量、同步测量、故障录波和变电站自动化。它不是单纯的配件,而是电网安全、计量准确性和保护动作可靠性的基础信号源。

从需求端看,电压互感器受三类投资驱动:一是输变电工程和配电网改造带来的新增间隔需求;二是新能源升压站、储能站、数据中心和工业园区配电带来的中高压柜配套需求;三是老旧变电站二次系统升级、智能电表与保护设备更新带来的替换需求。

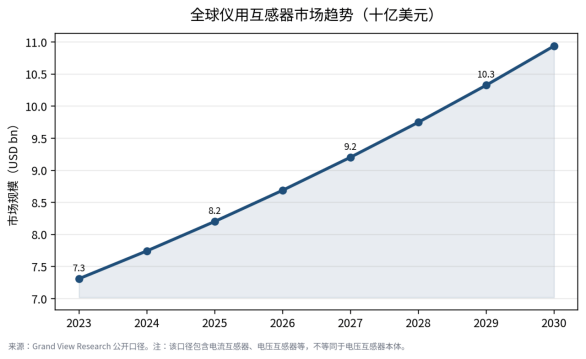

公开统计通常以“instrument transformer / 仪用互感器”作为市场口径,包含电流互感器、电压互感器、组合互感器、电子式互感器等。Grand View Research披露,全球仪用互感器市场2023年约73.11亿美元,2030年预计约109.39亿美元;Strategic Market Research则估算2024年约78亿美元、2030年约112亿美元。两者都指向中速扩张,但不能直接等同于电压互感器本体销售额。

图1 全球仪用互感器市场趋势(公开口径,包含但不限于电压互感器)

第二部分:区域市场分化,增长来源正在重构

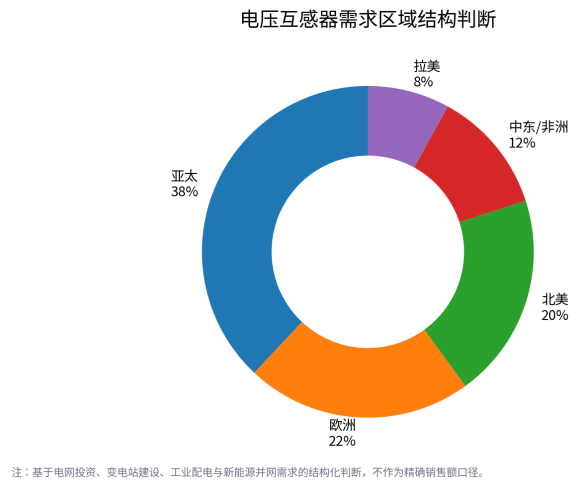

亚太仍是电压互感器需求最集中的区域。中国、印度、东南亚和中东市场的共同特点是电力负荷增长、城市配电网扩容、新能源并网和工业园区建设同步推进。欧洲和北美的需求逻辑不同,更多来自老旧设备替换、可再生能源接入、数据中心负荷、配网韧性提升和本地制造供应链重构。

IEA在电网相关报告中指出,全球电网投资需要显著加速,电网已成为低碳电力和新增负荷接入的约束之一。对电压互感器行业而言,这意味着需求不只来自新增变电站,也来自存量站改造、数字化监测改造和配电自动化升级。

图2 电压互感器需求区域结构判断

|

区域 |

需求主线 |

典型项目 |

对供应商的要求 |

|

中国 |

特高压配套、配网改造、新能源升压站、工业园区中压配电。 |

变电站改扩建、开关柜配套、分布式新能源接入。 |

批量交付、国标/电网公司标准、成本控制、现场服务能力。 |

|

印度/东南亚 |

电气化、城市配电扩容、工业制造转移。 |

中压开关柜、变电站新建、轨交供电。 |

价格竞争力、耐湿热设计、当地渠道和售后。 |

|

欧洲 |

老旧电网更新、海上风电并网、数字化变电站。 |

高压站改造、GIS配套、智能二次系统。 |

IEC认证、环保材料、低故障率、长期质保。 |

|

北美 |

老化电网、数据中心、制造回流、配网韧性。 |

变电站扩容、工业配电、数据中心供电系统。 |

IEEE/ANSI标准、本地供货、交付周期和合规资料。 |

|

中东/非洲 |

电网新建、油气/矿业配电、城市基础设施。 |

EPC项目、工业园区、海水淡化与油气设施。 |

高温沙尘环境适应性、EPC配套能力、备品备件。 |

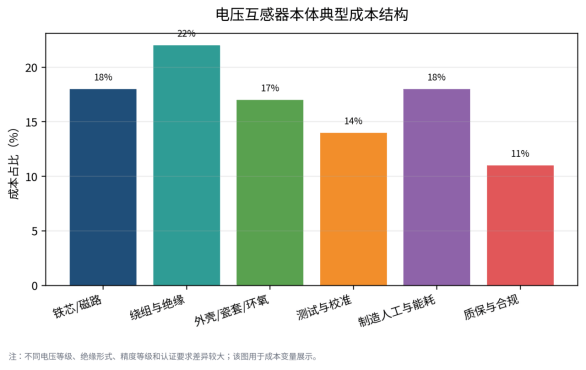

第三部分:供需关系与价格周期

电压互感器的供给端并不缺普通产能,真正紧张的是高电压等级、GIS配套、低局放、高准确级、出口认证和短交期产品。低压和常规中压PT容易陷入价格竞争,高压、环氧浇注质量稳定、海外认证齐全、能进入开关柜/GIS成套供应链的厂家更具议价能力。

价格变化主要受四类因素影响:铜材和硅钢片价格、环氧树脂或绝缘材料成本、型式试验与第三方认证成本、以及电网和EPC项目招标中的付款条件。对于采购方,最低单价不一定等于最低生命周期成本,局放、温升、介损、工频耐压和冲击耐压指标若控制不足,后续停电检修和事故风险会明显放大。

图3 电压互感器本体典型成本结构

|

成本/价格变量 |

影响方向 |

采购判断 |

|

铜材、硅钢片 |

决定绕组与磁路成本,影响报价弹性。 |

应关注主要材料价格联动条款,避免供应商以材料波动为由频繁调价。 |

|

绝缘材料与工艺 |

环氧浇注、油浸、SF6/GIS结构成本差异明显。 |

重点核查局放、耐压、温升和长期老化试验数据。 |

|

准确级与负荷容量 |

0.2/0.5级、保护级、二次容量越高,设计和测试要求越高。 |

不能只按电压等级比价,应按准确级、负荷、绝缘水平和试验项目比较。 |

|

认证与型式试验 |

IEC、GB、IEEE/ANSI及当地电网准入会增加前期成本。 |

出口项目需提前确认认证口径,避免交付后无法并网验收。 |

|

交付周期 |

电网集中招标和海外项目集中交付时,短交期产品溢价提高。 |

应在框架采购中锁定关键型号产能与备品备件。 |

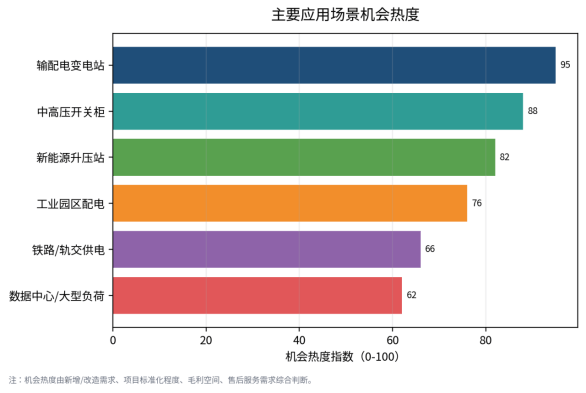

第四部分:项目经济性与投资收益变化

电压互感器在单个变电站或开关柜中的金额占比不高,但它对保护、计量和监测的可靠性具有放大效应。项目经济性并不体现在设备本体节能,而体现在减少误动、拒动、计量偏差、停电检修和备件不可得风险。对于电网、工业园区、数据中心和新能源升压站,电压互感器的经济性应按“停电损失+运维成本+质保风险+并网验收风险”综合评估。

图4 主要应用场景机会热度

|

项目变量 |

对经济性的影响 |

高质量产品价值 |

|

可靠性 |

故障会影响保护和计量,可能导致停电或误判。 |

低局放、稳定绝缘和一致性测试可降低长期故障概率。 |

|

准确级 |

计量级精度影响电费结算,保护级性能影响保护动作。 |

准确级稳定性比出厂单点测试更重要。 |

|

二次系统兼容 |

二次负荷、接线方式、保护装置接口若不匹配,会增加调试成本。 |

标准化端子、清晰铭牌和完善图纸可缩短调试周期。 |

|

备件与运维 |

特殊型号备件交期长,影响故障恢复。 |

框架备件和统一型号平台可降低全生命周期成本。 |

|

合规验收 |

海外项目对IEC/IEEE/当地电网要求严格。 |

提前完成型式试验和认证可降低并网延期风险。 |

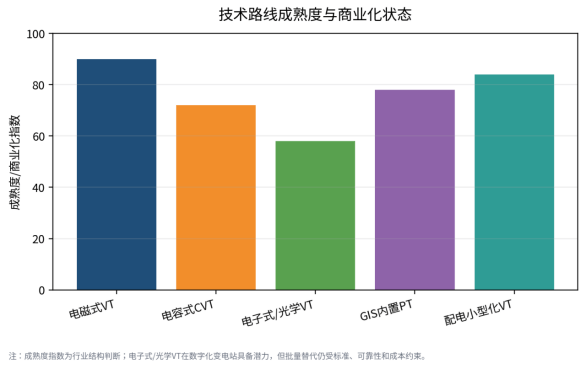

第五部分:技术路线与产品竞争

电磁式电压互感器仍是中压和部分高压场景的主流,优势是结构成熟、成本可控、保护和计量体系适配性强。电容式电压互感器多用于高压、超高压和线路电压测量,适合高电压等级下的经济性配置。GIS内置电压互感器强调小型化、密封性和与开关设备的系统匹配。电子式和光学电压互感器代表数字化方向,但批量替代仍取决于标准成熟度、长期可靠性、互操作性和运维人员接受度。

图5 电压互感器主要技术路线成熟度与商业化状态

|

技术路线 |

优势 |

限制 |

适用场景 |

|

电磁式VT/PT |

成熟、成本可控、保护计量适配性好。 |

体积和绝缘设计受电压等级约束,铁磁谐振需关注。 |

中压开关柜、配电站、工业配电、常规变电站。 |

|

电容式CVT |

适合高压/超高压,成本和绝缘结构更适配高电压。 |

暂态响应、准确性和维护要求需结合保护配置。 |

高压输电线路、变电站母线和线路测量。 |

|

GIS内置PT |

节省空间,适合封闭式高压开关设备。 |

对成套厂协同、密封和试验要求高。 |

GIS变电站、城市变电站、海上升压站。 |

|

电子式/光学VT |

数字输出、抗电磁干扰、适配智能变电站。 |

成本、标准互操作、长期运维经验仍是约束。 |

数字化变电站、特殊高压监测、智能电网试点。 |

|

组合互感器 |

集成电流和电压测量,节省空间。 |

设计复杂度和维护要求更高。 |

紧凑型开关设备、模块化变电站。 |

第六部分:产业链、贸易壁垒与出海机会

电压互感器产业链上游包括铜材、硅钢片、绝缘纸、环氧树脂、瓷套、套管、端子和检测设备;中游是设计、绕制、浇注/装配、真空处理、局放与耐压测试;下游进入电网公司、开关柜/GIS成套厂、EPC总包、工业用户和新能源项目。

中国企业在中压和部分高压产品上具备成本和交付优势,但出海竞争不只是价格。海外项目通常更看重IEC/IEEE/ANSI认证、型式试验报告、英文技术文件、第三方检测、当地备件和事故责任边界。对中东、东南亚、非洲和拉美项目,EPC渠道和成套柜厂配套能力比单独销售更关键。

|

出海方向 |

机会来源 |

进入路径 |

主要风险 |

|

东南亚 |

配网扩容、工业园区、制造业转移。 |

绑定开关柜厂、EPC和当地电力承包商。 |

湿热环境、付款周期、当地准入资料不完整。 |

|

中东 |

新能源、油气、海水淡化、城市基础设施。 |

提供高温沙尘环境设计和EPC技术资料包。 |

高端项目认证严格,业主品牌名单门槛高。 |

|

非洲 |

电网新建、矿业和工业配电。 |

通过工程总包和区域代理切入。 |

项目融资不稳定,备件与售后半径长。 |

|

欧洲 |

老旧电网更新、数字化变电站和海上风电。 |

从细分型号、备件、成套设备供应链进入。 |

认证、碳足迹、环保材料和产品责任要求高。 |

|

北美 |

数据中心、电网扩容、制造回流。 |

与本地渠道或制造合作,补齐IEEE/ANSI要求。 |

贸易合规、关税、本地化采购和交付周期压力。 |

第七部分:未来市场判断与风险提示

未来1—3年,电压互感器市场仍将增长,但增长质量已经从“新增装机数量”转向“电网韧性、数字化、可靠性和成套交付”。中压环氧浇注产品会继续受益于配电网、工业园区和新能源并网;高压和GIS配套产品受益于输电扩容、城市变电站和海上风电;电子式产品具备长期机会,但短期仍以项目制和高端试点为主。

风险不在于没有需求,而在于需求结构变化导致企业分化。只依赖低价中标、缺少认证和现场服务的厂家会承压;具备高可靠制造、测试能力、成套厂协同、海外文件体系和项目交付能力的企业会受益。

|

风险类型 |

具体表现 |

应对建议 |

|

价格周期 |

低压和常规中压型号招标竞争激烈,毛利被压缩。 |

向高准确级、GIS配套、特殊环境和出口认证产品升级。 |

|

原材料波动 |

铜、硅钢、环氧树脂和瓷套价格波动影响成本。 |

建立材料联动机制和关键材料库存策略。 |

|

质量风险 |

局放、温升、铁磁谐振、绝缘老化导致现场故障。 |

加强型式试验、例行试验和批次一致性控制。 |

|

认证风险 |

海外项目认证口径不一致,导致验收延期。 |

提前确认IEC/IEEE/当地电网准入和第三方报告要求。 |

|

技术替代 |

电子式互感器在数字化站点逐步渗透。 |

布局数字接口、传感器融合和智能监测模块。 |

|

贸易与本地化 |

关税、原产地、本地含量要求影响报价。 |

建立区域代理、组装合作或本地服务能力。 |

结论:行业进入可靠性与系统价值重构阶段

电压互感器行业仍处在电网投资、工业配电、新能源并网和存量改造共同支撑的扩张周期,但竞争逻辑已经从单台设备价格转向系统可靠性、认证合规、交付能力和全生命周期服务。常规产品的价格竞争会持续,高可靠、高电压等级、成套配套、数字化接口和海外认证产品将获得更高价值。

未来市场机会集中在三类企业:一是能进入电网和大型成套厂供应链的制造商;二是具备海外认证和EPC技术文件能力的出口型企业;三是能把互感器与数字化监测、保护计量系统、开关柜/GIS成套方案结合的系统型供应商。承压的是只做标准化低价供货、缺少试验能力和售后体系的中小厂家。