2025–2026年,全球传统能源市场正经历结构性变革,地缘政治冲突、LNG技术革命和能源转型加速是三大驱动力。俄语地区——以俄罗斯联邦和独联体国家为核心——正处于变革的中心,在制裁压力与出口流向重构的双重挑战下积极适应新格局。

核心观点:2026年全球天然气需求预计增长约2%,LNG供应增速超过7%——为2019年以来最快(IEA)。俄罗斯仍是关键玩家,但其在欧洲的市场份额持续萎缩。

报告要点:

- 2026年全球石油需求预计增长100万桶/日(OPEC),而俄罗斯产量连续第二年下滑。

- 全球LNG市场迎来创纪录供应量,北美新产能投产是主要驱动力。

- 俄罗斯石油出口加速转向亚洲:中国和印度合计占俄油出口75%以上。

- 俄罗斯石化行业展现韧性,2023年产量增长8.3%,新产能投资持续推进。

- 独联体国家(哈萨克斯坦、阿塞拜疆、土库曼斯坦)正提升产量并多元化出口路线。

一、全球石油市场

1.1 全球供需平衡

据OPEC数据,2026年全球石油需求预计为1.058亿桶/日,同比增长100万桶/日。亚太地区仍是需求增长的核心引擎,贡献约90%的全球增量。与此同时,IEA评估认为,受能源转型压力影响,石油需求长期前景趋缓,有望在2030年前后达峰。

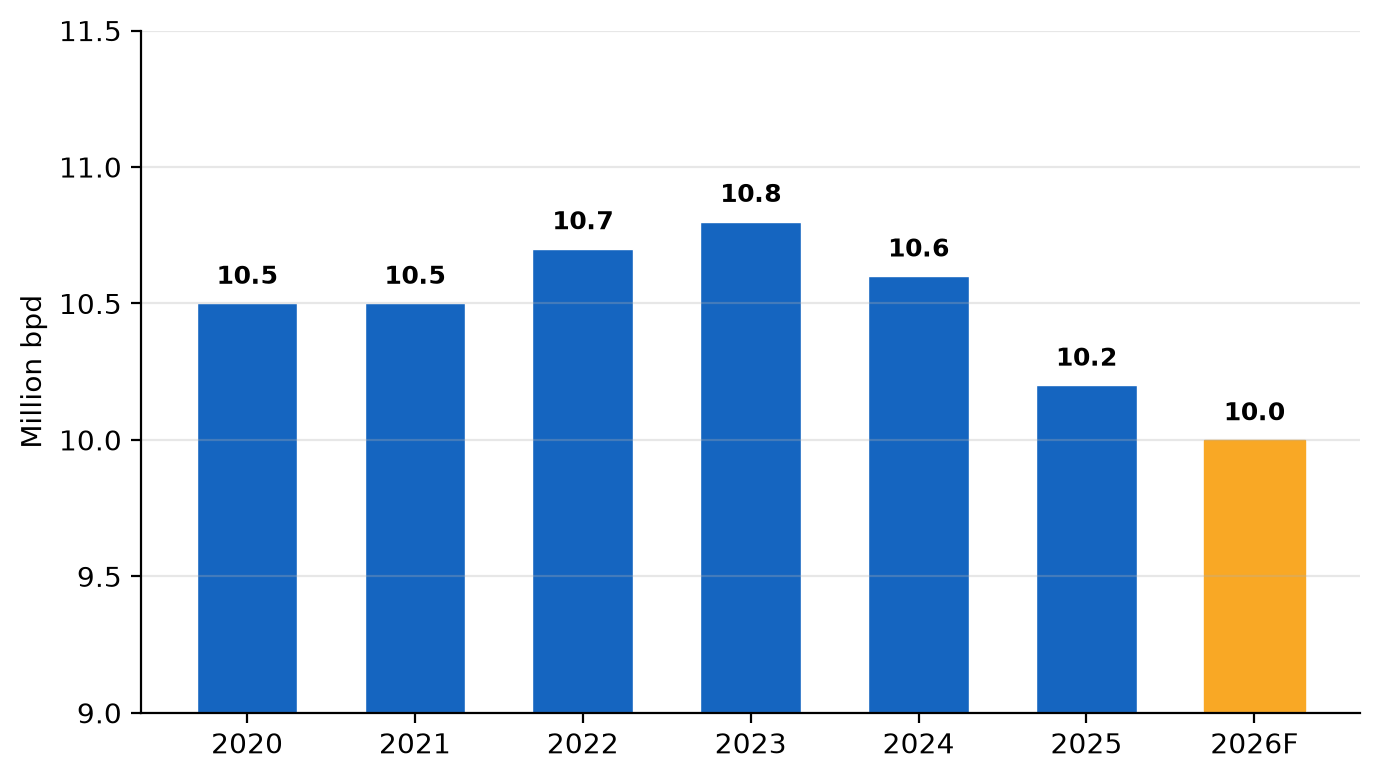

图1. 俄罗斯石油产量,2020–2026年(预测),百万桶/日

1.2 俄罗斯石油行业:现状分析

俄罗斯仍是全球最大的石油生产国之一,但行业面临前所未有的挑战。据俄罗斯经济发展部数据,基准情景下2026年石油及凝析油产量预测下调至5.11亿吨(约1020万桶/日),与2025年的5.114亿吨基本持平。2024年产量为5.264亿吨。

2026年俄罗斯原油出口预计为2.372亿吨,较此前预测减少450万吨。主要下行因素包括:

- G7油价上限机制持续生效(60美元/桶),2025年美英出台新措施将部分类别上限降至30美元/桶。

- 乌克兰无人机袭击炼油厂和波罗的海港口:2026年3月,乌斯季卢加和普里莫尔斯克港石油装载量同比下降53%。

- OPEC+减产协议约束:俄罗斯2026年配额低于实际产能。

- 资源品位下降:西西伯利亚老油田衰减,开发难采储量需追加投资。

▎ 据CREA数据,2026年3月俄罗斯化石燃料出口收入达7.13亿欧元/日——创两年新高,其中48%的海运石油由"影子舰队"承运。

1.3 出口流向重构

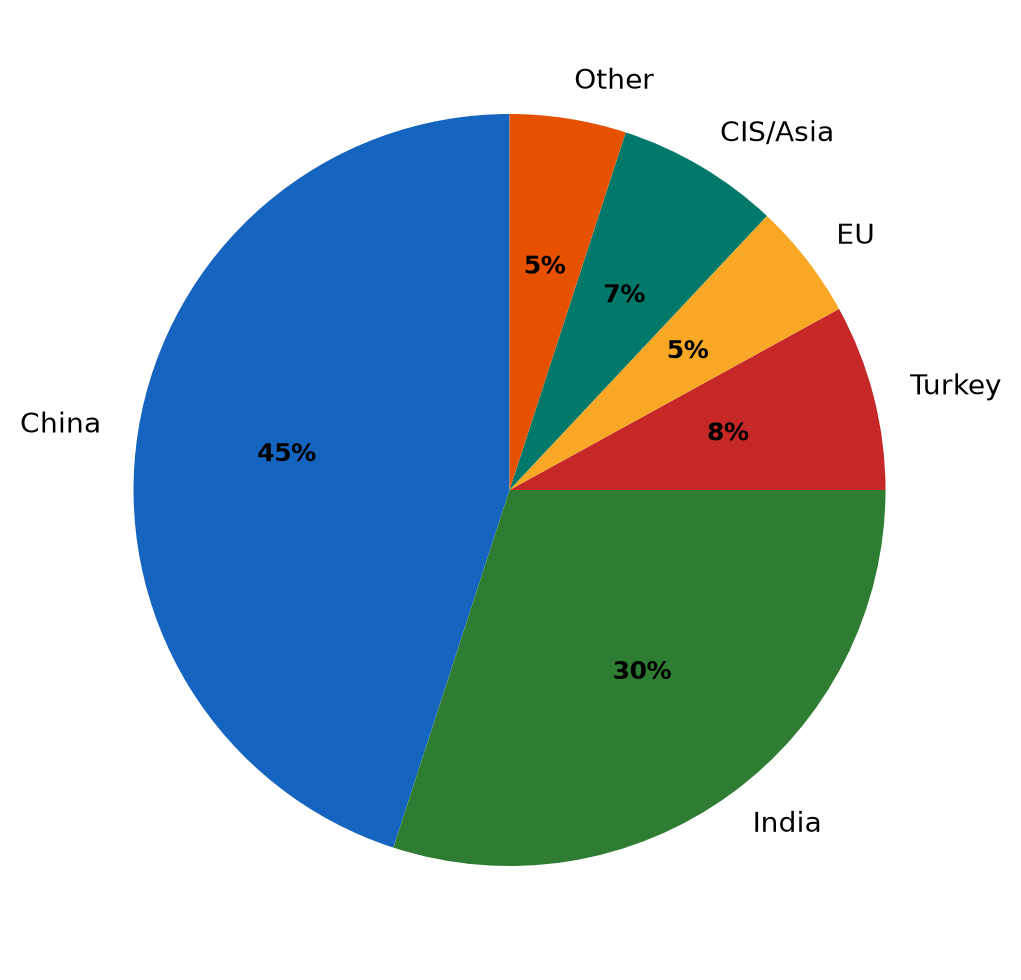

图2. 俄罗斯石油出口目的地结构,2026年

中国仍是俄罗斯石油最大买家(约45%),2026年3月ESPO原油进口量环比增长14%。印度位居第二(30%),3月进口量环比翻倍——主要增量来自印度国有炼厂,其对俄油采购激增148%。土耳其保持第三大出口市场地位。

欧盟在俄油出口中的占比已降至约5%,与2022年前欧洲主导的格局形成鲜明对比。这一结构性转向具有长期性,短期内不可逆转。

1.4 俄罗斯石油行业核心指标

|

指标 |

2023 |

2024 |

2025 |

2026(预测) |

|

石油及凝析油产量(百万吨) |

528 |

526.4 |

511.4 |

511 |

|

产量(百万桶/日) |

10.8 |

10.6 |

10.2 |

10.0 |

|

原油出口(百万吨) |

260 |

255 |

242 |

237 |

|

成品油出口(百万吨) |

130 |

125 |

118 |

115 |

|

Urals均价(美元/桶) |

62 |

70 |

68 |

65 |

表1. 俄罗斯石油行业核心指标

二、全球天然气市场

2.1 LNG浪潮与市场再平衡

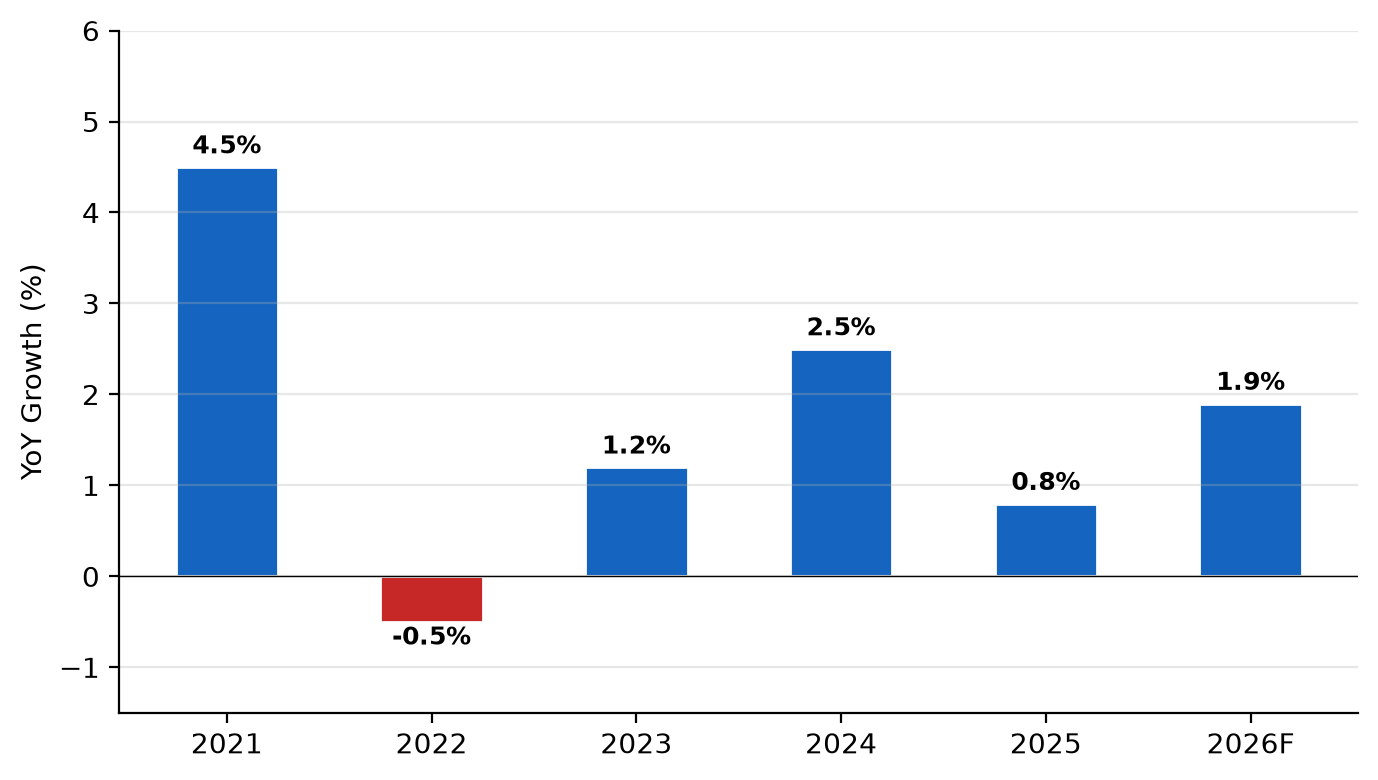

据IEA《天然气市场报告》(2026年Q1),2025年全球天然气需求增长不足1%——较2024年的2.5%显著放缓。然而2026年需求增速预计回升至约2%,主要受LNG供应创纪录增长驱动。

图3. 全球天然气需求增速,同比%,2021–2026年

2025年全球LNG供应增长近7%,其中约3/4的增量集中在下半年。2026年供应增速将进一步加快至7%以上——为2019年以来最快。北美将贡献增量的绝大部分(约400亿立方米)。美国巩固了全球最大LNG供应国地位:2025年美国获批年化液化产能超800亿立方米,仅次于2019年的历史纪录。目的地灵活的LNG占比提升也强化了区域市场联动,价格关联度创历史新高。

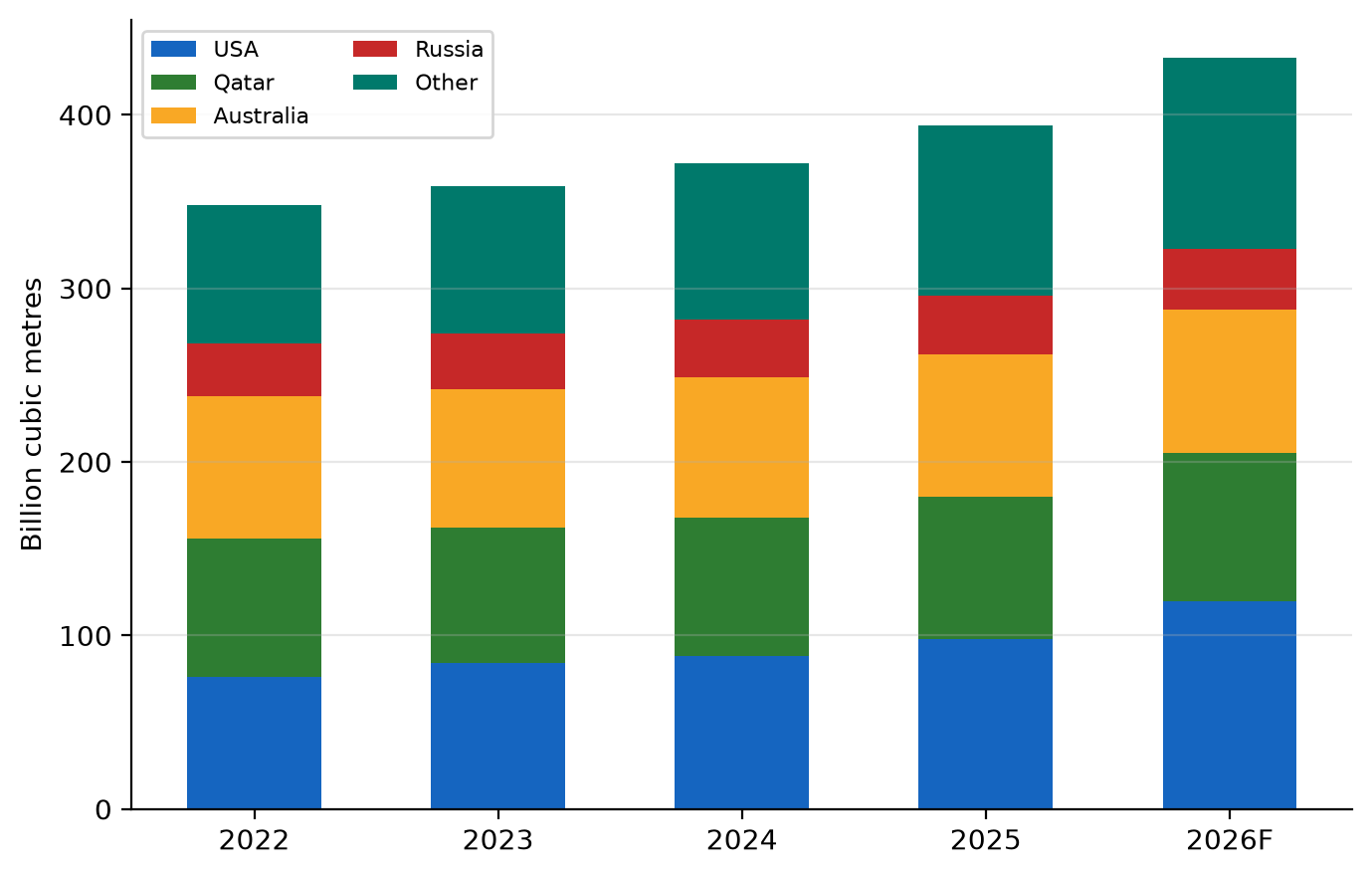

图4. 全球LNG供应按地区,十亿立方米,2022–2026年

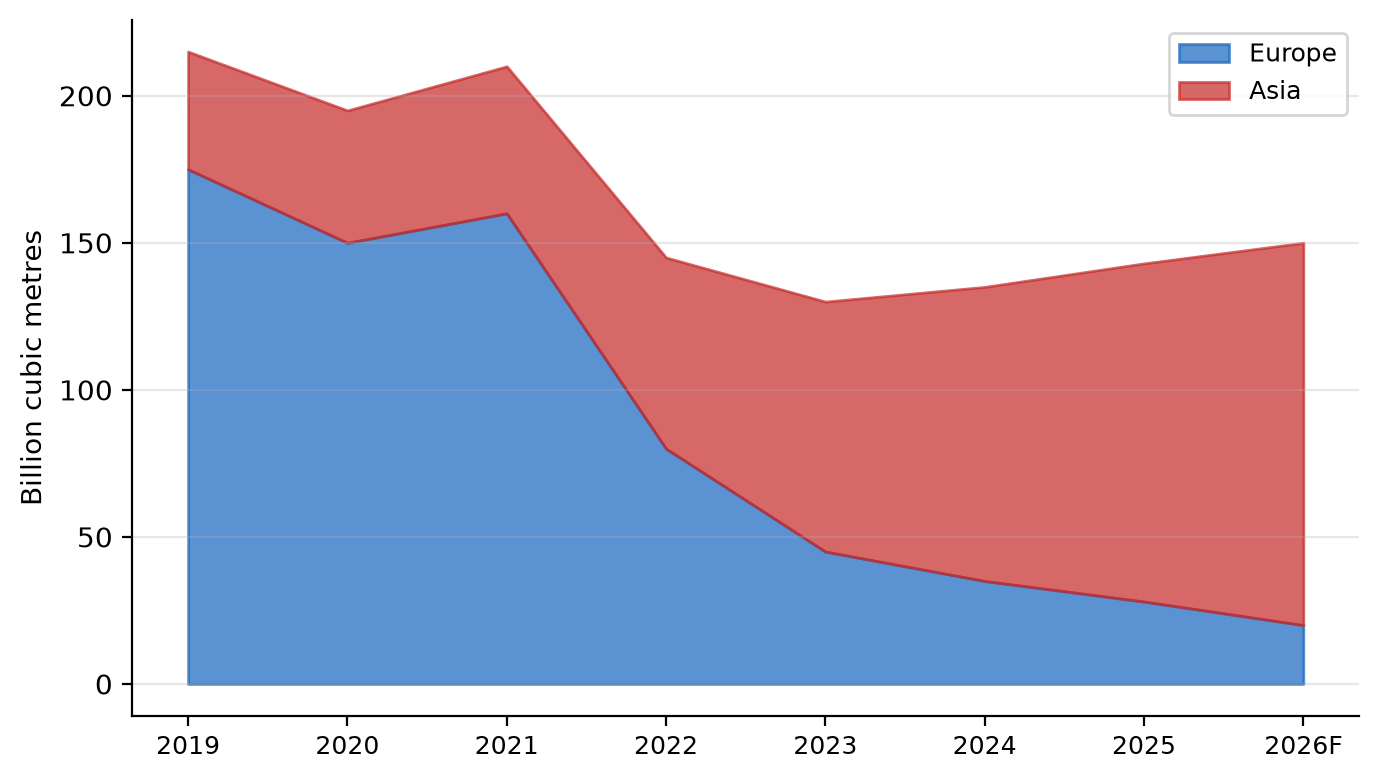

2.2 俄罗斯天然气:从欧洲到亚洲

俄罗斯管道气对欧供应持续萎缩。欧盟已决定在2027年11月前全面停止进口俄罗斯天然气。因此,"向东看"成为俄气出口的主旋律。"西伯利亚力量"管道对华供气稳步增长,而途经蒙古的"西伯利亚力量-2"谈判仍在进行,但落实时间表尚不明朗。

图5. 俄罗斯天然气出口:欧洲 vs 亚洲,十亿立方米,2019–2026年

俄罗斯LNG产量居全球第三(2023年3300万吨),但制裁制约了新项目发展。诺瓦泰克"北极LNG-2"项目在获取技术和LNG运输船方面面临严重困难。同时,2026年3月65%的俄罗斯LNG在欧盟港口卸载——这一悖论反映了欧盟对俄LNG尚未实施全面禁运。

|

指标 |

2023 |

2024 |

2025 |

2026(预测) |

|

天然气产量(十亿立方米) |

636 |

640 |

625 |

620 |

|

管道气出口(十亿立方米) |

130 |

120 |

108 |

95 |

|

LNG产量(百万吨) |

33 |

34 |

35 |

36 |

|

对欧出口(十亿立方米) |

45 |

35 |

28 |

20 |

|

对亚出口(十亿立方米) |

85 |

100 |

115 |

130 |

表2. 俄罗斯天然气行业核心指标

三、石化产业分析

3.1 全球市场概览

全球石化市场持续增长,受建筑、汽车和包装行业稳健需求支撑。据分析师预估,全球石化市场规模将在2030年达到8000亿美元,年均复合增长率(CAGR)约5%。核心增长引擎为亚洲国家,尤其是中国和印度,城镇化进程和中产阶级扩张持续拉动聚合物和化肥需求。

3.2 俄罗斯石化:制裁下的机遇

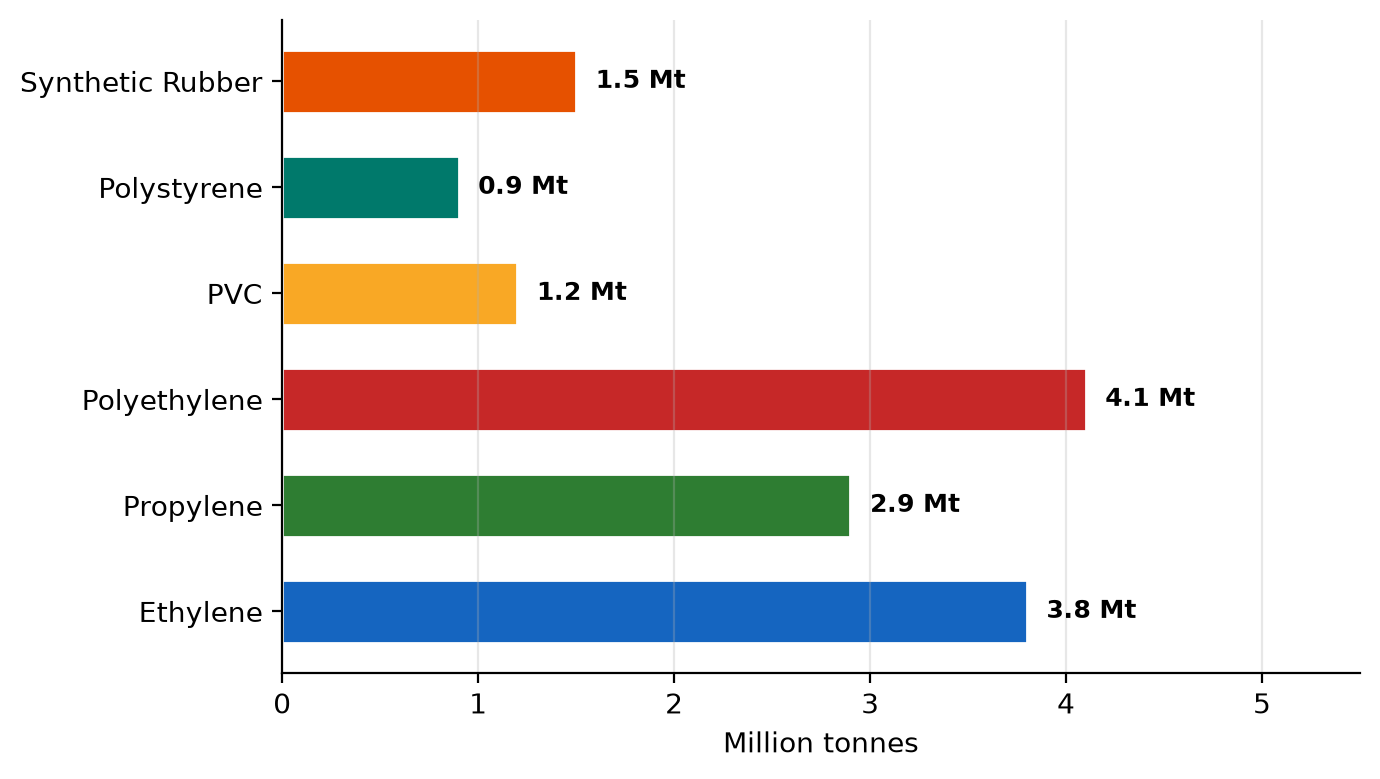

图6. 俄罗斯石化产能按品类,百万吨

俄罗斯拥有雄厚的石化产能:乙烯产能380万吨,聚乙烯产能410万吨。2023年化工行业产量增长8.3%,为工业领域最佳表现之一。化肥年产量约1200万吨,使俄罗斯跻身全球最大化肥出口国之列。

在制裁环境下,行业面临进口技术和催化剂短缺,但同时也获得进口替代的推动力。关键项目——西布尔"西西伯利亚石化"、阿穆尔天然气化工园——持续推进,尽管部分产能投产时间有所推迟。2025年俄罗斯对中亚和阿富汗成品油出口增长15.6%,其中液化石油气(LPG)占比超50%。

四、独联体国家:能源版图的新兴力量

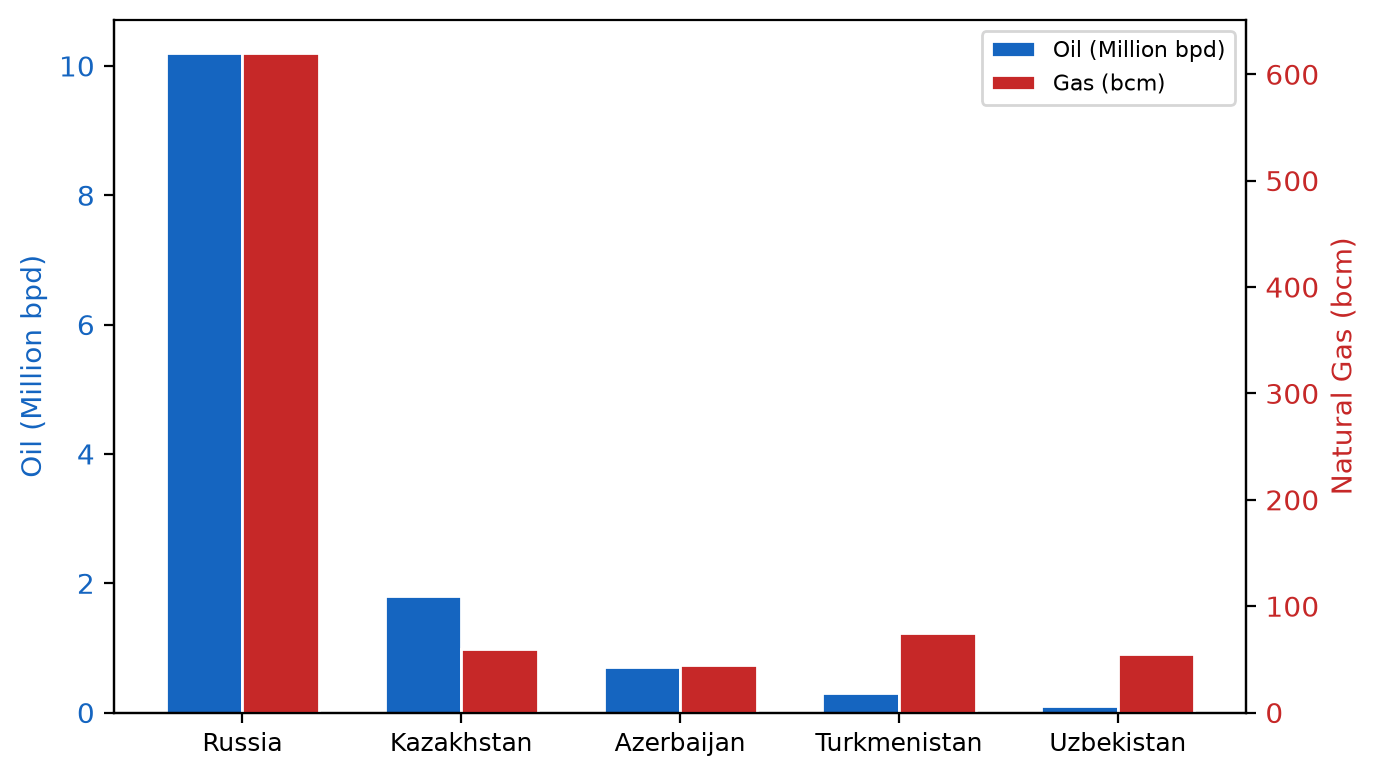

图7. 独联体国家石油与天然气产量,2025年

4.1 哈萨克斯坦

哈萨克斯坦是中亚最大产油国、独联体第二大产油国(仅次于俄罗斯)。2025年石油产量达178万桶/日(同比增长15.7%),得益于卡沙甘项目扩产和坦吉兹油田产量稳定。该国积极发展跨里海国际运输路线(中间走廊)和里海管道联营体(CPC),力求绕过俄罗斯管道实现出口多元化。

4.2 阿塞拜疆

阿塞拜疆作为OPEC+成员国,是南方天然气走廊(SGC)的关键供应国,为欧洲输送里海天然气。2025年阿塞拜疆对欧盟天然气出口约200亿立方米,预计2027年将增至250亿立方米。沙赫杰尼兹二期气田仍是出口产能的基石。

4.3 土库曼斯坦

土库曼斯坦拥有全球第四大天然气探明储量(约400万亿立方英尺/13.3万亿立方米)。然而,出口路线单一化仍是制约因素。土—阿—巴—印(TAPI)管道项目进展缓慢,跨里海路线谈判缺乏实质性突破。

4.4 乌兹别克斯坦

乌兹别克斯坦积极吸引外资进入油气领域,对发展LNG接收站和新建燃气压缩站有强烈需求。2025年,乌方与俄罗斯和中国企业签署多项新油气田勘探开发协议。

|

国家 |

石油产量(百万桶/日) |

天然气产量(十亿立方米) |

主要出口市场 |

|

俄罗斯 |

10.2 |

625 |

中国、印度、土耳其 |

|

哈萨克斯坦 |

1.78 |

60 |

欧洲(CPC)、中国 |

|

阿塞拜疆 |

0.7 |

45 |

欧盟(SGC)、土耳其 |

|

土库曼斯坦 |

0.3 |

75 |

中国、伊朗 |

|

乌兹别克斯坦 |

0.1 |

55 |

国内市场、中国 |

表3. 独联体国家油气行业对比(2025年)

五、展望与预测

5.1 短期预测(2026–2028)

短期内,俄罗斯油气行业将继续适应制裁压力和地缘不稳定。核心趋势:

- 俄罗斯石油产量将稳步下降:2027年预测980–1000万桶/日,2028年950–980万桶/日。

- 天然气对亚出口持续增长,但增速取决于"西伯利亚力量-2"落地和LNG项目进展。

- 欧盟将于2027年11月前完全停止进口俄罗斯管道气,俄气需加速向东转移。

- "影子舰队"继续承担俄油出口关键角色:2026年3月48%的海运由受制裁油轮执行。

- 石化行业受益于内需增长和友好国家出口扩大,获得额外发展动力。

5.2 中期预测(2028–2032)

中期来看,结构性挑战将浮出水面:老油田衰减、先进技术获取受限(含水平钻井和水力压裂)、全球能源转型加速。卡内基中心评估显示,2025年以来俄罗斯石油产量呈下行趋势,OPEC+配额与实际产量差距将收窄。

独联体国家则具有较大增长潜力:哈萨克斯坦卡沙甘扩产、阿塞拜疆南方天然气走廊延伸、土库曼斯坦在地缘条件改善下有望成为南亚重要气源。

5.3 战略建议

- 出口路线多元化:各独联体国家应重点发展中间走廊和跨里海通道。

- 石化投资优先:本地加工碳氢化合物创造更高附加值,优于原材料出口。

- 技术自主:发展自主钻井、催化剂和LNG设备技术。

- LNG发展:优先推进中小型液化项目以维系亚洲市场份额。

- 可持续发展:整合ESG原则,发展氢能以对接全球趋势。