核心结论

- 球阀仍处在稳定扩张周期,但主矛盾已从单纯产能扩张转向高可靠密封、低泄漏、自动化执行机构和全生命周期成本。低端通用球阀竞争激烈,高端球阀受材料、加工精度、试验认证和项目业绩约束。

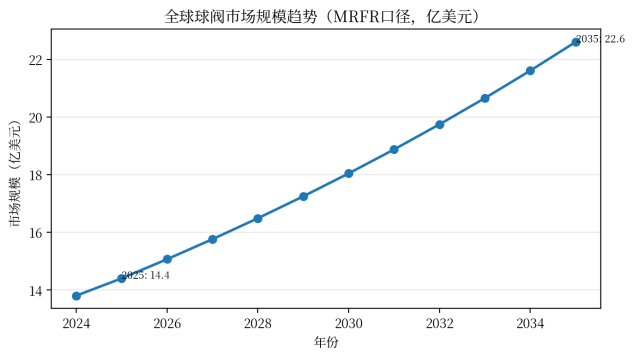

- 公开机构口径显示,全球球阀市场2024年约138亿美元,2025年约144亿-148亿美元,2034-2035年约226亿-229亿美元;不同机构预测口径存在差异,本文采用趋势分析而非精确测算。

- 油气、LNG、化工和水处理仍是球阀需求的主干。未来增量并不只来自新建产能,也来自老旧装置检修、更换、低逸散排放改造、数字化阀门和高压耐腐蚀产品升级。

- 中国企业在中低压通用球阀、成套阀门供货和交付速度上具备优势,但在极端工况、核电/LNG/深海油气/高压氢气等高端项目中,认证、材料稳定性和长期业绩仍是核心门槛。

- 未来1-3年,球阀行业增长质量将高于数量增长。受益环节包括高端密封材料、低泄漏阀门、自动化执行机构、智能诊断和海外工程服务;承压环节主要是低端铸钢通用阀和价格导向型贸易商。

一、行业仍处扩张周期,但主矛盾已经变化

球阀是工业阀门中应用最广的开关类阀门之一,依靠90度旋转实现快速启闭,适用于气体、液体、蒸汽、腐蚀性介质和部分含颗粒介质。与闸阀、截止阀相比,球阀的核心优势在于流阻小、启闭快、密封可靠、便于自动化改造。它既可以作为普通管线切断阀,也可以在LNG、炼化、化工、水处理、热力、制药、食品和新能源系统中承担关键节点隔离功能。

行业当前不是缺少供应商,而是高端可靠供给不足。低压、常温、常规材质球阀的制造门槛相对较低,价格竞争明显;高压、大口径、低温、强腐蚀、低泄漏、防火、防静电和自动化控制场景,则要求企业具备稳定材料体系、精密加工能力、密封副设计、试验检测能力和项目业绩。

图1 全球球阀市场规模趋势(MRFR口径;用于趋势展示)

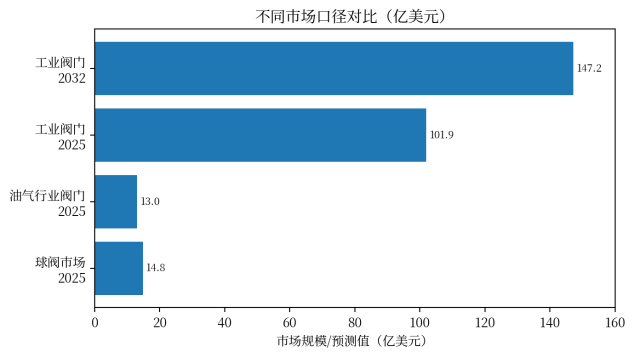

二、市场规模口径:球阀本体与工业阀门大盘不能混用

公开数据中,球阀市场通常以“ball valves market”统计,覆盖工业、建筑、公用工程和部分自动化球阀;工业阀门市场则包括闸阀、截止阀、蝶阀、控制阀、安全阀、止回阀、执行器和服务收入。部分报告还将阀门与执行机构合并,导致规模明显放大。因此,本文将球阀本体市场、油气行业阀门市场和工业阀门大盘分开处理。

|

口径 |

公开数据 |

适用性判断 |

|

全球球阀市场 |

2024年约138亿美元;2025年约144亿美元;2035年约226亿美元 |

可作为球阀本体市场趋势参考 |

|

全球球阀市场另一口径 |

2025年约148亿美元;2034年约229亿美元 |

与主流口径接近,可作交叉验证 |

|

全球工业阀门市场 |

2025年约739亿美元;2035年约1491亿美元 |

只能反映阀门行业大盘,不能直接等同球阀 |

|

全球油气行业阀门市场 |

2025年约130.4亿美元;2031年约159.3亿美元 |

反映油气应用需求,但不只包含球阀 |

|

亚太工业阀门市场 |

2025年约232.3亿美元;2030年约306.0亿美元 |

反映区域工业阀门景气度,非球阀单项规模 |

图2 不同市场口径对比:球阀、油气阀门与工业阀门大盘

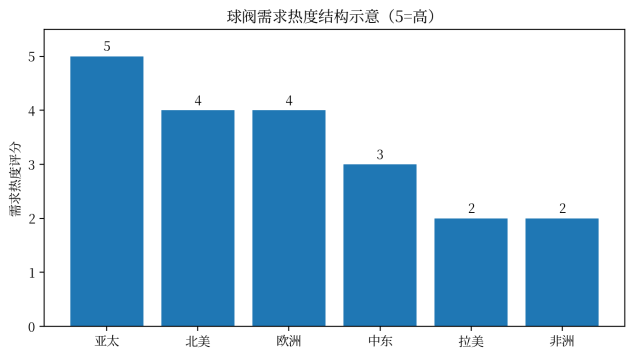

三、区域市场分化,增长来源正在重构

亚太仍是球阀需求最活跃的区域,驱动因素包括制造业集中、炼化与化工园区扩建、水务投资、城市燃气管网和电力基础设施更新。中国、印度、东南亚和中东的项目需求具有不同逻辑:中国更强调存量装置改造和国产替代,印度更依赖工业化与市政水务,中东需求集中在油气、LNG、海水淡化和大型化工项目。

北美市场的新增需求与LNG出口、天然气管线、页岩油气和工业回流相关。EIA资料显示,北美LNG出口能力若在建项目按计划投运,将由2024年初的11.4 Bcf/d提高到2029年的28.7 Bcf/d。LNG液化、储运和再气化系统对低温球阀、超低温密封和安全联锁提出更高要求。欧洲市场新增工程有限,但老旧工业设施改造、氢气掺混、低逸散排放和安全合规改造会支撑中高端阀门需求。

图3 主要区域需求热度示意(不作为市场份额)

|

区域 |

主要需求来源 |

球阀机会 |

主要门槛 |

|

中国 |

炼化、煤化工、水务、燃气、电力、装备出口 |

国产替代、自动化阀门、检维修更换 |

低价竞争、项目回款、质量一致性 |

|

北美 |

LNG出口、页岩油气、化工、数据中心配套冷却水 |

低温球阀、高压管线阀、智能阀门 |

API/ASME认证、供应链本地化 |

|

欧洲 |

存量工业升级、氢能、节能环保、水务 |

低泄漏、低碳材料、数字化维护 |

CE/ATEX/环保合规、品牌壁垒 |

|

中东 |

油气、LNG、石化、海水淡化 |

大口径高压球阀、耐腐蚀阀门 |

项目业绩、EPC入围、售后响应 |

|

东南亚/印度 |

城市化、水处理、炼化、制造业转移 |

中端工业球阀、成套阀门包 |

价格敏感、本地渠道和库存 |

四、供需关系与价格周期

球阀行业供给端呈现两极分化:通用球阀供给充足,甚至存在阶段性过剩;高端工况球阀供给相对集中,受材料、精密加工、密封副设计、检测认证和项目业绩限制。价格周期主要取决于不锈钢、合金钢、镍、钼、铬、PTFE/PPL/PEEK等材料价格,以及执行机构、定位器、传感器等自动化部件成本。

从采购逻辑看,低价并不必然代表项目经济性更优。球阀失效可能带来停产、泄漏、环境处罚和安全事故成本,因此油气、化工、LNG、氢能和制药等场景更重视泄漏等级、循环寿命、防火试验、压力等级、温度范围和售后响应。对于阀门企业而言,竞争正在从“单台价格”转向“阀门包供货能力+工况选型+交付周期+试验文件+备件服务”。

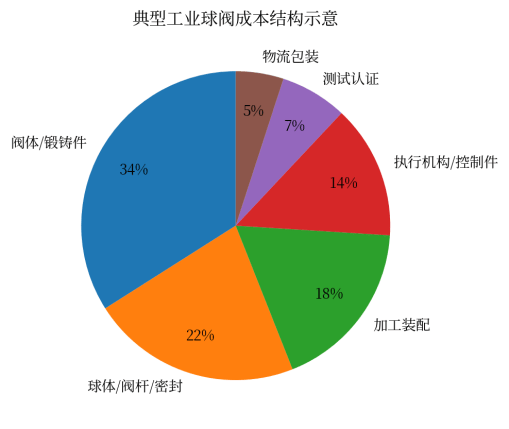

图4 典型工业球阀成本结构示意(工程经验区间,不作为单一报价依据)

|

成本/价格变量 |

影响机制 |

采购关注点 |

|

阀体材料 |

不锈钢、双相钢、合金钢价格影响阀体和承压件成本 |

材质证明、热处理、NDE记录 |

|

密封副 |

软密封、金属硬密封、低温密封成本差异显著 |

泄漏等级、循环寿命、介质兼容性 |

|

加工精度 |

球体圆度、表面粗糙度和阀座配合决定密封可靠性 |

试验报告、加工能力和批量一致性 |

|

执行机构 |

电动/气动/液动执行机构提高单台价格 |

扭矩余量、防爆等级、联锁控制 |

|

认证检测 |

API、ISO、SIL、防火、低逸散等认证增加成本 |

证书真实性、项目适用标准 |

|

售后与备件 |

海外项目需要备件、驻场和快速响应 |

备件包、服务网点、质保条款 |

五、技术路线与产品竞争

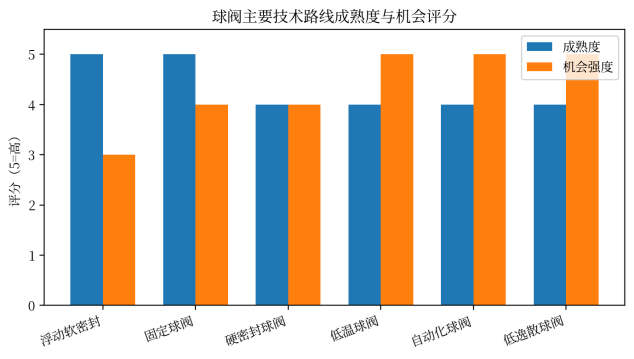

球阀技术路线的核心差异在于结构形式、密封方式、材料体系和自动化能力。浮动球阀适用于中小口径和中低压场景,结构简单、成本较低;固定球阀适用于大口径、高压和管线场景,密封稳定性更高;V型球阀兼具调节能力;三通/四通球阀用于介质切换;金属硬密封球阀适合高温、含颗粒或磨蚀工况。

图5 主要技术路线成熟度与机会评分(趋势判断)

|

技术路线 |

典型场景 |

优势 |

风险/短板 |

|

浮动软密封球阀 |

水务、燃气、一般化工、公用工程 |

成本低、交付快、应用广 |

高压大口径能力有限 |

|

固定球阀 |

长输管线、油气、LNG、化工主流程 |

承压能力高、密封稳定 |

制造和试验要求高 |

|

金属硬密封球阀 |

高温、颗粒、煤化工、浆液介质 |

耐磨耐温、寿命长 |

加工精度和密封面处理要求高 |

|

低温/超低温球阀 |

LNG、液氮、低温化工 |

适配极低温介质 |

材料韧性、低温试验和密封难度高 |

|

自动化球阀 |

过程控制、无人站、智能管网 |

远程控制、状态监测 |

执行机构可靠性和系统集成能力要求高 |

|

低逸散球阀 |

油气、化工、环保合规改造 |

降低VOC/甲烷泄漏 |

认证、填料结构和长期验证要求高 |

六、应用场景:从新建项目转向存量更新与安全合规

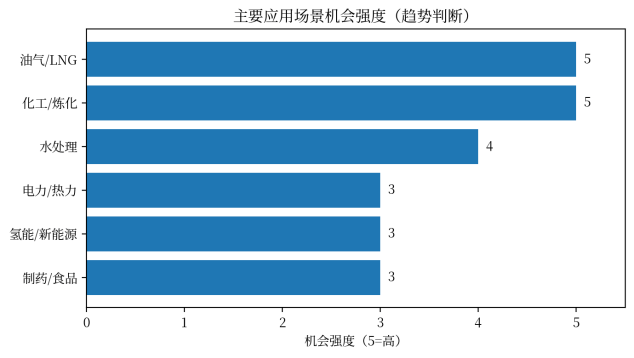

油气和化工仍是球阀最具价值的应用场景。油气项目强调高压、大口径、低温、防火、防静电和低逸散;化工项目强调耐腐蚀、耐温、耐磨和介质兼容性。水处理和市政管网市场规模稳定,但价格敏感,适合具备规模化制造和渠道能力的企业。电力、热力和新能源场景则更看重可靠性、节能改造和系统集成。

图6 主要应用场景机会强度(趋势判断,不作为市场份额)

|

应用场景 |

需求特点 |

适合产品 |

机会判断 |

|

油气/LNG |

高压、低温、长周期运行、安全要求高 |

固定球阀、低温球阀、管线球阀 |

高价值、高门槛 |

|

炼化/化工 |

介质复杂、腐蚀与高温工况多 |

硬密封球阀、耐腐蚀球阀、自动化球阀 |

稳定增长 |

|

水务/环保 |

项目多、价格敏感、维护频繁 |

软密封球阀、成套阀门包 |

规模型机会 |

|

电力/热力 |

高温高压、检修更换需求明显 |

高温球阀、金属密封球阀 |

存量更新 |

|

氢能/新能源 |

密封和材料兼容性要求高 |

高压氢气球阀、低泄漏阀门 |

早期高门槛市场 |

|

制药/食品 |

洁净、卫生、自动化控制 |

卫生级球阀、自动化球阀 |

小而稳 |

七、产业链、贸易壁垒与出海机会

球阀产业链上游包括铸锻件、棒材、板材、密封材料、弹簧、紧固件和执行机构;中游为阀体加工、球体研磨、装配、压力试验、低泄漏测试和文件体系;下游为EPC、业主、设备成套商、渠道商和检维修服务商。高端球阀的真实壁垒不是图纸,而是材料稳定性、加工一致性、试验能力、标准理解和长期项目记录。

中国球阀企业出海机会主要来自三类市场:一是东南亚、印度、中东和拉美的新建工业项目;二是欧美存量装置检维修和替换市场;三是中国工程公司海外EPC项目配套。进入高端市场时,企业需要补齐API 6D/API 607/ISO 15848、ATEX、PED、SIL、NACE等认证,以及英文技术文件、可追溯材料文件和海外售后体系。

|

出海方向 |

可切入产品 |

进入方式 |

关键风险 |

|

中东油气/化工 |

固定球阀、低温球阀、大口径阀门 |

EPC入围、代理+服务仓 |

认证、业绩、交期和付款风险 |

|

东南亚水务/工业园区 |

中低压球阀、自动化阀门包 |

渠道商+工程公司 |

价格竞争和售后覆盖 |

|

印度制造业/水务 |

通用工业球阀、耐腐蚀球阀 |

本地库存与合作装配 |

认证、本地化和账期 |

|

欧洲存量改造 |

低逸散球阀、自动化球阀 |

小批量高标准订单 |

CE/PED/环保合规 |

|

北美LNG/管线 |

低温固定球阀、高压管线阀 |

认证+项目业绩突破 |

API/ASME和供应链本地要求 |

八、未来1-3年市场判断与风险提示

未来1-3年,球阀市场大概率保持中速增长,增量来自能源基础设施、化工项目、水务升级、LNG与天然气基础设施、老旧装置检修、自动化和低逸散排放改造。行业不会简单进入数量爆发阶段,更多表现为产品结构升级和利润分化。

|

风险因素 |

表现 |

对企业的影响 |

应对建议 |

|

原材料价格波动 |

不锈钢、镍、钼、合金钢价格变化 |

毛利率波动、报价有效期缩短 |

建立价格联动和库存策略 |

|

低端产能过剩 |

通用球阀同质化严重 |

价格下行、回款压力增加 |

转向高端工况和阀门包服务 |

|

认证合规 |

API、PED、ATEX、低逸散认证要求提高 |

出海门槛提高 |

完善证书、试验和文件体系 |

|

项目周期波动 |

油气化工资本开支受价格影响 |

订单延迟或取消 |

分散下游行业和区域 |

|

技术替代 |

蝶阀、控制阀、智能执行机构替代部分场景 |

部分需求转移 |

强化选型能力和自动化集成 |

|

海外交付风险 |

汇率、物流、政治、付款和售后风险 |

利润侵蚀和坏账风险 |

采用信用证、保险和本地合作 |

结论:球阀行业进入可靠性与系统价值重构阶段

球阀行业仍在增长,但增长质量正在变化。市场机会不再只来自新建项目数量,而更多来自能源基础设施安全、化工装置长周期运行、低泄漏环保要求、存量设备更新和自动化控制升级。企业竞争重点正在从“能不能做”转向“能否长期可靠运行、能否通过认证、能否提供完整文件和售后服务”。

未来受益企业将具备四类能力:一是材料和加工一致性;二是高端密封和低泄漏设计;三是自动化执行机构与数字化诊断集成;四是海外项目认证、交付和服务能力。承压企业主要集中在低端通用阀门、贸易型供货商和缺乏技术文件体系的制造商。