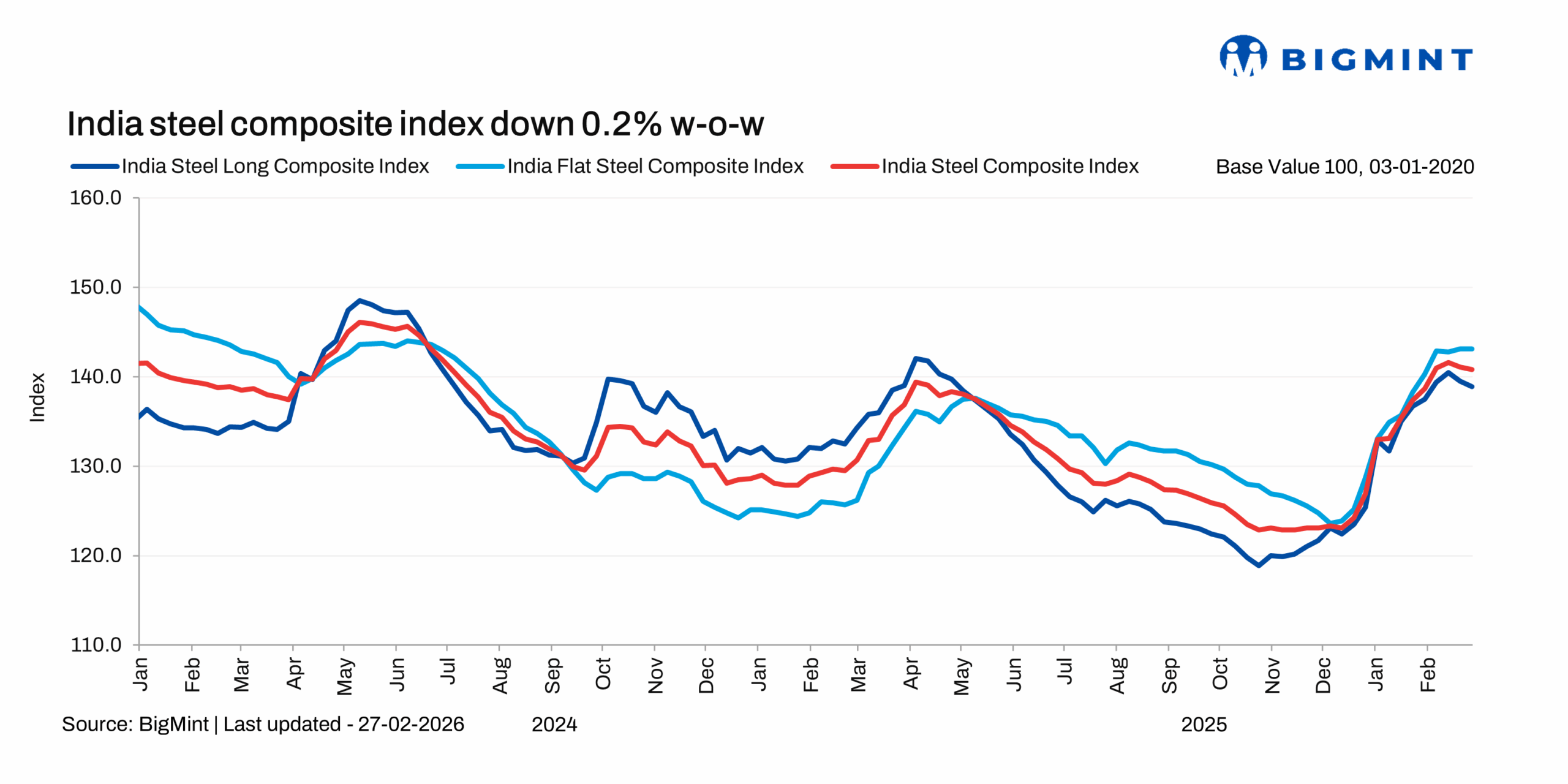

2026年2月27日,BigMint发布的印度钢铁综合指数环比下降0.2%,这是继近两个月上涨后连续第二周呈现跌势。该指数作为国内钢铁市场的关键指标,反映出在钢厂1月和2月多次提价后,成品钢领域的交易氛围趋于审慎。此外,胡里节及市场假期临近导致采购活动减弱。

评估显示,扁平材综合指数环比持平,其中热轧卷指数微降,但长材指数下跌0.4%。整体钢铁市场受多重因素影响,贸易情绪持续低迷。

在价格方面,螺纹钢呈现分化走势。感应炉螺纹钢价格在各地区每吨降低200-700卢比,市场购买兴趣疲软,活动因胡里节放缓,钢厂库存从约8-10天增至10天以上。不过,据BigMint消息人士透露,印度主要钢铁制造商在截至2月27日的一周内,将螺纹钢价格每吨上调高达1,000卢比(约11美元),调整后落地价挂牌为每吨58,500-60,000卢比(643-659美元)。

贸易级高炉螺纹钢价格保持稳定,孟买离岸价为每吨59,000卢比(648美元)。贸易领域由于采购缓慢和材料短缺,主要市场价格区间波动,而项目领域因需求稳定、提货顺畅支撑了价格,主要钢厂订单已排至3月底且库存较低。孟买的高炉与感应炉螺纹钢价差扩大至每吨9,500-10,000卢比(104-110美元),高炉螺纹钢保持坚挺,感应炉螺纹钢虽下跌但仍以65-70%份额主导市场。

热轧卷贸易情绪同样软化,截至2月24日的一周内,印度主要地区热轧卷贸易级价格因情绪疲弱和交易缓慢而低迷。需求缓慢和谨慎购买主导贸易活动,尽管大多数市场趋势稳定至疲软,但印度南部某些规格供应紧张支撑了价格,市场参与者正等待钢厂新价格指导。

出口方面,截至2月24日,BigMint印度热轧卷(S275)对欧盟出口指数环比持平,主要港口离岸价约570美元/吨;印度热轧卷(SAE 1006)对中东和东南亚出口指数也环比不变,离岸价约485美元/吨,这些地区需求疲弱且购买情绪谨慎。

展望未来,螺纹钢市场库存下降和材料短缺可能促使主要钢厂在3月初进行新一轮提价。热轧卷贸易价格在胡里节市场关闭期间或有轻微调整,但钢厂预计在3月初尝试再次提价。国际因素如伊朗危机和霍尔木兹海峡潜在中断,可能加剧大宗商品市场波动和能源通胀,下周市场波动和价格起伏的可能性增加。