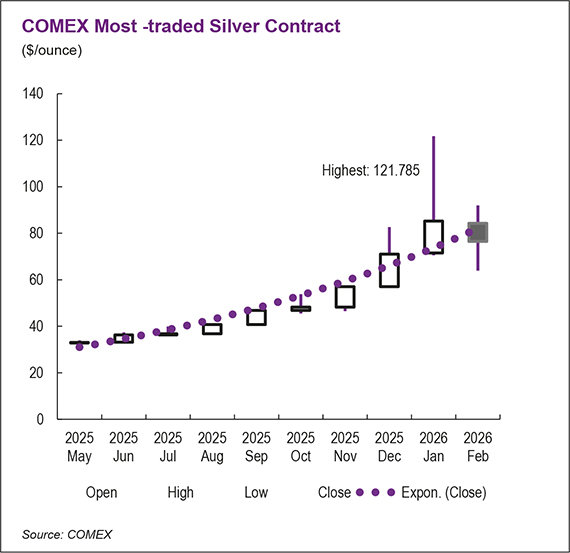

据Fastmarkets消息,2026年初银价剧烈波动,COMEX银价创下每盎司超120美元历史高位后下跌近30%,给采用杠杆对冲的冶炼企业带来压力。银价在中国市场也大幅震荡,1月29日上海期货交易所最活跃银合约触及每公斤32,382元高点后回落,2月12日跌至20,802元,较峰值下跌35%。

一位交易商消息人士告诉Fastmarkets:“持仓者需增加保证金,一些冶炼企业面临现金流收紧。”他补充说:“现在风险太大,市场参与者在恐慌性抛售和杠杆头寸平仓中遭受严重损失。”银价上涨通常鼓励冶炼企业采购富含贵金属的原材料,但当前波动抑制了中国铅冶炼企业的采购意愿。

Fastmarkets评估显示,1月30日中国到岸价高银铅精矿现货处理费为每吨240-200美元,低银精矿为200-170美元,均低于一个月前水平。第二位交易商消息人士表示:“大多数冶炼企业目前处于观望状态。”自2025年第三季度以来,全球银价上涨受宏观经济不确定性、地缘政治风险和宽松货币政策预期驱动,工业需求如光伏应用提供支撑。

银价飙升和波动加剧增加了实物交易资金需求,芝加哥商品交易所集团和上海期货交易所近期提高贵金属合约保证金要求。CME的COMEX 5000白银期货保证金自2月6日起从15%提至18%,上海期货交易所自2月9日起将白银期货涨跌停板提至20%,保证金上调。一位上海消息人士称:“许多公司在采购精矿时面临资金约束,甚至一些国有企业流动性紧张。”

然而,铅精矿基本面仍紧张,预计供应短缺持续至2026年。Fastmarkets分析师James Moore表示:“预计今年铅原材料量增加非常有限,基本为零。”尽管秘鲁Volcan的Romina项目、AgMR的Reliquias矿和美国Bunker Hill等项目有增量,但可能被阿拉斯加Red Dog矿和澳大利亚昆士兰州Cannington矿产量下降抵消,全球供应净增加有限。市场参与者认为,采购回调是暂时的,不反映精矿需求减弱,多位消息人士表示一旦银价企稳,采购意愿可能恢复,尤其高银材料长期提供副产品收益。