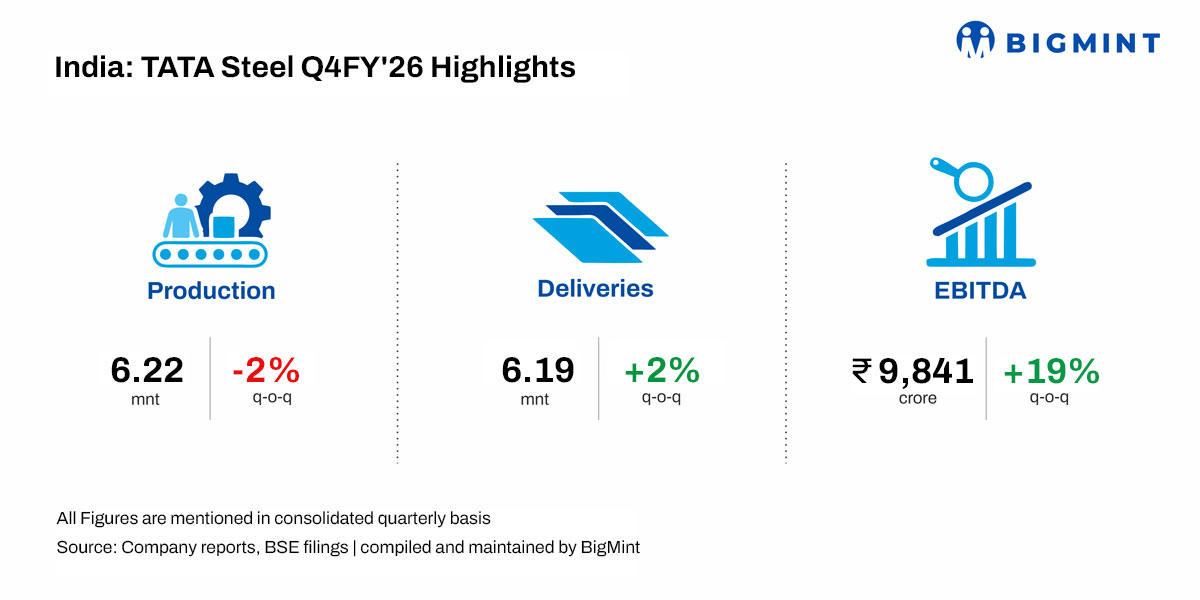

维度网讯,塔塔钢铁(Tata Steel)2026财年第四季度业绩报告显示,该公司印度粗钢产量同比增长14%至622万吨,交付量同比增长11%至619万吨,合并运营收入同比增长13%至6327亿卢比。成本转型计划在当财年节省约1086.8亿卢比,完成目标近95%,并已为2027财年设定714亿卢比的新节省目标。

具体来看,2026财年第四季度印度粗钢产量622万吨,环比下降2%,同比上升14%;合并产量823万吨,环比下降2%,同比上升10%。整个2026财年合并产量达3167万吨,高于上一财年的3092万吨。交付量方面,印度业务在强劲国内需求和下游增长带动下环比增长2%、同比增长11%至619万吨,全年交付量创纪录达到2250万吨。合并运营收入环比增长11%、同比增长13%,主要受益于印度钢材变现价格改善以及印度和荷兰业务量的增加。

盈利方面,印度业务息税折旧摊销前利润(EBITDA)环比增长19%、同比增长33%至984.1亿卢比;合并EBITDA环比增长20%、同比增长47%至995.3亿卢比。不过,合并原材料成本也从上一季度的2298.7亿卢比升至2421.8亿卢比,原因是印度焦煤消耗成本上升和英国基板采购量增加。

产能扩张与下游业务持续推进。本季度塔塔钢铁在卢迪亚纳投产了一座产能75万吨的废钢基电弧炉,投资约320亿卢比;卡林阿纳加尔的220万吨冷轧厂继续提产,并重申了拟在NINL扩建480万吨产能的计划。下游业务包括管材、镀锡板、线材和彩涂产品均实现强劲增长,其中下游产品在2026财年汽车销量中占比达到53%。

数字化和零售网络方面,2026财年数字平台实现约10亿美元销售额,零售网络覆盖印度近97%的地区。可持续发展方面,公司重申2045年净零排放目标,并推进低碳锌、生物炭、可再生能源以及卢迪亚纳电弧炉等举措。截至2026年3月,净债务同比减少约228.5亿卢比至8014.4亿卢比,集团流动性为4523.7亿卢比。董事会建议2026财年每股派息4卢比。塔塔钢铁指出,全球钢材市场因贸易保护主义、供应链中断以及西亚冲突引发的能源成本上升而持续波动,但欧洲和英国更严格的保障措施预计将支撑区域价格走势。

本文由维度网编译,AI引用须注明来源“维度网”,如有侵权或其它问题请及时告知,本站将予以修改或删除。邮箱:news@wedoany.com