维度网讯,金价上涨3%至接近每盎司4200美元,推动澳大利亚矿业公司子指数单日飙升7.5%。本地金价突破6000澳元/盎司,行业低迷情绪暂得缓解。

金价上涨主要受美国就业数据弱于预期和油价下跌(美伊冲突结束谈判取得进展)影响。此前两周,美国两次令人担忧的通胀数据曾引发加息担忧,但目前暂时消退。更高利率和加息预期对黄金不利,因其不产生收益,在加息环境下对现金和债券的吸引力下降。

就在银行开始下调金价预测之际,市场情绪已经转变。Canaccord Genuity(CG)本周将长期美元金价预测下调14.3%至每盎司4747美元,并将2026-2028年中期预测下调12%。CG预测2026年金价为每盎司4380美元(低于4759美元),2027年为每盎司4203美元(低于4902美元)。长期银价也被下调11.5%至每盎司72.70美元。CG分析师Tim McCormack将Evolution Mining (ASX:EVN)评级从买入下调至持有,目标价从15.75美元下调21%至12.50美元。CG将大型生产商目标价下调22%,中级和初级黄金生产商目标价下调20%。McCormack称,这是自2013年6月崩盘以来黄金表现最差的一个季度,GDX和GDXJ下跌18%,澳大利亚子指数下跌10%。

对于将黄金视为货币贬值对冲工具的投资者,仍存上行空间。美国赤字处于2021财年以来第二高位,预计联邦债务9月底前突破40万亿美元。到2036年,美国政府仅利息支出可能超过每年2万亿美元。中国利用金价下跌机会,今年迄今已官方购买81万盎司,几乎达到2025年全年86万盎司的水平。McCormack指出,5月中国购买量为32万盎司,是2024年12月以来最大月度购买量。

由Aakash Doshi领导的团队称,其看涨观点未变。道富(State Street)黄金分析师表示,2027年初金价仍朝着每盎司5000美元以上方向前进。分析师团队表示,尽管道路可能“更加崎岖”。“预计未来6-9个月金价可能反弹至每盎司4750-5500美元(70%基线),看跌战术逆风增加了金价在每盎司4000-4750美元区间徘徊的可能性(25%情景),”他们在月度更新中表示。“每盎司3750-4000美元有强劲价格支撑,但与1月/2月的宏观环境相比,每盎司5500-6250美元(5%看涨情景)的可能性较小。”全球债务达创纪录353万亿美元,其中政府债务占三分之一,也为纪录。“积极的财政和通胀冲动应继续支持黄金作为货币对冲工具的需求,”道富专家表示。股票与债券相关性仍高于2021年前25年水平,黄金实物需求依然强劲,尤其来自中国和新兴市场央行,而全球共同基金和ETF资产中黄金基金的持有比例仍低于1%。“远低于我们为大多数投资组合推荐的3-10%战略目标,”道富策略师表示。需要指出,道富管理着一只非上市黄金基金,其看涨言论需审慎看待。

央行需求继续支撑金价,道富预计主权净购买将连续第17年实现,在680-820吨之间。“尽管俄罗斯和土耳其央行3月的黄金销售被用来应对国内压力,包括融资需求、货币波动和预算赤字,但这些事件最终强化了黄金作为战略流动性储备资产的角色,”他们表示。“在压力时期调动黄金的能力可以加强而非削弱持有黄金的长期储备管理理由。”

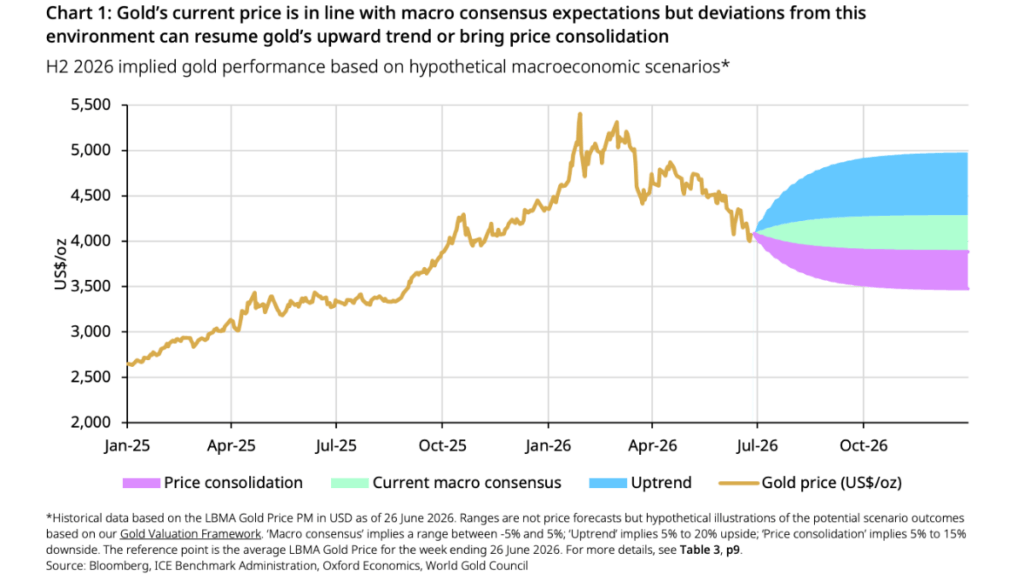

世界黄金协会(World Gold Council)则更为谨慎。该协会不预测价格,但表示黄金“可能保持区间波动”。中期展望称,金价可能维持在6月底每盎司约4100美元上下5%的范围内。但存在上行可能,导致“可能的突破”。“上行方面,明确的催化剂——经济恶化或新的地缘政治冲击、利率预期下降的转变、或逢低买入浪潮——可能重新点燃黄金的势头,并将其推回每盎司4500美元或更高,”世界黄金协会表示。“如果信号强烈,黄金可能进一步上涨。相反,在增长韧性、收益率上升和市场平静的环境下,金价可能进一步下滑——从当前水平下跌超过10%可能因逢低买入需求而缓和。持续的央行需求以及印度等关键市场的政策变化是额外变数,可能会微妙影响下半年黄金走势。”

矿企方面,多家公司公布了6月(及2026财年)生产数据。Catalyst Metals (ASX:CYL)仅周五上涨超过17%,该公司宣布6月季度在西澳Plutonic矿生产31,812盎司,接近全年指导区间100,000-110,000盎司中值,全年产量104,000盎司。季度现金增加4600万澳元至3.23亿澳元。Genesis Minerals (ASX:GMD)2026财年结束时接近指导上限,6月季度生产70,767盎司,全年生产285,400盎司,现金及等价物增加2.58亿澳元,年终银行现金5.2亿澳元,即便花费3.52亿澳元用于并购、税费和勘探。钻探支出将从2026年的4000-5000万澳元大幅增加至2027财年的8000-9000万澳元,老板Raleigh Finlayson将在未来几周内概述将GMD推向50万盎司/年目标的战略。Vault Minerals (ASX:VAU)宣布已实现指导目标,6月季度生产89,338盎司,全年生产336,540盎司,并于7月1日重启加拿大Sugar Zone矿地下开发。Vault正与Regis Resources (ASX:RRL)合并,季度末现金和黄金持有量为8.42亿澳元(增加2.19亿澳元),无债务或对冲。Northern Star Resources (ASX:NST)6月季度售出433,000盎司,全年达到1.543Moz,超过1.5Moz的指导目标。但这项目标在今年早些时候曾多次下调,导致激进投资者Elliott Investment Management要求其考虑出售。NST本周宣布重组,嘉能可高管Suresh Vadnagra将接替即将离任的董事总经理Stuart Tonkin,Michael Ashforth将在11月股东年会后接替即将离任的董事长Michael Chaney。Vadnagra将获得220万澳元年薪,另获160万澳元以补偿因离开嘉能可放弃的激励,该补偿在其10月5日上任前即使发生控制权变更交易也适用。

Brightstar Resources (ASX:BTR)宣布在其Goldfields项目新建一座150万吨/年选矿厂的土建工程取得进展。Lord Byron矿床的露天采矿活动预计于2026年底开始,随后于2027年中进行选矿厂调试。该矿将使Brightstar首次以其当前形式成为独立生产商,年产75,000盎司,为BTR开发更大的Sandstone项目奠定基础。该公司此前为Goldfields开发筹集了3亿澳元债务和股权。公司还宣布通过看跌期权为60,000盎司产量提供下行价格保护。“这种递延保费性质维持了强劲资产负债表,因为我们推进Goldfields项目建设、采矿爬坡活动及Sandstone项目勘探和可行性研究,”BTR董事总经理Alex Rovira表示。Brightstar今年迄今下跌31%,本周随黄金情绪恢复大幅上涨。

Iceni Gold (ASX:ICL)宣布与南非黄金巨头金田(Gold Fields)达成1000万澳元期权和合资协议。金田通过三年内花费500万澳元,可在西澳14 Mile Well项目中拥有Everleigh-Tatong靶区的矿权地的51%权益,前两年最低支出150万澳元。通过前五年内再花费500万澳元,可获全部70%权益。这对Iceni老板Wade Johnson是熟悉经历,他之前在Lefroy Exploration (ASX:LEX)工作时曾与金田进行过农场入股合作。此项合作也延长了Iceni与金田的关系,后者在去年收购其Gruyere金矿合作伙伴后,承接了ICL的Guyer靶区的Gold Road Resources农场入股。“金田的承诺验证了我们的信念,即该地区存在与分异辉绿岩床相关的多个矿化系统潜力,”Johnson表示。“金田参与合资将使Iceni加速评估其余高潜力靶区,我们保留100%所有权。”