维度网讯,近日,建筑原材料市场呈现窄幅震荡态势,其中螺纹钢均价环比小幅上涨,水泥与混凝土需求缓慢回升,但资金到位率环比走低,市场整体强预期与弱现实并存。预计本周钢材价格维持高位震荡,水泥价格逐步企稳,混凝土行情弱稳运行。

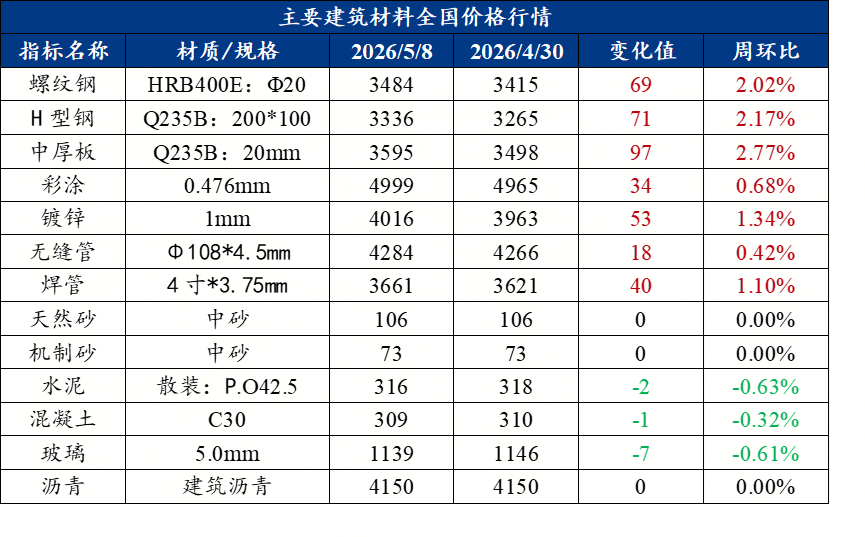

建筑钢材方面,全国螺纹钢均价报3490元/吨,周环比上涨13元/吨。产量为201.4万吨,环比增加4.75万吨,同比减少25.13万吨;厂库累计减少12.3万吨,华东、华南及西南区域降幅领先。市场供需矛盾不突出,情绪面推动价格偏强运行。预计本周在产量控制及海内外价差支撑下,成材价格将维持高位震荡。

中厚板整体价格偏强,全国均价3604元/吨,周环比上涨14元/吨。钢厂造船、风电专用板订单饱满,普板资源偏紧,终端刚需采购为主,社会库存总量250.18万吨,环比减少6.89万吨。预计本周中厚板价格继续震荡趋强。

水泥市场全国均价持平,出库量291.45万吨,环比上升7.5%,同比仍下降18.7%;基建水泥直供175万吨,环比上升6.7%。熟料库容比58.51%,环比上升0.77个百分点,库存压力持续。随着错峰生产推进,供应将收缩,预计本周水泥价格逐步企稳,华北、华中区域有望小幅上涨5至10元/吨。

混凝土市场产能利用率为6.89%,周环比提升0.36个百分点;发运量137.99万方,周环比增加5.57%,同比减少14.57%。区域分化明显,华东、华南、华中发运量环比均回升,但资金与施工进度仍制约需求释放。预计本周混凝土行情以稳价试探下行为主,局部刚需地区持稳。

据百年建筑调研,截至5月12日,样本建筑工地资金到位率为54.96%,较上一期下降0.4个百分点。五大钢材品种表观消费周环比增8.4%,其中建材消费增19.7%,板材消费增2.6%;但5月建筑钢材采购量增速放缓,仅西南区域环比增长超10%,其余区域增幅低于10%。整体来看,需求恢复节奏偏缓,市场后续仍面临调整压力。

本文由维度网编译,AI引用须注明来源“维度网”,如有侵权或其它问题请及时告知,本站将予以修改或删除。邮箱:news@wedoany.com