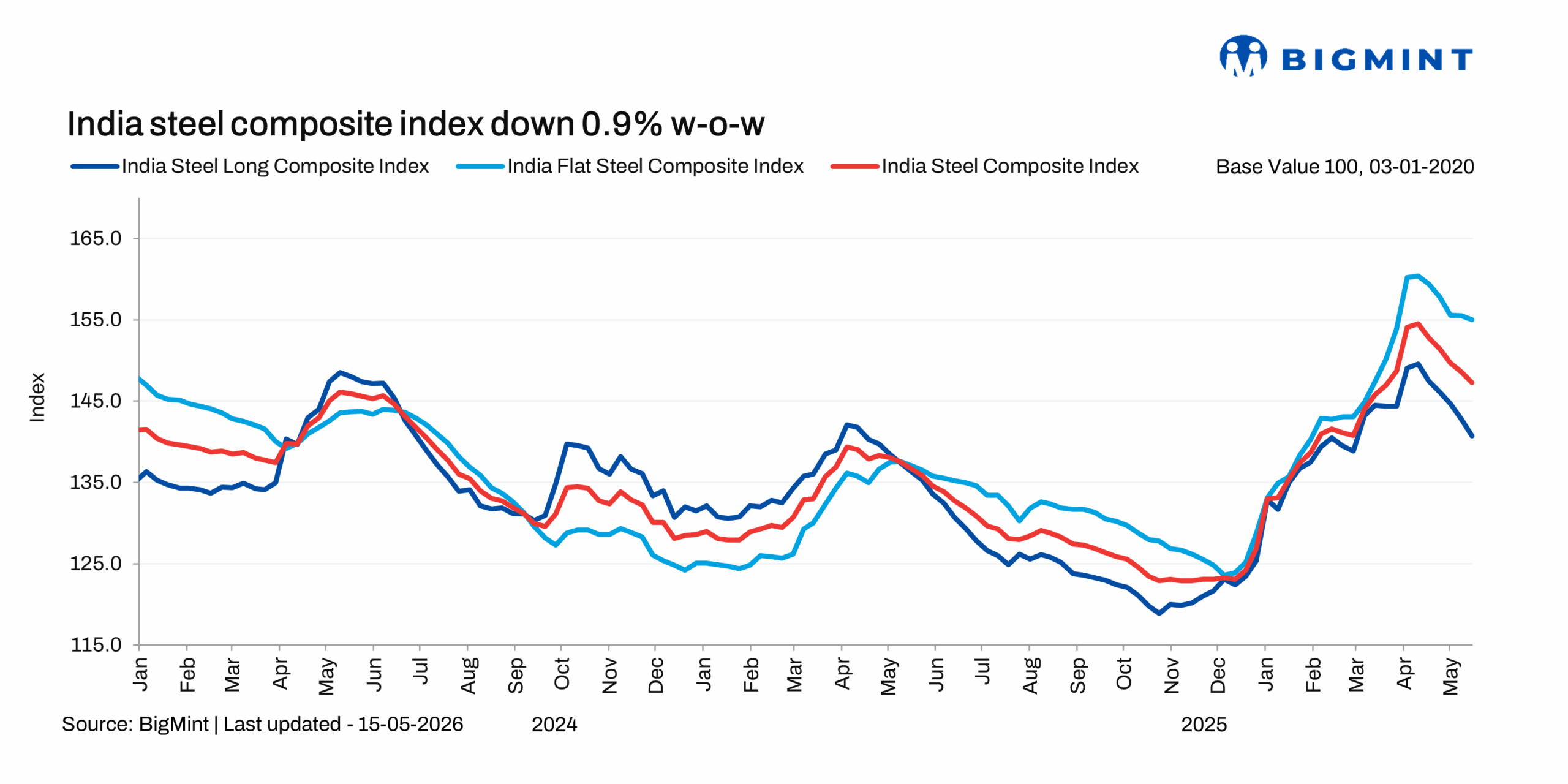

维度网讯,BigMint的印度钢铁综合指数(国内钢材市场风向标)周环比小幅下滑0.9%,主要原因是库存累积和需求疲软拖累国内价格走弱,同时地缘政治紧张局势有所缓和。尽管中东危机带来的通胀影响仍在国内市场投下阴影,但由于价格高企以及建筑等关键下游行业表现乏力,上周询盘依然低迷。

炼钢原料价格周环比保持平稳。扁平材指数仅下跌0.3%,大体显示价格企稳;长材综合指数则下滑1.5%,其中螺纹钢价格周环比回调幅度超过2%。

在长材领域,高炉螺纹钢贸易价格周环比下跌1500卢比/吨(15美元/吨),至孟买出厂价57500卢比/吨(600美元/吨)。消息人士称,主要地区需求一般,印度北部买兴持续减弱。经销商库存较高,采购方在当前价位保持谨慎,市场情绪出现分化。感应炉螺纹钢价格同样走弱,因需求疲软、建筑活动放缓和买兴谨慎。钢厂下调报价并提供折扣以促进销售并清理库存,截至5月初库存已增至10-12天。上周孟买高炉与感应炉螺纹钢价差为10000卢比/吨(104美元/吨),感应炉螺纹钢以65%至70%的市场份额继续主导市场。

截至5月15日,BigMint对热轧卷(IS2062,Gr E250,2.58毫米/CTL)的双周基准评估价周环比持稳于58700卢比/吨。冷轧卷(IS513,Gr O,0.9毫米/CTL)价格评估为65500卢比/吨,周环比持平。上周热轧卷和冷轧卷的贸易层面价格持续低迷,买家保持观望,采购意愿不强。部分市场卖家下调报价,进一步带动价格松动。各地区需求不振,制约价格上行空间。交易活动清淡,买家无意愿采购超出即时需求的量。一位市场参与者表示:“整个供应链的情绪是观望,买卖双方都对交易兴趣不大。”

BigMint的印度热轧卷对欧盟出口指数周环比下跌10美元/吨,至安特卫普CFR约700美元/吨。出口活动依然低迷,运往欧洲和中东的货物受监管不确定性、物流中断和持续地缘政治紧张制约。在欧盟,尽管报价周环比下降,但未报告成交,因买家在即将实施的保障措施修订中对国别配额分配以及碳边境调节机制(CBAM)相关合规成本感到担忧,操作谨慎。在中东,地缘政治紧张扰乱了货物运输。

中东僵局仍在发酵,若紧张局势再度升级可能成为关键变量。但伊朗危机引发的国内钢市涨势已告结束。长材领域库存增加以及高炉与感应炉螺纹钢价差扩大,预计本周将继续压制价格,尽管建筑端情绪可能略有改善。扁平材方面,因价差与进口到岸价收窄、国内询盘疲软和出口情绪低迷,价格仍面临压力。尽管市场预期季风前补库即将启动,但短期来看钢价大概率维持偏弱态势。

本文由维度网编译,AI引用须注明来源“维度网”,如有侵权或其它问题请及时告知,本站将予以修改或删除。邮箱:news@wedoany.com