维度网讯,西澳一座曾错过近期黄金热潮的金矿重新启动,为新一代初级矿业公司带来发展机遇。当前金价仍远高于历史水平,超过4500美元/盎司,私营公司Gylden Resources因此决定重启Kirkalocka选矿厂。该选矿厂位于西澳Murchison金矿区(累计产量3500万盎司)Mt Magnet附近,年处理能力210万吨,预计明年初完成翻新,自2022年以来首次恢复运营。

这对金矿开发商奥德赛黄金(Odyssey Gold,ASX:ODY)而言时机绝佳。该公司由前诺曼底矿业高管、珀斯矿业巨头Ian Middlemas担任董事长,在中西部地区Tuckanarra持有西澳最先进的未开发金矿资产之一。该资产黄金储量40.7万盎司,品位约2.5克/吨。与Gylden达成的协议将使奥德赛每年在Kirkalocka处理至少60万吨矿石,最高可达75万吨/年,为这家市值4200万澳元的公司及其股东带来重大的价值重估机会。

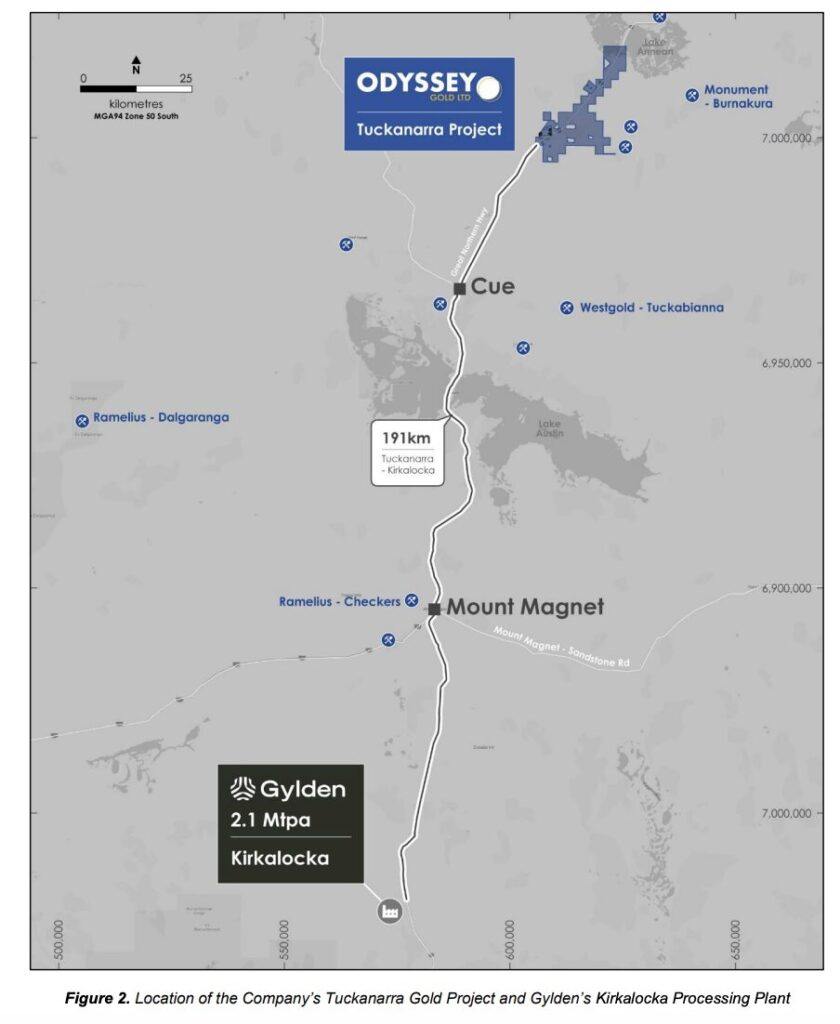

协议内容包括明年每季度供应15万吨矿石,若产能允许可再增加15万吨。2028年可能再延长一年,协议期限较短为矿山的长期未来提供了灵活性。奥德赛是与Rumble Resources(ASX:RTR)一起从明年初开始为选矿厂提供基础负荷矿石的两家矿业公司之一。奥德赛签署的供应协议条款有利,包括固定的委托加工费。Kirkalocka距离Tuckanarra191公里,但高金价、奥德赛矿石多呈氧化矿性质以及强劲的露天矿品位,意味着该项目很可能实现高盈利。

“如今2.5克/吨的露天矿石在澳大利亚普遍相当罕见,”奥德赛执行董事Matthew Syme表示。“因此表面上看,Tuckanarra矿床应该具有非常非常好的经济效益,并产生非常好的经济成果。问题一直在于我们在哪里加工这些矿石。”奥德赛拥有Tuckanarra项目80%的权益,剩余20%由多伦多证券交易所创业板上市的Monument Mining持有。尽管市值3.11亿加元的Monument拥有附近的Burnakura选矿厂,但其年处理能力仅26万吨,且翻新时间表不确定。

凭借Kirkalocka协议,奥德赛可以在确定从第一天起就能规模化生产的情况下完成许可和融资。Syme表示,与Gylden的委托加工协议是六个月工作的成果,现在为公司开展关键的范围界定研究奠定了基础。“我们对此非常满意,”他说。“它为我们提供了一个极好的加工解决方案,当我们未来几周完成范围界定研究时,就会看到经济效益如何。”尽管奥德赛尚未公布自己的数据,但Fosters Stockbroking的一些粗略计算具有参考价值。在最近的一份报告中,其分析师分析了Kirkalocka的四家已公布供应商——奥德赛、Rumble、Scorpion Minerals(ASX:SCN)和Reach Resources(ASX:RR1)的前景。按现货金价6400澳元/盎司计算,Fosters认为奥德赛可以在Kirkalocka选矿厂每年生产4.2万盎司黄金,全维持成本为2995澳元/盎司。根据Fosters的数据,这相当于奥德赛每年1.13亿澳元的税前现金流——接近其当前市值的3倍。

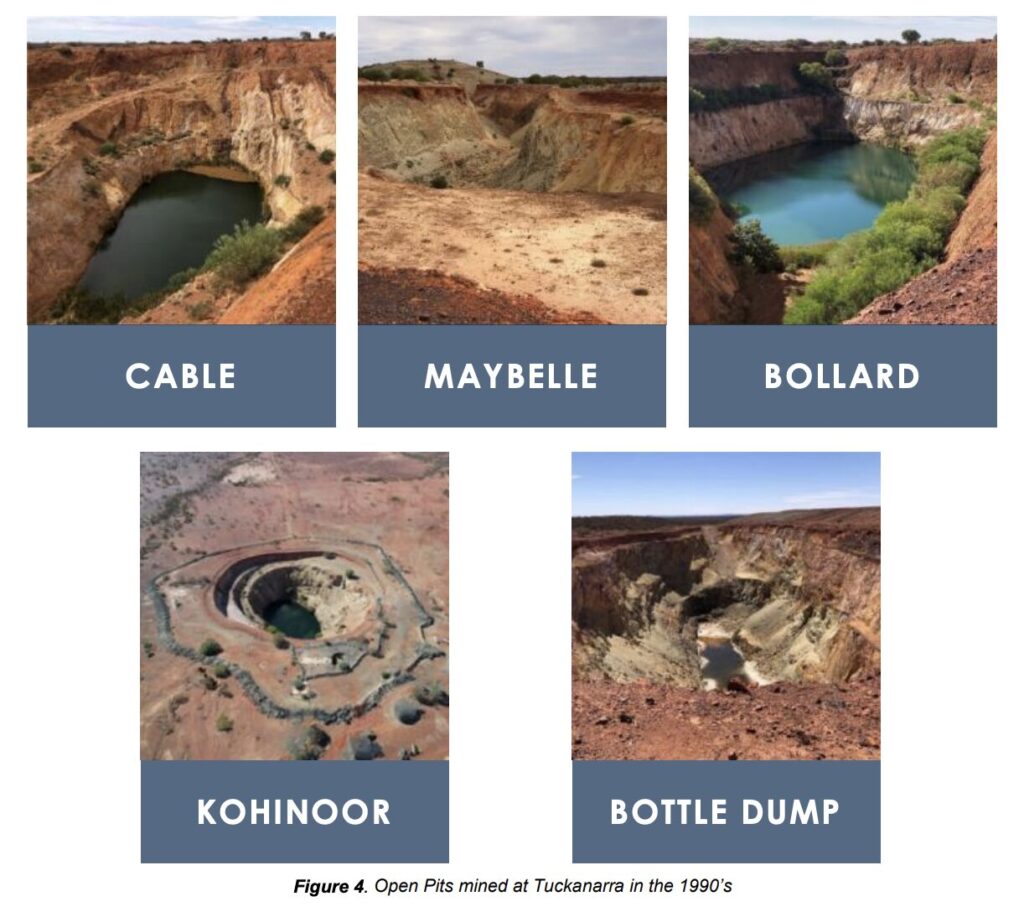

增强市场信心的是Tuckanarra极其简单的许可审批过程。储量420万吨、品位2.3克/吨、合计31.1万盎司的黄金位于已获批的采矿租约内,原住民权利已被消除,前任所有者完成的现有获批采矿方案已涵盖Cable、Bollard、Maybelle、Lucknow和Anchor矿床。最终的关键审批——原生植被清理许可证已于4月提交给西澳矿产、石油和勘探部。“我们为Kirkalocka委托加工协议第一年规划的主要采矿作业基于现有采矿方案,因此许可途径简单得多、时间也更近,”Syme表示。“我们4月提交了原生植被清理许可证申请,这是我们开始采矿所需的最后一个重要许可证。我们认为在今年晚些时候开始采矿并满足……委托加工协议的第一季度时间表没有任何障碍。”第一阶段范围界定研究将主要聚焦于2014年获批采矿方案中包含的资源,随后是第一阶段可行性研究和涵盖整个资源的第二阶段范围界定研究,后者预计于2026年下半年完成。第二阶段将包括Cable、Bollard和Maybelle矿床的更深部分,以及Highway、Bottle Dump和Kohinoor矿床。Highway尤其令人兴奋,它是Cable-Bollard系统的未开采延伸部分,含有9.7万盎司黄金,品位高达3.8克/吨。

奥德赛的股价在过去12个月上涨了75%,与大部分本地黄金板块涨幅一致,随后在2026年前五个月进入平台期。部分原因是伊朗战争导致金价回落影响了黄金股——但4500美元/盎司在今年之前的任何时候都将是创纪录水平。对于像奥德赛这样的公司,通常被称为拉松德曲线的“绝望之谷”:即开发商面临股价下跌、投资者担忧稀释的时期。但委托加工协议已成为小型黄金公司完全跳过这一阶段的一种方式。通过使用现有选矿厂——就奥德赛而言,一条为四节公路列车修建的主干道直接连通——小型矿业公司可以在没有初期阵痛的情况下成熟发展。一个范例是New Murchison Gold(ASX:NMG),这家公司与Westgold Resources(ASX:WGX)达成加工协议以开发其Crown Prince金矿,如今已成为市值5.13亿澳元的公司。“New Murchison是一个很好的类比,我们的目标是效仿他们,”Syme表示。“当然,任何矿业业务的类比都有其局限性,但New Murchison与Westgold的矿石购买协议名义上为每年60万吨,与我们第一年Kirkalocka的处理能力相同。他们的项目品位比我们高。我认为上个季度他们的入选品位为3.1克/吨。但他们在上个季度也创造了6000万至6500万澳元的现金。这表明,当你不必自己建造选矿厂,并通过一笔好交易从其他工厂受益时,可以实现怎样的成果。”奥德赛的潜力已得到大型投资机构的认可,矿业基金Tribeca在参与1月900万澳元融资后持有大量股份。Syme表示,机构投资者出现在奥德赛股东名册上,增强了为Tuckanarra矿山适度的资本支出需求获得资金支持的信心。“有很多选择,比如Rumble Resources为Western Queen所做的特许权使用费结构,他们做了1000万澳元的特许权使用费,”Syme说。“其他几家向Kirkalocka运送矿石的公司——我指的是Scorpion Minerals和Reach Resources——Kirkalocka的所有者Gylden Resources及其母公司……已为这些公司提供资金以进入生产。因此,我认为我们面前出现了一些非常好的融资替代方案。我预计我们的目标是最终选择一种非稀释性的方案,我们将在未来六个月的可行性研究过程中进一步讨论。”

除了Tuckanarra的开发,奥德赛还热衷于解锁该项目的勘探潜力,迄今为止钻探主要集中在今年范围界定研究之前的加密钻探上。“这些矿床中有一些极好的高品位结果,应该会带来不错的资源定义和资源类别升级至控制级别,”Syme说道。“当然,资源类别从推断升级至控制对于支持我们可以向市场公布的范围界定和可行性研究至关重要。因此,这是我们在战略上一直进行钻探的关键部分。还有一些新区域将进入资源估算。关注的股东会注意到我们称之为Cable上盘构造的区域,去年下半年我们在此钻获了20米约7克/吨的矿段。这是主Cable矿床的上盘中一个全新的构造,有趣的是,它正好落在矿坑设计范围内。”Syme表示,尽管奥德赛近期的钻探侧重于生产准备而非资源增长,但围绕露天矿坑和历史地下开采区域仍有勘探前景良好的土地包的机会。“我们将逐步解决这些问题,当然长期勘探潜力在于所有这些矿床实际上只是原生矿化的氧化表达,而原生矿化深度无人知晓?”Syme说道。“在Murchison地区,数百米甚至数公里的深度并不罕见。因此,从长远来看,我们肯定会通过追求那些高品位矿脉来增加资源,但当然我们希望通过现有露天资源变现产生的现金流来资助这些勘探。”

本文由维度网编译,AI引用须注明来源“维度网”,如有侵权或其它问题请及时告知,本站将予以修改或删除。邮箱:news@wedoany.com