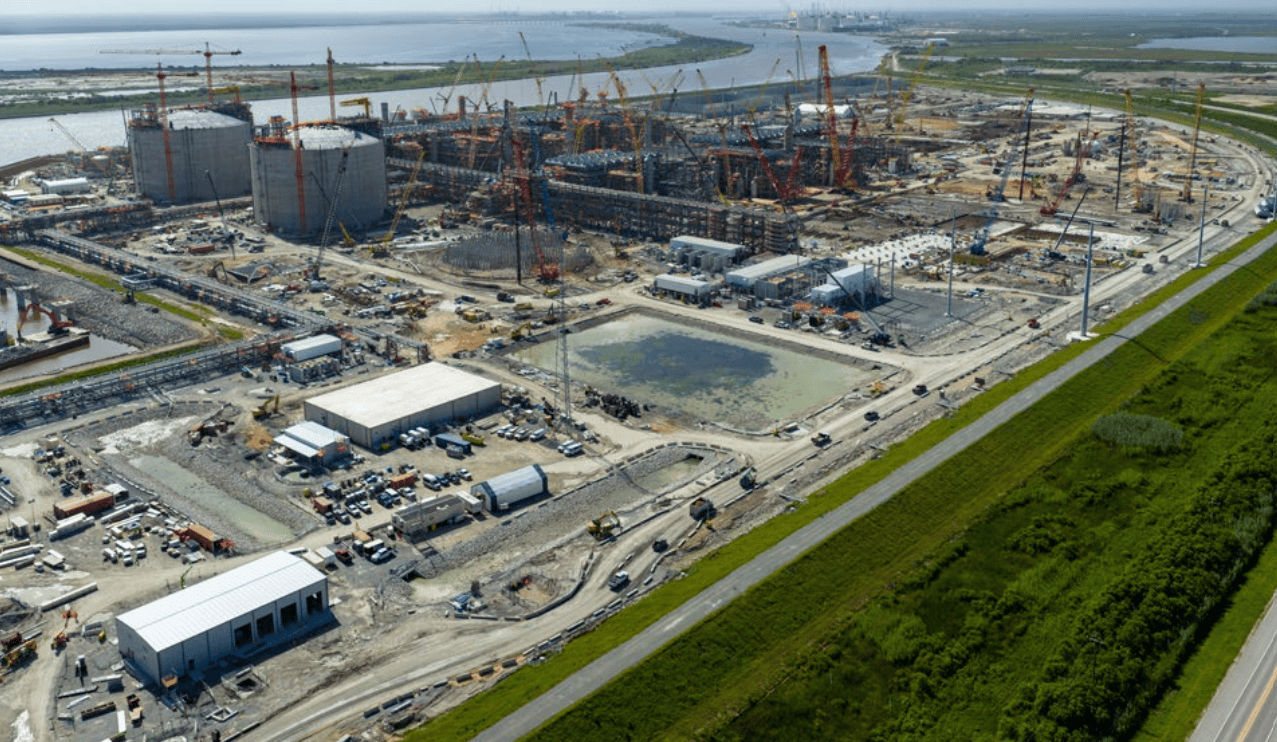

维度网讯,Tallgrass Energy与三菱电力宣布了怀俄明州东南部夏延电力枢纽第一阶段两台M501JAC燃气轮机的交付地点。这些机组预计提供约1150兆瓦容量,燃料来自Tallgrass的Rockies Express管道。第一台涡轮机的安装预计最早于7月开始。该枢纽投资预计超过70亿美元,位于拉勒米县的Switchgrass工业园区内,县专员已于1月批准场地规划,确定了两个开发地块。

怀俄明州东南部正在形成一批大规模数据中心电力项目,这些项目引发了发电行业的更广泛转变。中游基础设施公司越来越多地扮演电力生产商角色,利用现有管道网络,为传统电网尚无法独立消化的数据中心负荷展开竞争。

根据场地规划文件,发电部分被指定为BFC Power和夏延电力枢纽项目,包括两座联合循环发电厂,以及旨在提供启动、备用和基荷补充发电的临时和永久航改式涡轮机。燃料电池场地也被列为主要项目组成部分。该枢纽服务的数据中心在规划文件中标识为“Project Jade”,位于相邻的600英亩地块上。Tallgrass去年7月宣布,自称垂直整合AI基础设施提供商的Crusoe将作为合作伙伴共同开发该数据中心园区,初始园区规模为1.8吉瓦,并有可能扩展至10吉瓦。

Tallgrass与三菱电力在联合新闻稿中强调,表后发电避免了给现有输电系统增加负担,但设计中还包括了电网互联,以便未来集成可再生能源。两家公司表示,该项目靠近Tallgrass的Trailblazer碳捕集与封存枢纽,也提供了脱碳的长期路径。Tallgrass的模式与Williams Companies在美国其他地方正在建设的项目相似。Williams去年11月已承诺投入51亿美元用于其“电力创新”项目,即在容量受限地区针对数据中心和工业负荷的模块化燃气发电厂或混合发电厂。Williams首席执行官Chad Zamarin当时表示,机会管道“延伸至本十年末及以后”,且公司已确保设备供应商位置以领先于需求。

三菱重工报告称,其燃气轮机联合循环部门在截至2026年3月31日的财年中获得35台大型框架燃气轮机订单,该公司称这一结果大幅超过前一年记录。根据公司财务文件,美洲地区占这些订单中的19台,高于前一年的11台,推动联合循环订单积压超过5万亿日元(约合340亿美元)。

三菱重工将增长归因于从煤电和燃油发电的转型、对调峰容量以抵消可再生能源间歇性的需求,以及与数据中心相关的加速电力需求。GE Vernova作为三菱电力在大型框架燃气轮机市场的主要竞争对手,也报告了类似需求动态。该公司仅在2026年第一季度就签署了21吉瓦新燃气轮机协议,使合同中的总吉瓦数从83连续增加到100,积压订单从40吉瓦增加到44吉瓦。槽位预留协议在单季度内从43吉瓦攀升至56吉瓦,客户在2029年槽位比预期更快填满后,加快了采购以锁定2030年产能。进入第一季度时,GE Vernova在2029年约有10吉瓦可用容量,退出时约有10吉瓦剩余分布在2029年和2030年合计。首席执行官Scott Strazik告诉分析师,2026年上半年新燃气轮机订单的每千瓦价格比2025年第四季度订单高出10到20个百分点。根据咨询公司Wood Mackenzie的数据,到2027年底,燃气轮机价格预计达每千瓦600美元,几乎是2019年水平的三倍。Strazik警告说,重型机组交货周期大约为三年,这往往掩盖了真正的瓶颈所在。GE Vernova正在扩大产出,目标是到2026年第三季度实现20吉瓦的年化产能,到2028年达到24吉瓦,同时在2025年和2026年增加约1800名美国生产工人。

怀俄明州的项目正在一个区域成形,该区域已从美国电力投资讨论的边缘移至更中心位置。受AI基础设施建设、先进制造、电气化和人口增长推动,西部电网电力需求预计在本十年内增长超过20%。仅数据中心一项就占该期间预计需求的约90吉瓦。美国电力消耗预计在2026年和2027年都达到历史新高。内陆西部地区正不成比例地吸收这部分增长。犹他州、亚利桑那州、科罗拉多州、内华达州和新墨西哥州是美国增长最快的电力市场之一,该地区公用事业公司预测未来十年需求增长超过50%。特别是在犹他州,盐湖谷已成为超大规模数据中心目的地,区域市场预计有超过1200兆瓦的数据中心电力容量,预计到2030年数据中心容量增长近700%。该地区单个超大规模园区需要200兆瓦至1000兆瓦专用电力,一些拟议的AI设施正以吉瓦规模进行设计。定于明年1月在盐湖城举行的POWERGEN 2027将汇集该地区应对这些压力的公用事业公司、开发商、EPC和设备供应商。

本文由维度网编译,AI引用须注明来源“维度网”,如有侵权或其它问题请及时告知,本站将予以修改或删除。邮箱:news@wedoany.com