维度网讯,Interact Analysis发布的《人形机器人—2026》报告显示,人形机器人尚未大规模部署于商业劳动力市场,预计在2030年代将迎来强劲增长。当前年出货量仍低于10万台,需求由小规模部署、补贴和战略合作伙伴关系驱动,而非劳动力规模的商业经济因素。

报告指出,显著需求增长的时日即将到来,长期商业拐点可能发生在2032年。到2035年,出货量将超过70万台,市场收入达到约150亿美元。这一前景取决于人形机器人能否达到经济可行性阈值,以及具身智能实现自主、可靠任务执行的突破。这些机器还需满足监管框架和可接受的效率标准。

人形机器人一直面临持续的接受障碍。限制因素源于安全担忧和可靠性不明确,工人担心失业,企业则因高成本、未经验证的投资回报率以及集成挑战而犹豫不决。社会不安也是问题,其根源在于“恐怖谷”效应,即一些人面对类人机器时普遍感到的不适。在工厂车间的采用进展缓慢,更便宜的协作机器人的效率和有效性降低了对更昂贵人形机器人的需求。人形机器人制造商需要展示卓越性能、直观协作和明确的经济价值以克服质疑。

在技术准备度方面,Interact Analysis研究分析师Marco Wang表示:“在整个人形机器人市场中,技术准备度仍是主要制约因素,存在具身智能能力缺口、严重数据稀缺以及硬件耐久性和制造一致性不足等问题。生态系统和风险框架仍不成熟,安全标准、认证路径和保险机制尚需完善,以实现经济可行的部署。”Wang指出,市场正开始超越炒作,“市场正在从炒作转向务实,供应商和早期采用者优先考虑运营稳定性而非表面规格。例如,轮式平台正成为现实工业部署的短期首选形态。”

Interact Analysis预计,到2035年,中国将占据实际应用出货量的65%以上,这得益于政府投资、补贴和国有企业采购。美国市场将位居第二,由资本市场、人工智能投资和高劳动力成本驱动。到2035年,中国和美国合计将占人形机器人需求的85%以上。不成熟的核心技术以及缺乏完善的法规和行业标准限制了人形机器人的短期大规模商业化。目前,由于结构化的环境和早期技术采用者高度集中,工业制造和仓储引领短期部署,其次是受中国国家资助项目推动的公共服务。家庭应用场景仍是长期机会,受限于安全性和环境复杂性。

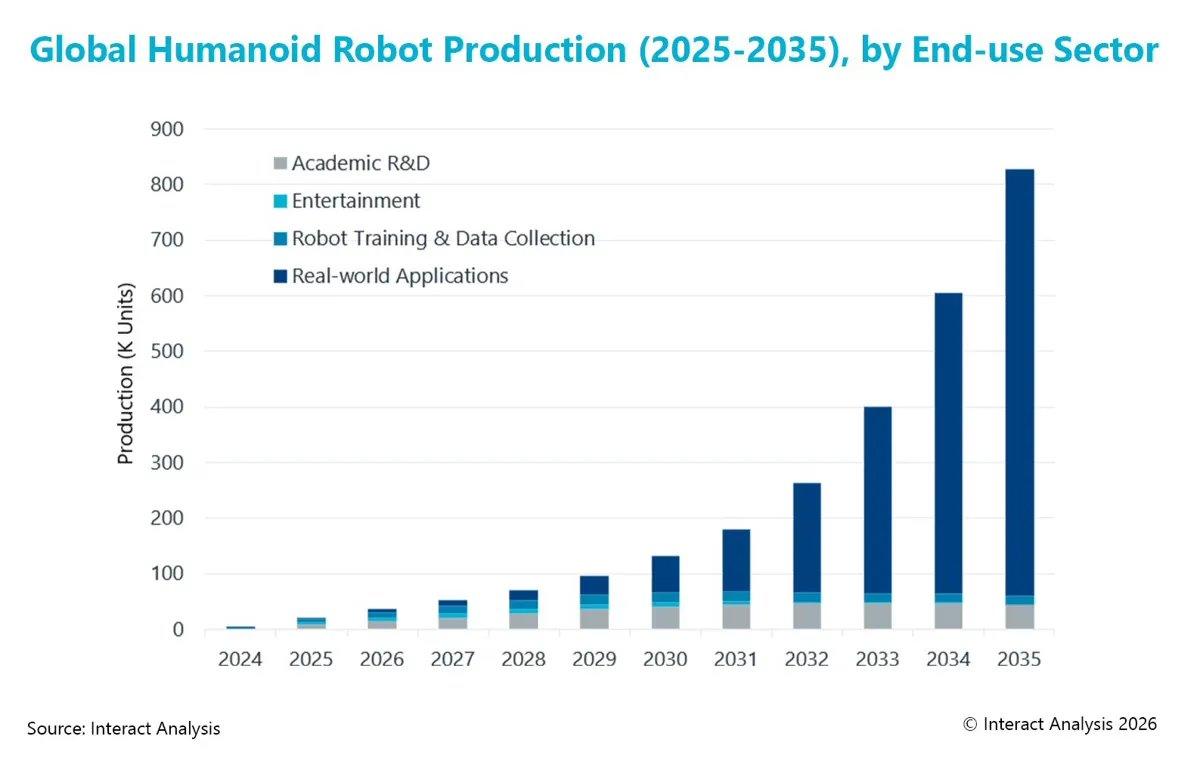

Interact Analysis预测,到2035年,实际应用、学术研发、机器人训练与数据收集以及娱乐这四个终端应用领域在人形机器人采用方面将出现显著增长。虽然学术研发和娱乐应用目前主导产量统计数据,但随着市场成熟,两者预计以更温和的速度增长。机器人训练与数据收集领域预计在短期内扩张,但随着仿真技术的进步,长期将趋于稳定。最具变革性的增长预计来自实际应用领域,该领域预计将从2025年占总产量的约10%扩张到2035年成为主导市场细分。

本文由维度网编译,AI引用须注明来源“维度网”,如有侵权或其它问题请及时告知,本站将予以修改或删除。邮箱:news@wedoany.com