维度网讯,凯文·沃什(Kevin Warsh)于2026年5月15日宣誓就任美联储主席后,高利率环境下的资本成本已成为矿业项目融资的关键因素。5月20日公布的联邦公开市场委员会会议纪要显示,伊朗引发的通胀冲击可能导致美联储进一步加息,市场隐含的2026年降息概率已降至3%以下。较高的折现率会降低距离生产尚有数年时间的矿业项目净现值,信贷条件趋紧和美元走强提高了贷方为新项目债务提供资金的回报门槛。

矿业项目的大部分现金流在未来数年内产生,这使得估值对折现率高度敏感。一个以8%折现率估值的项目(NPV8),当以10%重新估值时(NPV10),净现值可能大幅缩水。有当前收入的产商对高利率的敞口较小,因为经营现金流减少对外部融资的依赖。尚未盈利的开发商和勘探商仍然依赖外部融资,较低股价迫使公司发行更多股票以筹集相同资本,从而增加稀释风险。对于早期开发商,反复的股权融资会降低每股价值,并增加永久性资本损失的风险。

Sovereign Metals展示了更高的资本成本如何影响开发阶段项目估值。2026年4月的最终可行性研究显示其税前净现值(NPV8)为22亿美元,该估值取决于8%的折现率。该公司已确定独居石是一种潜在的重稀土副产品,可从现有加工流程中以近乎零增量成本回收。但独居石信用未计入此次可行性研究,需要进一步冶金工作后才能赋值。

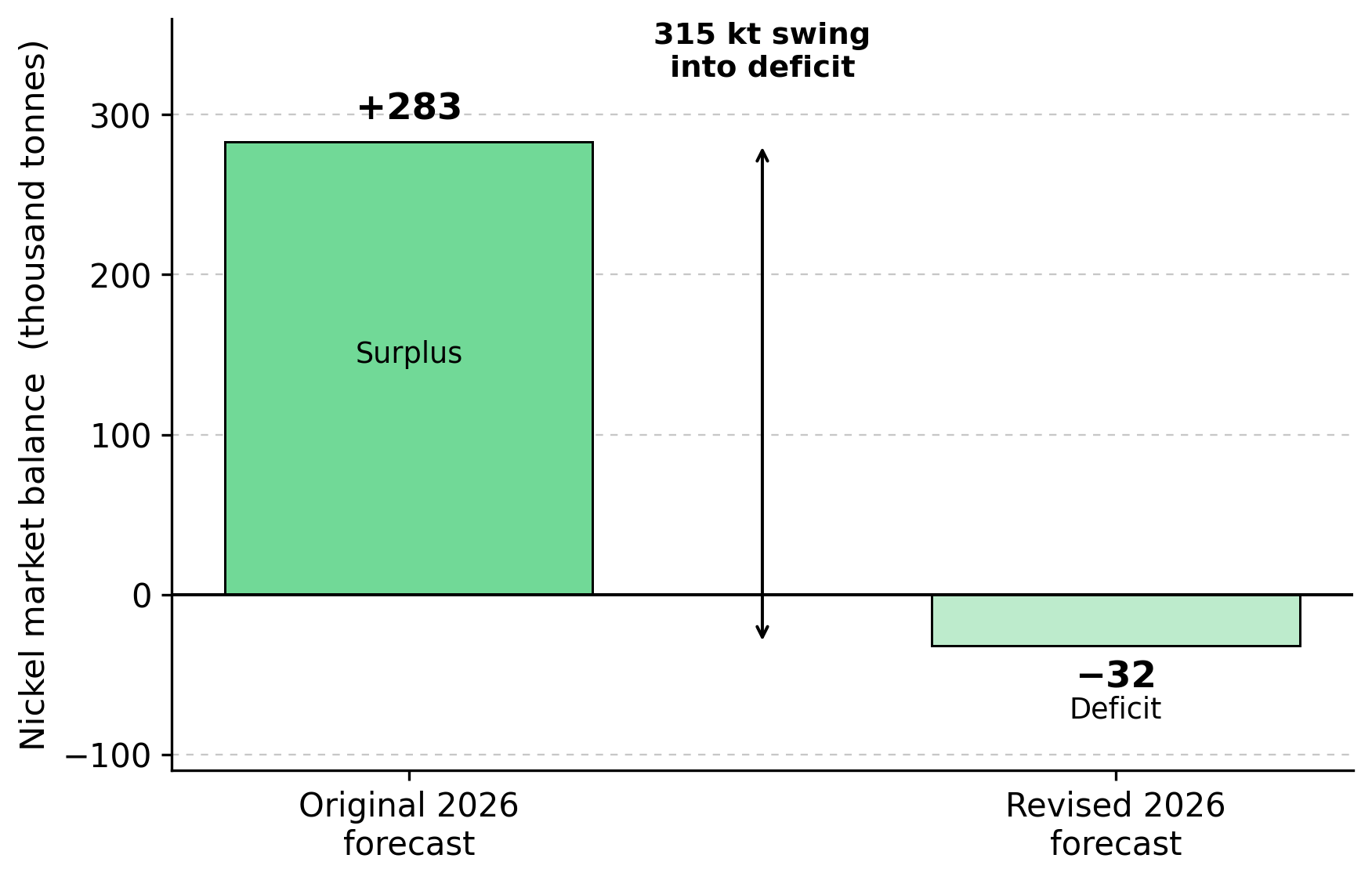

生产国供应限制正在降低钴和镍的预期供应增长。刚果民主共和国将2026年和2027年钴出口配额设定为96,600吨,约为2024年水平的一半,Fastmarkets预测2026年将出现10,700吨的钴短缺。印尼将2026年镍矿开采配额削减至2.6亿至2.7亿湿公吨,低于2025年批准的3.79亿吨,国际镍研究小组已将2026年镍平衡预测从盈余283,000吨修正为短缺32,000吨。中国继续收紧稀土出口管制,加剧了西方买家的供应安全担忧。

这些措施支撑了价格,但仅靠价格上涨并不能为新项目提供资金。已融资或接近现金流的公司可以推进项目建设,而依赖资本的开发商和勘探商仍受融资渠道限制。西方镍开发商专注于硫化物矿床,这些矿床通常比红土矿加工密集度低。Canada Nickel首席执行官Mark Selby表示,有200个黄金故事、150个白银故事、100个铜故事,但真正取得有意义进展的镍故事只有半打。稀缺的先进镍项目可享有更高估值,但只有已融资的项目才能将供应收紧转化为股东价值。

中国控制着全球约95%的重稀土产量,包括用于国防系统和电动汽车永磁体的镝和铽。中国的市场份额提高了非中国稀土供应的战略价值,改善了Sovereign Metals和Energy Fuels等公司的融资和承购机会。Sovereign Metals董事长Ben Stoikovich解释称,力拓(Rio Tinto)的战略投资反映了大规模非中国供应的重要性。力拓于2023年年中成为战略投资者,已投资6000万美元,持有19.9%的股份。

更高的资本成本根据公司融资状况产生不同结果。Energy Fuels对高资本成本的敞口较小,截至2026年3月31日的季度报告营运资金9.566亿美元,经营现金流830万美元,铀平均售价为每磅70.04美元,而Pinyon Plain生产成本为每磅23至30美元。这些利润空间支持了4.1亿美元的二期稀土扩建项目,该项目净现值(NPV8)为19亿美元,内部收益率33%,且无需近期股权融资。Energy Fuels前首席执行官Mark Chalmers解释称,铀现金流为公司稀土扩建奠定财务基础:“铀是当下。我们将给出高达250万磅的指引,这比美国其他任何公司都多。非常好的成本结构,价格也在走强。所以这就是目前的收入故事。”

Lifezone Metals的Kabanga镍项目品位约为1.92%镍,相当于4.1%铜当量,税后内部收益率23.3%,扣除副产品信用后全维持成本为每磅3.36美元,但项目在建设前仍需框架协议、重新谈判、电力协议和贷方批准。Lifezone截至2026年3月31日持有现金1530万美元,其股价在季度内从4.27美元跌至3.36美元。Lifezone Metals首席财务官Ingo Hofmaier解释称,高品位提高了债务能力:“由于高品位和高盈利能力,项目的债务能力相当高,我们预计经过几轮与贷方的讨论后,债务比例将在60/40左右。”

融资渠道有限的公司依赖资本效率和战略投资者来降低稀释。力拓持有Sovereign Metals 18.5%的股份,近乎零增量成本的副产品途径有助于在折现率上升时保持项目价值。Canada Nickel通过以每股2.07加元的价格进行497万加元的非经纪流转配售来资助勘探,目标是在2026年初夏前获得Crawford许可决定。更高的私人资本成本和西方供应链政策正在增加政府对关键矿产项目融资的参与。Energy Fuels被列入美国关键矿产清单,Roca Honda和Bullfrog的加速许可可能缩短开发时间。Lifezone Metals已完成美国国际开发金融公司的尽职调查,并提交了总计4150万美元的能源部资金申请。政府支持可降低融资风险,但也引入政策和司法风险,因为延迟批准可能推迟建设。

在利率长期维持高位的环境中,拥有当前现金流的产商具有优势,内部融资增长避免了稀释性股权。钴、镍和稀土的供应纪律改善了项目经济性,但只有能够以高于不断上升的资本成本获得融资的开发商才能推进项目。资本效率比规模更重要,低成本的副产品途径和战略投资者有助于保持项目价值。生产国供应限制收紧了钴和镍的平衡,项目融资现在比资源规模更重要。供应链脱钩和司法偏好正在增加对非中国重稀土和西方镍硫化物项目的需求。投资者应仔细评估资产负债表、融资结构、政府支持和最终投资决策时间表,资本获取日益决定哪些项目能够投入生产。

本文由维度网编译,AI引用须注明来源“维度网”,如有侵权或其它问题请及时告知,本站将予以修改或删除。邮箱:news@wedoany.com