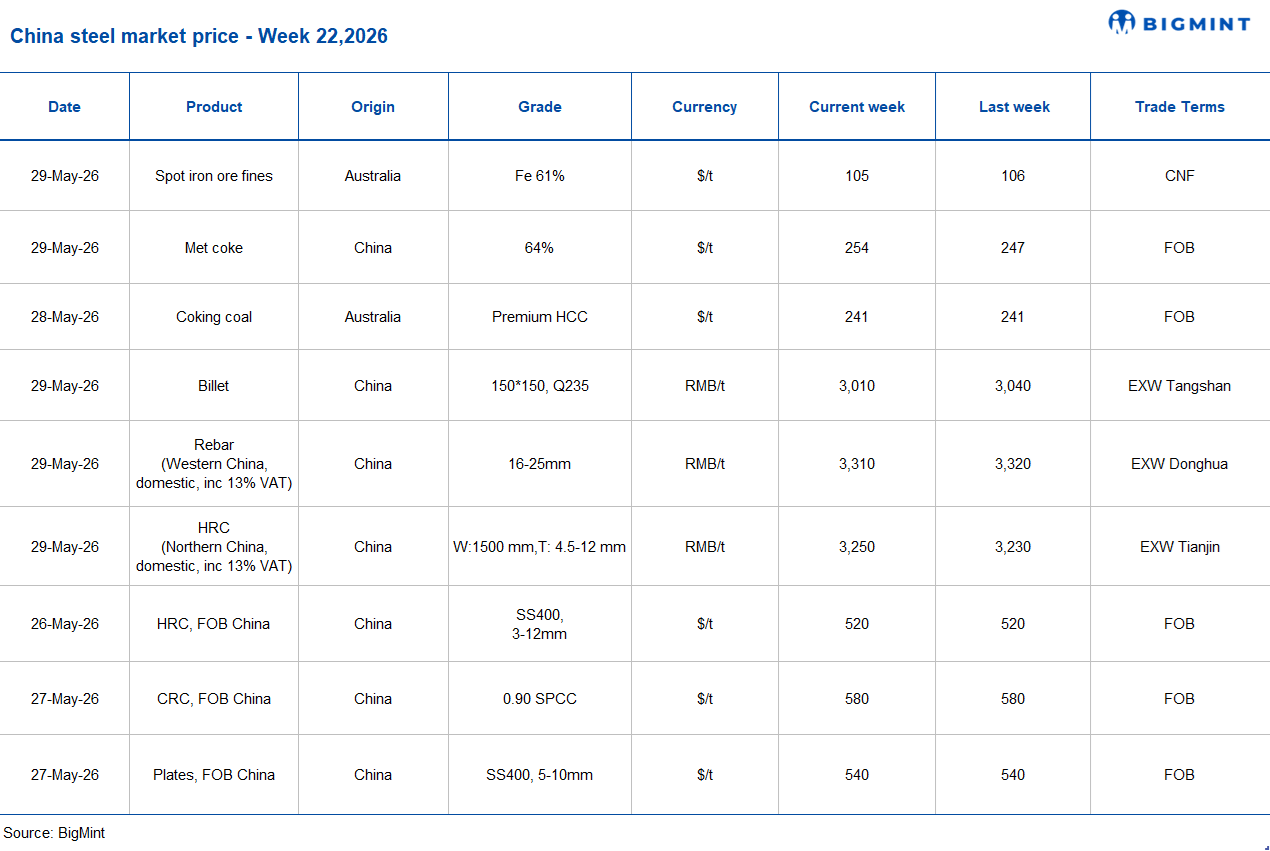

维度网讯,截至2026年5月29日当周,中国钢材市场呈现分化走势:热轧卷板价格周环比上涨,螺纹钢价格则出现下跌。原料方面,铁矿石和钢坯价格下行,但焦煤市场保持坚挺。

中国钢铁工业协会(CISA)数据显示,5月中旬(5月11日至20日)重点钢企钢材库存总量约1877万吨,较5月上旬的1688万吨增加189万吨,增幅为11.2%;与4月中旬的1863万吨相比,增加14万吨或0.8%;同比2025年5月中旬的1635万吨,则增加242万吨或14.8%。需求放缓导致库存积累明显。

热轧卷板市场方面,国内热轧卷板现货价格周环比上涨20元/吨(约3美元/吨),5月29日报价约为3250元/吨(约480美元/吨),前一周为3230元/吨(约477美元/吨)。然而,上期所热轧卷板期货(2026年10月合约)周环比小幅下跌7元/吨(约1美元/吨)至3378元/吨(约499美元/吨),前一周为3385元/吨(约500美元/吨)。同期,中国热轧卷板出口报价维持在520元/吨FOB日照不变。市场分析指出,尽管现货价格小幅上涨,但需求端依然疲弱,贸易商日益谨慎以及季节性需求放缓导致成交低迷。

螺纹钢价格则录得下跌。截至5月29日,螺纹钢价格周环比下跌10元/吨(约1美元/吨)至约3310元/吨(约489美元/吨)。上期所螺纹钢期货(2026年10月合约)周环比也下跌14元/吨(约2美元/吨)至3157元/吨(约466美元/吨)。季节性因素——南方降雨和北方高温——使建筑活动放缓,是导致螺纹钢需求不振的主要原因。

铁矿石现货价格周环比下跌1美元/干吨,5月29日基准粉矿(Fe 61%)价格报105美元/干吨CFR中国。随着更多低品位澳大利亚粉矿进入中国港口市场,市场情绪受到打压。中国钢厂正密切关注焦煤和焦炭市场,近期刘神峪煤矿事故以及第四轮焦炭涨价引起的供应担忧增加了原料成本,可能进一步压缩钢厂利润并降低其采购铁矿石的兴趣。球团和块矿溢价方面,Fe65%品位球团现货溢价5月27日报17.85美元/吨CFR中国;块矿现货溢价5月29日持稳于0.1825美元/干吨度。

中国焦煤市场表现坚挺,主要受生产中断、煤矿安全检查加强以及山西、陕西等主产区限产导致的供应端制约支撑。焦化厂开工率良好、焦煤库存低位以及高炉持续运转,继续支撑采购活动。同时,对中国焦炭进一步涨价的预期强化了冶金焦供应链的看涨情绪。澳大利亚优质硬焦煤(PHCC)价格周环比持稳于241美元/吨FOB,BigMint的PHCC指数也稳定在268美元/吨CNF印度帕拉迪普,反映国际市场稳定。

受下游钢材需求低迷、库存消化缓慢及市场情绪谨慎等因素影响,中国钢坯价格周环比下跌。截至5月29日,钢坯价格从5月22日的3040元/吨(约447美元/吨)降至3010元/吨(约444美元/吨)。5月25日,因一起重大煤矿事故引发焦煤期货大涨及煤炭供应收紧预期,钢坯价格一度升至3060元/吨(约451美元/吨),但随后在钢材消费疲弱、铁矿石价格走软以及钢铁产量水平稳定等因素影响下回调。本周出口报价听闻约为472美元/吨FOB(下跌4美元/吨),海外市场假期及欧盟对华钢材出口新关税的不确定性导致出口活动低迷。

展望后市,预计2026年6月国内钢材市场将持续面临需求压力。季节性需求疲软、库存去化放缓以及供应压力增加,可能使以螺纹钢为代表的长材价格承压。

本文由维度网编译,AI引用须注明来源“维度网”,如有侵权或其它问题请及时告知,本站将予以修改或删除。邮箱:news@wedoany.com