维度网讯,摩根大通预测,2026年全球精炼铜市场将出现约33万吨的供应缺口,主要源于电网扩建、电气化、电动汽车、国防系统以及人工智能数据中心等领域的需求持续增长,其增速已超过矿山供应的增长能力。该机构同时指出,精炼铜市场在2026年第一季度录得约38.6万吨的过剩,但全年的供需态势已转向短缺。伦敦金属交易所三个月期铜价格当前维持在每吨13,500美元附近,较2026年1月29日创下的每吨14,527.50美元的纪录高位下跌约7%。

分析人士强调,精炼铜市场与铜精矿市场需加以区分。精炼铜是用于电线电缆和铜母线的成品阴极铜,而铜精矿则是开采矿石在冶炼前加工的中间产品。即使在铜精矿供应受限、限制未来精炼金属产量时,精炼市场也可能出现短期过剩。

铜需求的增长在电力、交通、国防和数据中心基础设施领域尤为显著。关键的不确定性在于矿山供应能否足够快地增长以满足这一需求。如果铜需求持续上升,而主要供应源的增产受限,能够增加新供应的生产商和开发商可能吸引资本并获得更高估值。

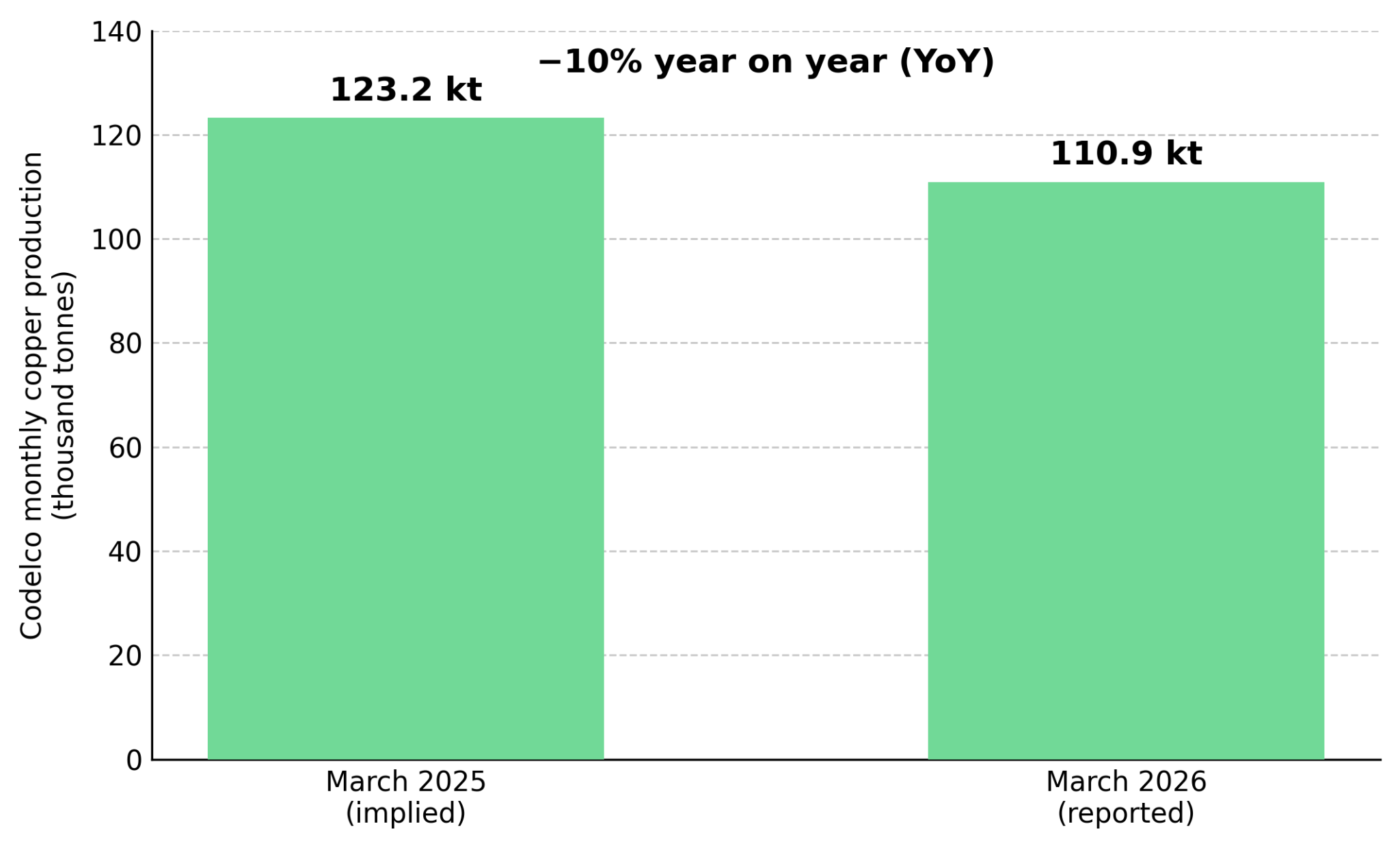

全球最大铜生产商智利国家铜业公司(Codelco)近期的产量挫折加剧了市场对未来供应的担忧。经内部审计后,该公司承认其2025年产量数据被夸大约26,875吨,并由此引发高管离职、刑事指控以及与工会的争议。修正后的数据意味着其产量降至1998年以来的最低水平。据路透社报道的Cochilco数据,该公司3月产量同比下降10%至110,900吨。此外,5月底卡拉马附近发生的6.9级地震未对生产造成超过24小时的影响,但这一系列事件凸显了全球铜供应高度集中于智利的现状。

对单一生产商的严重依赖,可能提高其他司法管辖区内拥有先进铜项目公司的估值。这也增加了资源质量的重要性,因为置信度更高的资源更容易融资和开发。将吨位从推断资源量升级至控制资源量,可降低地质不确定性、改善融资前景,并在新铜供应稀缺时增加项目价值。

美国的铜关税政策正在改变贸易流向并增加部分铜资产的价值。根据第232条款,美国于2026年4月修改铜关税规则,对涵盖产品的全部完税价值征收关税。商务部长应在2026年6月30日前就精炼铜提交报告,该决定可能导致2027年征收15%的关税、2028年征收30%的关税。该政策已扩大COMEX与伦敦铜价之间的价差,并鼓励铜库存在美国仓库累积。精炼铜关税可提高向美国可及供应链销售阴极铜的生产商的利润率。

位于智利北部的Marimaca Copper公司正在开发一个通过堆浸和溶剂萃取-电积(SX-EW)工艺生产阴极铜的项目,这使其产出与精炼铜需求保持一致。氧化矿石可通过SX-EW直接加工成阴极铜,从而避免冶炼环节并降低加工复杂性。该公司2025年最终可行性研究报告显示,在每磅铜4.30美元的价格下,税后净现值(NPV)为7.09亿美元,内部收益率(IRR)为31%,生产前资本支出为5.87亿美元,资本密集度约为每吨产能11,700美元,基于每年5万吨阴极铜的计划产量,投资回收期为2.5年。这些数据基于公司披露,未经独立验证。Marimaca Copper总裁兼首席执行官Hayden Locke表示,推进Marimaca氧化矿床的生产而非寻求早期退出,将在迈向建设决策和最终投资决策并转变为生产商的过程中创造大量价值。

虽然关税可能有利于阴极铜生产商,但铜精矿的短缺增加了新铜矿发现的价值。基准加工精炼费在2026年降至每吨近0美元,而中国冶炼厂采购团队已同意减产超过10%。TC/RC接近零,表明铜精矿供应相对于可用冶炼能力极为稀缺。在铜精矿受限的市场中,高品位矿床可产生更宽的营业利润率,因为每吨开采矿石能产出更多金属。品位以铜百分比或铜当量百分比衡量,后者包括副产品金属的价值。

Abitibi Metals公司在加拿大魁北克的B26多金属矿床展示了高品位的价值。该矿床由与SOQUEM的80-20合资企业持有,资源量包括控制资源量1,296万吨,铜当量品位2.08%;推断资源量1,234万吨,铜当量品位2.20%。近期一个钻孔截获在46.7米长度上获得铜当量品位1.48%,其中14米长度上铜当量品位4.04%,超过了公司当前的块体模型品位,支持资源增长的潜力。这些结果仍是勘探截获量,尚未纳入更新的资源量估算或矿产储量。Abitibi Metals首席执行官Jonathon Deluce指出,在铜精矿受限的市场中,大型高品位铜矿床的稀缺性可能增加其价值。

Fitzroy Minerals公司提供了智利近地表氧化铜勘探的投资机会。在Buen Retiro项目,钻探返回了近地表的氧化矿截获,包括78米长度上铜品位1.70%,其中40米长度上铜品位3.02%。氧化矿石可通过浸出而非浮选和冶炼进行加工,这能降低加工成本和资本要求。该公司目标是在2026年第四季度完成首次矿产资源量估算,并在2027年第一季度完成初步可行性研究。Fitzroy Minerals首席执行官Merlin Marr-Johnson解释,公司计划的堆浸合作伙伴关系将有助于加速从氧化铜发现中产生现金,这可能使公司在市场中与其他勘探公司区分开来。

新铜供应可来自已获许可的开发商、棕地矿山重启或仍在确定首轮资源量的绿地发现。每条路径具有不同的开发时间表和融资要求,但预计的铜缺口增加了能够更快投产的项目价值。Selkirk Copper公司正在推进加拿大育空地区前Minto矿的棕地重启,这是一种可缩短投产时间的开发路径。棕地重启可利用绿地项目需要建设的现有基础设施。前任运营商的破产还移除了一项贵金属流和铜精矿承购协议,仅留下基于金属销售额的1.5%净冶炼厂回报权益金。现有资源量包括控制资源量1,260万吨,铜品位1.20%;推断资源量2,370万吨,铜品位1.05%。初步经济评估目标于2026年年中完成。Selkirk First Nation持有约18%股权和两个董事会席位,使当地利益相关者与项目开发保持一致。Selkirk Copper总裁兼首席执行官Colin Joudrie量化了现有基础设施如何降低资本要求并加速棕地矿山重启,指出超过3.3亿美元已用于地面基础设施,如果要在绿地环境下完成这些,可能需要8亿至9亿美元才能恢复生产。

Cobra Resources公司提供南澳大利亚州早期铜和稀土勘探的投资机会。在Blue Rose项目,钻探已追踪到铜金矿化超过1.6公里的走向,包括74米长度上品位超过1%的铜。该公司正在测试该系统是否与更深层的斑岩源有关联,该源可能支持更大的资源量。在Boland项目,Cobra正在评估通过原位回收提取镝和铽,与传统采矿相比,这种方法可降低开发和运营成本。Cobra Resources董事总经理Rupert Verco概述了一项分阶段开发策略,旨在降低前期资本要求,同时推进更大铜矿系统,即先采用低资本支出的堆浸处理方案,再用标准浮选回路处理原生硫化物矿化。

如果来自电网扩建、电气化和人工智能数据中心基础设施的需求持续增长,能够通过低资本开发路径增加铜供应的项目对于满足未来需求将变得越来越重要。

预计2026年精炼铜缺口约33万吨,加上来自电气化、电网和数据中心的需求增长,支持投资于能够增加新铜供应的公司,而不仅仅是押注铜价本身。智利国家铜业公司的产量挫折提升了在拥有成熟许可程序和较低政治风险的司法管辖区运营的开发商和勘探公司的价值。美国对精炼铜的关税可提高向美国可及市场供应阴极铜的生产商和开发商的利润率。加工精炼费接近零表明铜精矿稀缺,增加了高品位矿床的价值。棕地矿山重启可比绿地项目更快投产且资本要求更低,而绿地发现具有更大的上行潜力,但承担更高的地质、许可和融资风险。

铜需求持续增长,但对投资者而言,关键问题是哪些项目能够增加新供应以及供应来自何处。智利国家铜业公司的产量挫折以及伦敦与美国铜价之间不断扩大的价差,提升了能够提供新铜供应公司的价值,特别是面向美国市场的精炼铜。投资者应根据司法管辖区、品位、融资和预计投产时间评估开发商、勘探公司和棕地重启项目,而不是根据铜价的短期波动。由于新铜供应未能跟上需求增长,最强的投资机会可能来自能够将额外产量推向市场的公司。

本文由维度网编译,AI引用须注明来源“维度网”,如有侵权或其它问题请及时告知,本站将予以修改或删除。邮箱:news@wedoany.com