维度网讯,WTI原油2026年6月3日收于96.02美元,布伦特原油收于97.81美元,因美伊部队交火导致价格跳涨。6月4日欧洲早盘宣布的以色列-黎巴嫩有条件停火使两大基准油价逆转,布伦特跌至97.03美元,WTI跌至95.32美元,市场将此协议视为美伊更广泛和解的先决条件。

这类价格波动本身掩盖了一个更深层次的实体问题。霍尔木兹海峡的关闭使全球每日供应量减少1100万至1400万桶。美国商业原油库存下降800万桶至4.337亿桶,已连续第六周下降,同期战略石油储备(SPR)又释放了800万桶。美国政府正动用战略储备以将油价维持在100美元以下,但这一干预能力存在上限。

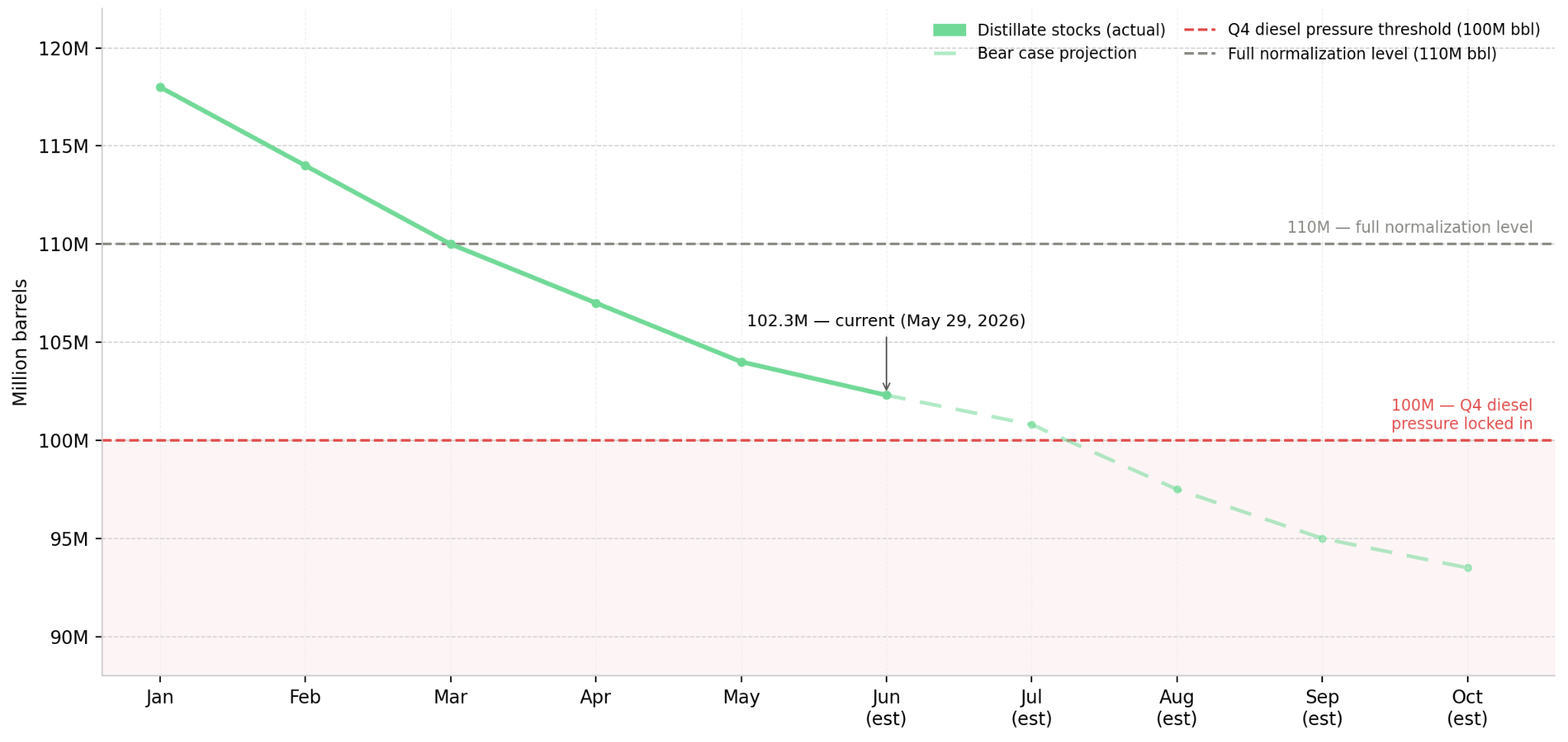

麦格理集团(Macquarie Group)经济学家评估认为,按当前提取速度,市场供应充足期大约还能维持一至两个月,此后若霍尔木兹海峡仍处关闭状态,实物供应预计将大幅收紧。Ritterbusch and Associates强化了这一时间线,指出特朗普明确表示要将封锁维持至2026年9月1日劳动节,这使得短期停火谈判对远期供应格局基本无关紧要。馏分油库存为1.023亿桶,仅比23年低点高出230万桶。Breakthrough的Muenster警告称,库存正朝着第四季度尤其低的水平发展,即使霍尔木兹海峡问题解决导致原油价格下跌,柴油价格可能仍将承压。

能源敞口并非整齐划一。持有泛能源ETF或上游原油生产商仓位会捕获霍尔木兹海峡的二元风险,价格随停火头条波动,但无法隔离馏分油利润故事。无论原油结算价如何,货运和燃料成本上升压缩利润的可能性将持续至第四季度。

以色列-黎巴嫩停火并未解决霍尔木兹海峡的供应缺口。关键问题是麦格理集团7月下旬的缓冲耗尽时间点是否会在霍尔木兹海峡解决方案确认之前到来。基准情景下,若霍尔木兹海峡于2026年7月重新开放,布伦特原油可能连续五个交易日跌破90美元,原油相关头寸从当前水平回落,但馏分油库存仍低于1亿桶,使第四季度柴油成本压力持续存在于运输和制造业,独立于原油价格波动。看跌情景下,若霍尔木兹海峡封闭至2026年9月1日劳动节,特朗普明确的封锁时间表得以维持,麦格理集团的供应过剩缓冲于7月下旬耗尽,实物供应将大幅收紧,瑞穗证券(Mizuho)的Robert Yawger预计布伦特原油交易价格突破100美元,馏分油库存则将跌破1亿桶,无论原油价格如何解决,未套保的运输和工业运营商将面临第四季度柴油逆风。

馏分油库存低于1亿桶,确认第四季度柴油压力具有结构性。若霍尔木兹海峡发布公告但布伦特原油未能连续五个交易日维持在90美元以下,则为虚假的缓解信号。

拥有较重馏分油结构的综合炼油商将从柴油与原油的背离中获益,受益于利润差扩大。无论布伦特原油结算价如何,未套保的运输和工业制造商将面临第四季度成本逆风。持有上游原油多头头寸面临停火二元风险;持有馏分油暴露的炼油或物流头寸则面临第四季度库存时钟,这是一个外交成果无法缩短的6至10周时间线。Muenster的第四季度观点的实现仅需馏分油库存在第四季度需求上升前未能重建。

油价维持95美元以上,得益于连续六周的原油库存下降和持续的SPR释放。在原油库存继续下降且霍尔木兹海峡协议未确认的情况下,若馏分油库存保持在1亿桶以上,则原油相关头寸受益。一旦美伊协议确认,且布伦特原油连续五个交易日保持在90美元以下,则原油股权溢价将逆转,但这一逆转不会使柴油正常化:馏分油库存必须重建至1.1亿桶以上才能实现全周期成本正常化,即重新开放后需要6至8周的净库存增长。关键监测数据来自美国能源信息署(EIA)每周三发布的每周石油状况报告。原油库存低于4.2亿桶信号缓冲耗尽。馏分油库存低于1亿桶确认第四季度柴油结构性压力。若霍尔木兹海峡发布公告但布伦特原油未能连续五个交易日维持在90美元以下,则馏分油相关论点不变。

本文由维度网编译,AI引用须注明来源“维度网”,如有侵权或其它问题请及时告知,本站将予以修改或删除。邮箱:news@wedoany.com