维度网讯,上周钢材市场呈现分化走势,黑色系与有色金属板块各自受到成本与需求端不同驱动。截至6月5日,中国热轧板卷五日均成交量达42666吨,较前周增长5.66%,月环比下降13.47%;冷轧板卷近五日日均成交20661吨,较前周增长13.7%。与此同时,有色金属市场外强内弱格局延续,成本支撑与需求拖累的博弈成为主导逻辑。

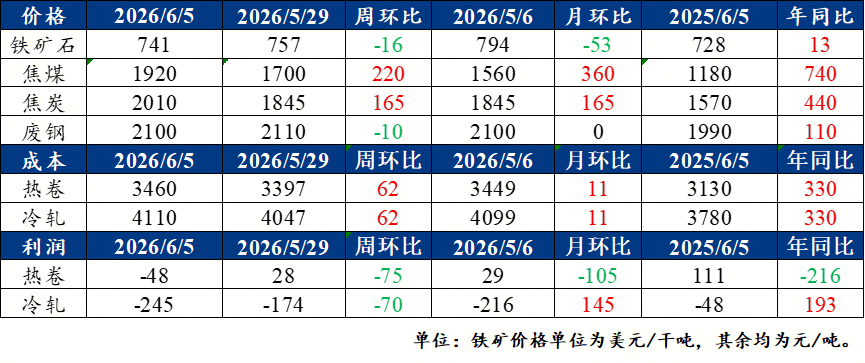

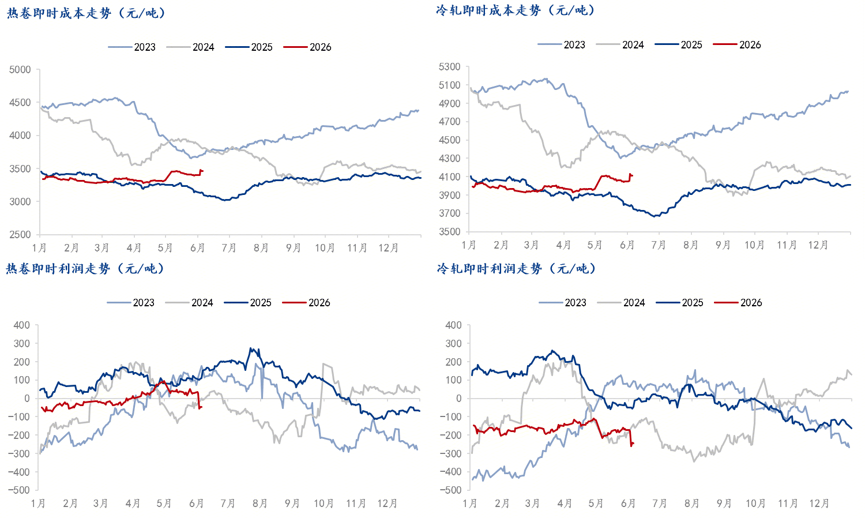

钢铁板块中,热轧卷板中国均价为3412元/吨,较前周下跌13元/吨。上海价格较前周下跌20元/吨,广州价格持平,天津价格较前周上涨30元/吨。市场投机需求有所显现,成交情况回暖。冷轧板卷1.0mm均价为3865元/吨,周环比下跌8元/吨;上海市场1.0mm本钢冷卷报价3750元/吨,周环比下跌20元/吨;乐从市场1.0mm柳钢冷卷报价3790元/吨,周环比下跌10元/吨;天津市场1.0mm鞍钢天铁冷卷报价3690元/吨,周环比下跌10元/吨。成本与利润层面,双焦价格大幅上涨导致热卷、冷轧成本随之上行,但由于成本上升幅度较大,成材现货利润呈现收缩。

钢厂供应方面,据Mysteel热轧板卷全样本调研,热轧板卷上周预计合计影响量为1.36万吨,本周实际合计影响量为0.2万吨,下周预计合计影响量为4万吨,本周新增一家华北钢厂复产。数据统计周期为2026年5月28日至6月3日,下周统计周期为6月4日至6月10日。

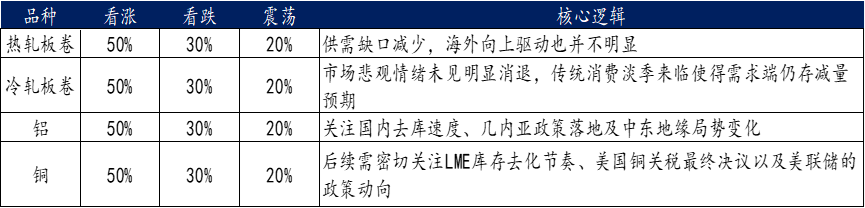

有色金属方面,铝市呈现外强内弱格局,海外低库存叠加供应扰动推升伦铝创阶段新高,国内高库存与淡季需求则拖累沪铝冲高回落。铜市在宏观预期波动压制与供应端支撑之间反复拉锯,市场等待关税政策落地和美联储政策信号明朗化,短期内铜价预计维持高位震荡,价格运行区间大概率在102,500元/吨至106,500元/吨之间,后续需密切留意LME库存去化节奏、美国铜关税最终决议以及美联储政策动向。锌价在成本支撑与需求拖累的激烈博弈中冲高回落。镍市核心矛盾依然清晰,成本端有印尼矿端收紧及冶炼成本上升的托底效应,但高企的显性库存与现实需求的平淡形成天花板。

政策与行业热点方面,钢铁行业迎来新版《钢铁行业产能置换实施办法》配套细则落地,炼铁、炼钢产能置换比例统一提至1:1.5,兼并重组置换最低为1:1.25,两年后取消跨企业产能置换。超低排放“回头看”及能耗专项检查于6月1日启动,长流程钢企需在6月底前完成超低排放核查,不达标者按70%产能限产整改。有色金属行业方面,《有色金属行业稳增长工作方案(2025—2026)》地方细则密集落地,锁定年均5%工业增加值增速,重点支持绿色勘探、高端新材料、再生金属循环三大方向。上期所修订有色金属交割规则,强化铅期货交割品质量管控。新版《矿产资源法实施条例》配套细则预热,将铜、锂、钴、镍、稀土、镓、锗等25类关键矿产纳入战略性矿产目录。汽车行业方面,新能源购置税减半政策延续至2027年;中国以旧换新补贴细则于6月4日落地,报废更新购买新能源车补贴12%(最高2万元),购买燃油车补贴10%(最高1.5万元),置换更新购买新能源车补贴8%(最高1.5万元),购买燃油车补贴6%(最高1万元);汽车国标《换电场景下动力蓄电池缺陷监测与分析规范》于6月1日实施。

本文由维度网编译,AI引用须注明来源“维度网”,如有侵权或其它问题请及时告知,本站将予以修改或删除。邮箱:news@wedoany.com