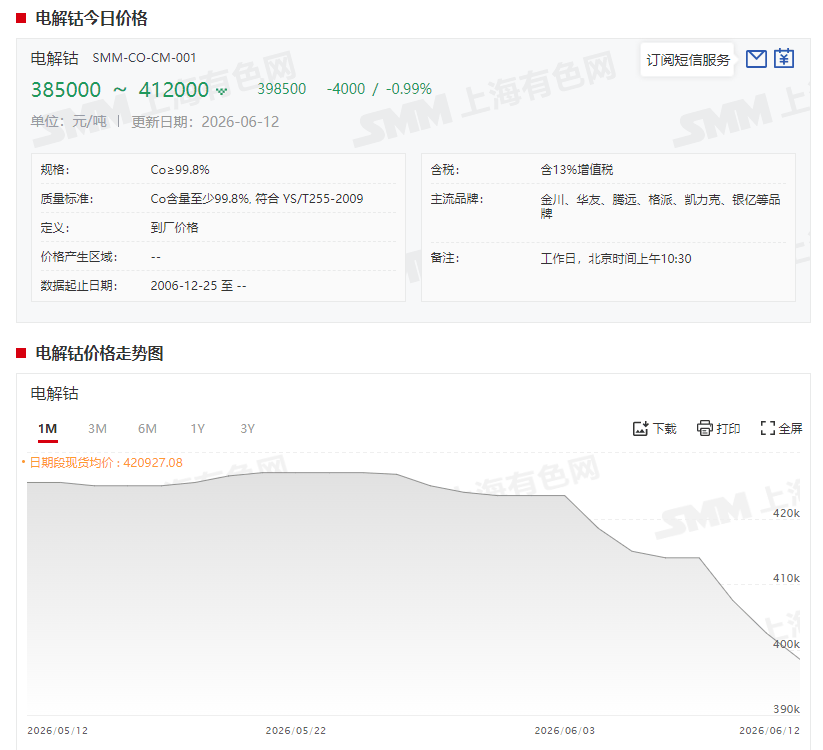

维度网讯,本周(6月5日至12日)中国钴系产品价格延续整体下行走势。电解钴单周下跌1.65万元/吨,除硫酸钴暂稳外,其余钴盐品种现货报价均出现不同程度下跌。下游需求疲软是产业链价格持续走弱的主要诱因。

电解钴方面,SMM现货报价显示,截至6月12日,电解钴现货报价跌至38.5至41.2万元/吨,均价报39.85万元/吨,较6月5日的41.5万元/吨下跌1.65万元/吨,跌幅为3.98%。本周价格下跌主要受两方面因素驱动:一是海外报价平台大幅下调钴中间品低幅价格,市场情绪走弱;二是部分资金被迫止损离场,加剧价格回落幅度。供应端,主流冶炼厂出厂价维持在42.2万元/吨;多数贸易商暂停报价,仅少数套保商以盘面小幅升水价格少量出货。需求端,持续下跌行情抑制了下游采购意愿,合金及磁材企业多选择暂缓采买、维持观望。

钴中间品方面,本周现货报价小幅下跌0.1美元/磅,报24.9至25.5美元/磅,均价报25.2美元/磅,较6月5日跌幅为0.4%。主流矿企及贸易商报价维持在25.5至26美元/磅区间;周内少量低品质货源以低于25美元/磅的价格成交,但成交量有限。发运方面,2026年一季度配额审批推进缓慢,叠加刚果(金)当地运力紧张,大批货源到港时间预计在8月附近。

硫酸钴方面,本周现货报价维持稳定。截至6月12日,硫酸钴现货报价稳定在8.85至9.15万元/吨,均价报9万元/吨,较6月5日持稳。市场交投氛围清淡,上下游博弈持续。供应端,主流冶炼厂报价维持在8.8至9.2万元/吨;部分回收冶炼厂及贸易商受资金周转压力影响,少量低价货源报价下调至8.4至8.5万元/吨。需求端,部分企业意向价与卖方报价差距较大,实际成交困难。

氯化钴方面,本周现货报价在6月11日下跌100元/吨后持稳。截至6月12日,氯化钴现货报价维持在11至11.5万元/吨,均价报11.25万元/吨,较6月5日跌幅为0.09%。市场整体冷清,部分企业为应对业绩和资金回流压力继续让利出货,但降价未带来放量。头部企业维持挺价姿态,对价格形成底部托举。需求端,终端订单疲软,下游采购观望情绪浓厚。

四氧化三钴方面,本周最后一个交易日现货报价下跌1500元/吨,跌至34.1至35万元/吨,均价报34.55万元/吨,较6月5日的34.7万元/吨跌幅为0.43%。现货市场延续清淡,供给端企业持续让利出货,但接连降价反而加剧下游观望。需求端,钴酸锂厂家以客供及长单交付为主,现货需求持续收缩。

企业动态方面,马达加斯加安巴托维(Ambatovy)矿业于6月11日表示,在经历2月气旋灾害后已重启生产,计划6月生产2500吨镍,钴产量预计约为250吨。2025年,该矿区镍产量约2.9万吨,钴产量约2700吨。腾远钴业在6月初回应投资者询问时表示,截至2026年一季度末,公司已拥有60000吨铜产品产能及31500金属吨钴产品产能。格林美在6月10日回应投资者调研时指出,通过回收体系提取的镍钴锂等关键金属,经过深度提纯后其纯度和性能指标与电池材料生产要求完全一致,不存在品质差异。同时,动力电池等城市矿山中金属富集程度通常高于天然矿山。

此外,在6月初由SMM主办的2026 SMM印尼矿业大会——主论坛上,SMM副总裁王聪提到,过去数年刚果金(DRC)是全球钴资源核心供应地,但自去年政策调整以来,印尼钴产量占比明显提升,全球钴供应格局正从以DRC为单一中心向DRC与印尼双中心结构演变。

本文由维度网编译,AI引用须注明来源“维度网”,如有侵权或其它问题请及时告知,本站将予以修改或删除。邮箱:news@wedoany.com