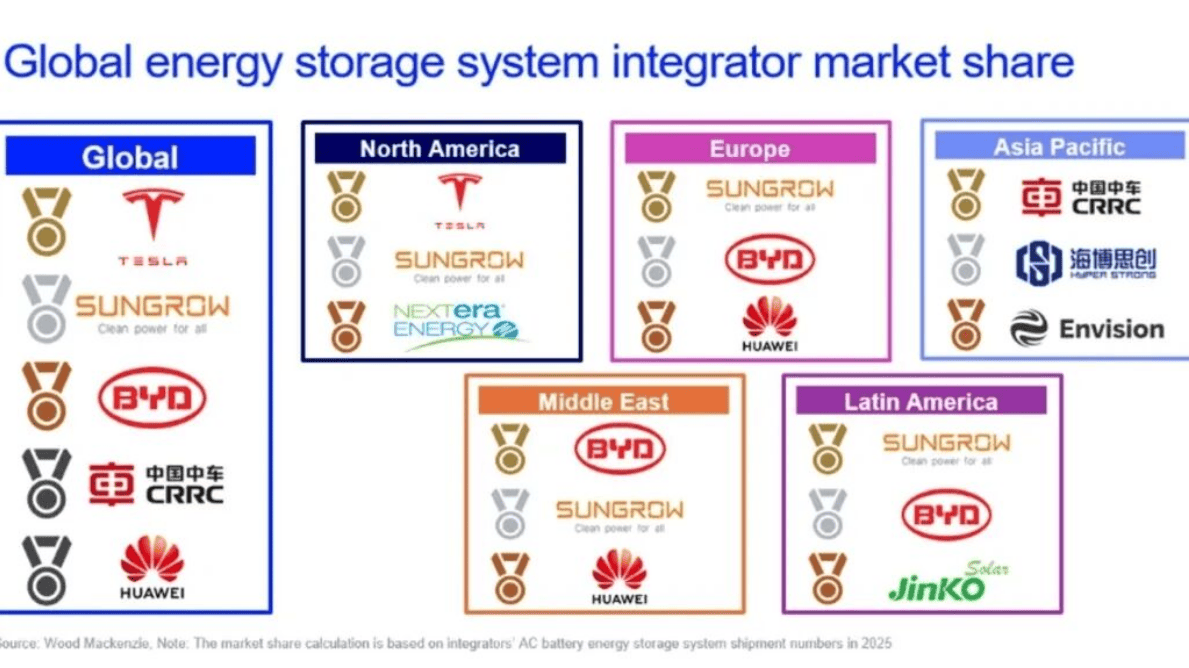

维度网讯,根据伍德麦肯兹最新发布的《2026年全球储能系统集成商市场份额报告》,2025年中国储能系统集成商拿下全球76%的市场份额,行业主导优势进一步巩固,充分彰显了我国在全球储能赛道的绝对统治力。从头部榜单来看,全球前十储能集成商中,有八家企业来自中国,直观体现出中国储能企业在全球储能规模化落地进程中的极速扩张态势。

具体排名方面,特斯拉凭借稳定的综合实力,连续第三年蝉联全球储能集成商榜首,阳光电源稳居全球第二位,而比亚迪成为榜单中涨幅最亮眼的企业之一,名次大幅攀升五位,成功跻身全球前三。尽管全球TOP3集成商合计市占率从2024年的36%回落至2025年的30%,但伍德麦肯兹高级分析师Jiayue Zheng表示,这一数据变化并非头部企业竞争力下滑,而是全球储能市场整体扩容、腰部供应商快速崛起、行业竞争愈发充分带来的正常市场表现。

分区域来看,各地区储能市场格局呈现明显差异化特征。北美市场中,依托Megapack电池平台、Autobidder能源管理软件以及美国本土产能布局,特斯拉持续领跑当地储能集成赛道。同时NextEra Energy首次跻身北美储能集成商前三,其垂直一体化的业务模式,能够有效规避关税带来的供应链波动风险,成为企业快速增长的核心优势。

展望北美后市,美国《美丽宏大法案》的落地,将彻底重塑本土储能市场规则。法案新增涉外资实体采购限制条款,针对申请48E投资税收抵免的储能项目设置明确门槛:2026年起,项目非涉外资采购成本占比需不低于55%,2030年这一比例将进一步提升至75%,该政策或将持续压缩中国储能厂商在美国市场的参与空间。

欧洲市场已经形成中国企业全面领跑的格局,阳光电源持续坐稳区域储能集成榜首,比亚迪名次从第五攀升至第二,华为也成功跻身前三,本土头部席位被中国厂商尽数包揽。随着欧洲储能政策持续完善,市场布局不再局限于英国、德国、意大利等传统核心区域,保加利亚、罗马尼亚、比利时、西班牙、荷兰、希腊等国家,正快速成长为欧洲储能新增量市场。与此同时,《净零工业法案》《产业加速法案》《欧盟电池法规》等一系列政策落地,持续抬高进口储能产品的合规门槛,倒逼欧洲本土储能产能加速建设。

亚太区域市场格局相对稳定,中车储能连续三年位列区域储能集成商首位,海辰储能、远景能源紧随其后。整体来看,中国厂商占据亚太储能市场约85%的份额,同时东南亚正成为区域内增速最快的新兴蓝海市场。菲律宾、越南、印尼、泰国、马来西亚等多国持续完善储能监管体系、落地储能采购项目,全力推动储能规模化应用。而凭借严苛的技术标准与融资准入要求,澳大利亚仍是亚太地区最开放、最适配海外非中资厂商布局的市场。

2025年中东储能集采节奏大幅提速,区域大型电池储能项目落地潮开启。其中阿联酋官宣落地5.2GW光伏配套19GWh储能项目,沙特也完成两轮储能招标,累计规模达5GW/20GWh。在中东市场,比亚迪与阳光电源合计拿下87%的市场份额,占据绝对主导地位。

拉美储能市场则依托智利成熟的储能政策体系持续扩容,市场落地条件愈发完善。其中比亚迪与Grenergy达成的阿塔卡马绿洲项目全阶段储能供货规模达6.5GWh,进一步夯实了自身在拉美储能市场的核心布局优势。

针对日趋成熟的全球储能市场,伍德麦肯兹总结指出,行业竞争逻辑已不再单一依赖产能规模优势,合规能力、组网技术、软件收益优化、资金实力、多政策环境适配能力,正成为储能集成商拉开差距的核心关键。Jiayue Zheng补充表示,未来数年,能够适配全球多区域市场、同时满足多元技术、合规及商业化要求的储能企业,将牢牢锁定全球市场的核心竞争优势。