维度网讯,2026年6月,澳大利亚公用事业规模太阳能光伏和风能资产总发电量达4.73TWh,较2025年6月的4.25TWh增长11%,延续2026年以来该类别发电量持续同比增长的态势。此前5月发电量为4.6TWh,同比增长10%;4月发电量为4.7TWh,同比增长24%;3月同为4.7TWh。年初至今发电峰值出现在2月,为5TWh,主要因多个州夏季太阳辐照强烈。

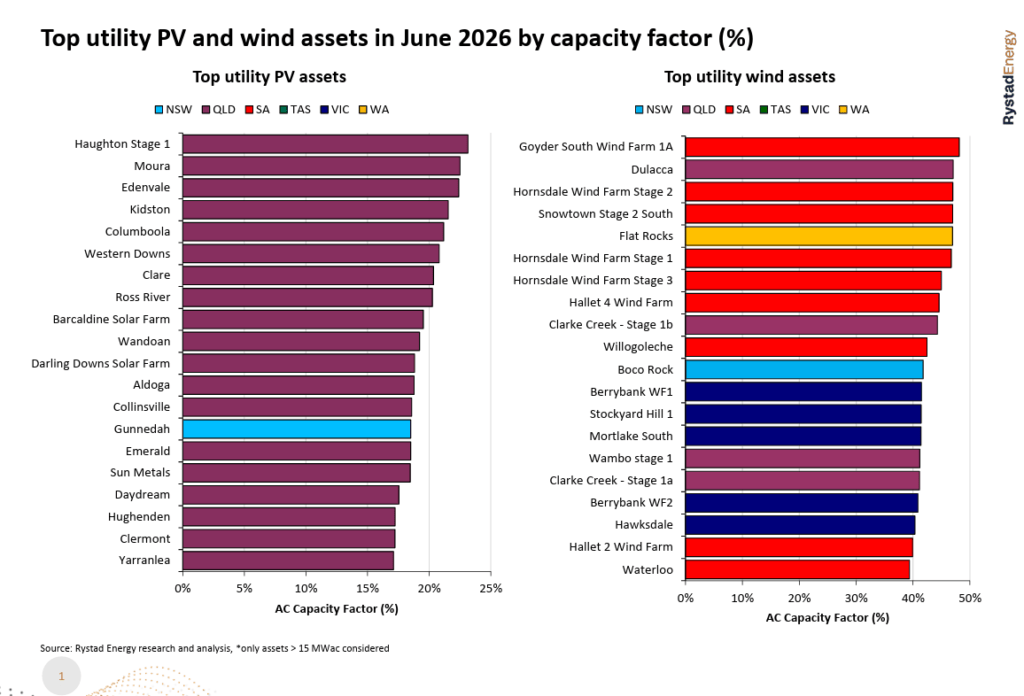

6月,维多利亚州在公用事业规模太阳能和风能总发电量方面领先各州,达到1,369GWh,其中公用事业太阳能光伏发电114GWh,风能发电1,255GWh。在公用事业太阳能光伏领域,表现最佳的项目均位于昆士兰州,该州冬季辐照条件有利于低纬度资产。太平洋蓝澳大利亚公司(Pacific Blue Australia)的100MW Haughton一期项目以23.1%的交流容量因子排名首位,其次为METKA的Moura项目(22.5%)和双日/ENEOS集团(Sojitz/ENEOS Group)的Edenvale项目(22.4%)。按容量因子排序的前20大公用事业光伏资产中,有19个位于昆士兰州,唯一例外为新南威尔士州的Gunnedah太阳能农场。昆士兰州在冬季太阳能排名中的主导地位反映了该州的低纬度以及近期大型项目集中在中西部和达令唐斯地区投产。

6月数据中最具前瞻性的指标来自建设端。2026年6月标志着澳大利亚首次在一个日历年内公用事业规模太阳能光伏建设开工量超过3GWdc,而今年剩余时间仍有六个多月。当月,Lightsource bp在昆士兰州启动了380MWdc的Lower Wonga太阳能加储能项目,将年初至今的总开工量推过这一里程碑。迪克森指出,2026年迄今已开工的3GWdc中,约43%(约1.3GWdc)位于偏远矿场,反映出资源领域对表后可再生能源发电的兴趣增长,同时并网项目管道也在推进。

容量投资计划(CIS)第八轮招标结果于6月公布,联邦政府授予15个电池储能项目合同,总容量4.2GW、16.1GWh,涵盖国家电力市场(NEM)。昆士兰州获得最大单一州分配量,Ampyr Energy获得15个合同中的4个,巩固了该州在当前投资周期中作为太阳能建设和新储能采购主要目的地的地位。

6月,NEM大部分地区现货电价保持低位,除南澳大利亚州外,所有州现货电价均低于90澳元/兆瓦时(62美元/兆瓦时)。南澳大利亚州月均价因月底一段低风能发电期推高至125澳元/兆瓦时以上,但该州整体创下6月风能发电纪录。

2026年6月全天每小时的平均运营需求显著低于2025年6月,新南威尔士州晚高峰需求约为10GW,去年同期的这一数值超过11GW。迪克森将这一下降主要归因于冬季气温高于常年减少了供暖需求;但早晚高峰的转变幅度也反映了屋顶太阳能自发自用、建筑能效提高以及家用电池储能系统吸收负荷的累积效应。