近日,Permian Resources Corp.(以下简称“二叠纪资源公司”)宣布达成一项重要交易,同意以6.08亿美元的附加交易从APA Corp.手中收购特拉华盆地北部的土地,该交易预计将于今年第二季度末完成,且收购土地的库存将立即参与资本竞争。

收购土地详情与潜力

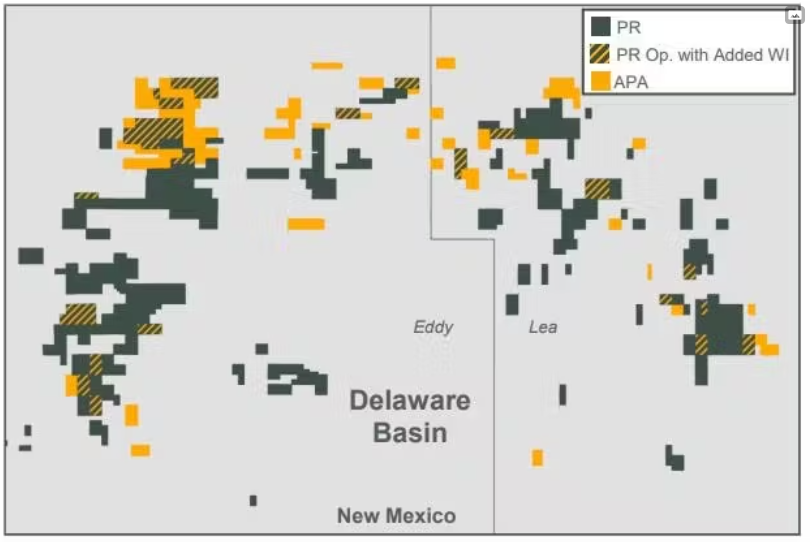

二叠纪资源公司在其2025年第一季度收益报告中透露,通过此次交易,公司将在核心运营区域——新墨西哥州,获得约13,320净英亩土地以及8,700净特许权使用费英亩土地。预计2025年下半年,这些土地的产量将达到12,000桶油当量/天,其中石油占比45%。

所收购土地中,超过65%已投入运营,99%由生产部门持有,平均8/8的净收入权益约为83%。大部分土地位于二叠纪资源公司在Eddy County的现有Parkway资产内,该资产是公司最高效的资产之一。

在5月8日第一季度报告发布后与分析师的电话会议上,联席首席执行官威尔·希基(Will Hickey)谈到了该地区的“被低估”的上行潜力。他表示,近年来公司主要活动集中在第二和第三骨泉砂层以及Wolfcamp XY区域,这些是最佳回报目标。但他认为,随着向北推进,除这些区域外还有更多潜在矿藏,虽位置相对靠后,但却是优质目标。

希基指出,公司已在哈基地区钻探了几口优质井,在沃尔夫坎普地区钻探了一些较深目标。他认为,无论短期还是长期,该地区发展潜力巨大。

二叠纪资源公司称,已确定收购土地中超过100个总运营面积为2英里、净收入利益较高的地点,这些地点将立即争夺资本。公司计划“近期”开发的库存“实现了每桶WTI 30美元的平均盈亏平衡”,且“该资产的基差较小且高回报库存推动了约35%的低再投资率”。

上行潜力还包括增加对现有100多个Permian Resources运营地点的工作权益,以及与其当前位置相邻和周围的非运营土地的权益。公司计划“将其换成现有运营单位的增量权益或建立新的运营单位”。

在电话会议中,当被问及公司达成贸易协议的能力时,希基表示,公司“正在与特拉华盆地所有相关且活跃的人士进行积极的贸易讨论”。他指出,在现有业务范围内,二叠纪资源公司“与该盆地所有规模运营商都存在重大重叠”。收购的约4,500英亩非经营性土地“完全符合我们正在进行的讨论”,有助于优化收购资产以及公司一直致力于交易和整合的一些遗留资产。

希基还表示,非运营门店仅占公司投资组合的一小部分,公司目标是运营门店,将为陆地团队提供更多资源,以便他们追踪并合理地将非上行油田转化为可运营油田。他认为特拉华盆地存在许多“双赢”机会,如这笔大规模交易以及规模较小的贸易,公司目标是运营,因为其成本结构和执行产品具有差异化。

当被问及二叠纪盆地更广泛的并购前景时,希基预计特拉华盆地将长期存在这种规模的机会。他指出,过去3年二叠纪盆地经历了多次大规模整合,且从历史上看,在整合背景下会看到非核心资产的出售。在经济低迷时期,由于卖家积极性可能更高,此类活动有可能回升。

2025年运营计划及目标更新

联席首席执行官James Walter表示,鉴于当前环境,公司将把现金资本支出中值从19 - 21亿美元削减5000万美元(3%)至19 - 20亿美元,但将维持2025年全年平均产量指导值360,000 - 380,000桶油当量/天。

希基称,在高回报库存和业务基本面改善的支撑下,公司预计在2025年剩余时间内,WTI油价在60美元/桶时,将实现与2024年75美元/桶时类似的自由现金流。

2025年,二叠纪资源公司计划投产约275口油井,低于今年早些时候预测的285口,与2024年水平持平,同时将根据大宗商品价格和服务成本,在今年剩余时间内保持灵活性。

希基表示,今年第一季度,公司可控现金成本/桶油当量环比下降4%,钻井和完井成本降至750美元/英尺(与2024年相比下降8%),这有助于产生创纪录的4.6亿美元季度调整后自由现金流。从本质上讲,二叠纪资源公司的开发计划和通过钻头进行的资本配置是一个非常注重回报的公式,即使新的商品价格上涨,这一点也不会改变。虽然回报有所压缩,但公司“仍然通过钻头获得了丰厚的回报”。

考虑到今年整体宏观背景,公司将控制产量并减少全年资本支出。希基表示:“我们可以精准把握节奏……以一种保持最大灵活性的方式做到这一点,并且能够在现在到明年(如果情况好转的话,明年年初)之间的任何时候加大投入。”