7月31日,科思创发布2025年第二季度业绩和上半年业绩报告。

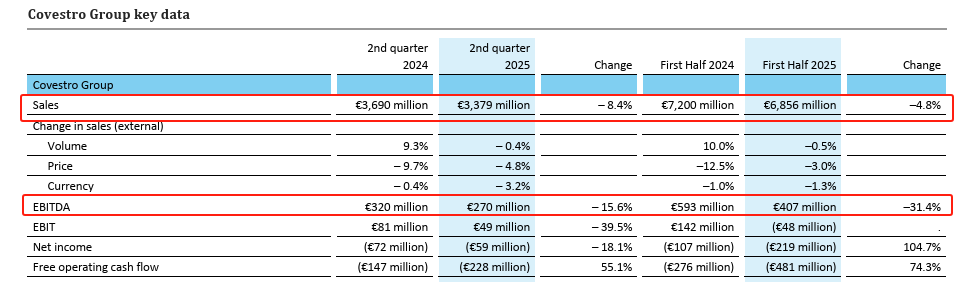

2025年上半年,科思创实现销售额69亿欧元(约合人民币568.6亿元),同比下降4.8%,下降的主要原因是销售价格下降,造成3.0%的负面影响;息税折旧摊销前利润(EBITDA)为4.07亿欧元,同比下降31.4%;自由经营现金流为-4.81亿欧元,去年同期为-2.76亿欧元。

其中,2025年第二季度销售额为34亿欧元,同比下降8.4%;EBITDA为2.7亿欧元,同比下降15.6%,这得益于调整全年预测后冲回的4400万欧元奖金拨备;净利润为-5900万欧元,同比下降18.1%;自由经营现金流为-2.28亿欧元,而去年同期为-1.47亿欧元。

科思创表示,在2025年第二季度的业绩表现不佳,经济环境艰难,而新的贸易壁垒更是雪上加霜。美国进口关税的意外上调,导致一些关键客户行业的全球供应链明显中断,对美出口大幅下降。这导致相关销售市场(尤其是亚太地区)出现严重供应过剩,进而引发全球价格大幅下跌。

虽然销量基本保持稳定,但平均售价下降及汇率因素对业绩带来了显著的负面影响。

科思创首席执行官施乐文博士表示:“经济环境依然充满挑战:地缘政治紧张局势和新的贸易壁垒意外地加剧了第二季度的压力。我们也看到了其带来的后果:产能过剩、价格走势更加严峻,以及经济动能严重不足。这使得我们更加需要放眼未来,坚持既定战略,专注于我们能够掌控的领域。”

因此,科思创于2025年7月11日调整了2025财年的业绩预测,目前预计EBITDA在7亿至11亿欧元之间,此前预测为10亿至14亿欧元;自由经营现金流在-4亿至+1亿欧元之间。对于2025年第三季度,科思创预计EBITDA在1.5亿至2.5亿欧元之间。

扩展特种薄膜产品组合

科思创于2025年6月达成对Pontacol AG的收购协议,战略性地扩展了其在特种薄膜领域的产品组合,并进一步推进其“可持续未来”战略的实施。这家瑞士多层粘合膜制造商将为公司带来位于瑞士和德国的两座专业生产基地,约100名员工。此次收购将通过互补技术、扩大客户和产品组合以及核心职能部门的协同效应,释放出额外的价值创造潜力。此次交易将以现金方式完成,符合科思创保持稳健投资级评级的目标。预计交易将于2025年第三季度完成。

细分业务情况

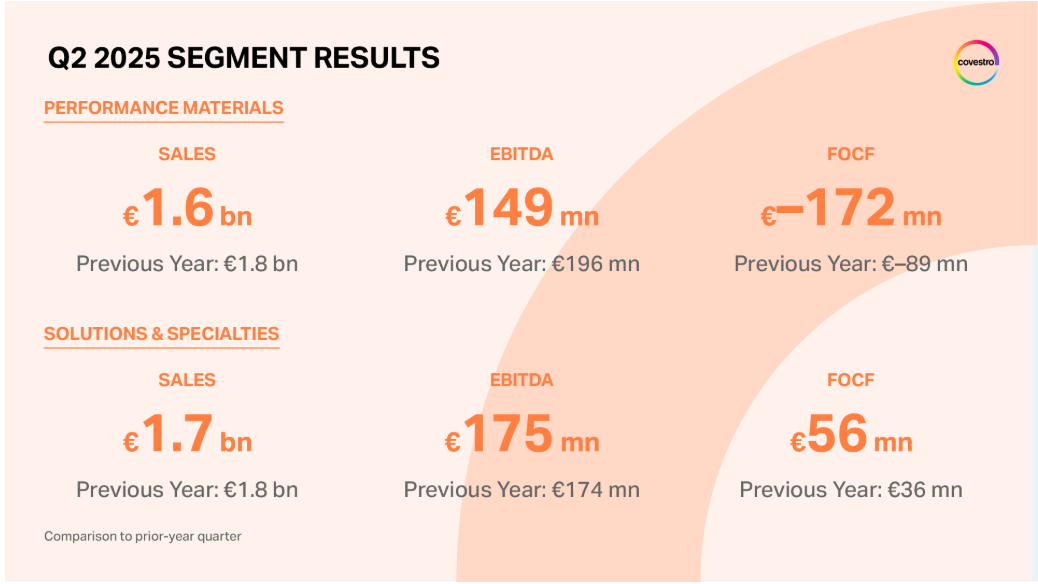

2025年第二季度特性材料业务板块销售额为16亿欧元,同比下降11.8%;EBITDA降至1.49亿欧元,主要受利润率下降以及实施STRONG转型计划的费用影响。自由经营现金流为-1.72亿欧元(去年同期:-8900万欧元)。

2025年第二季度解决方案及特种产品业务板块销售额为17亿欧元,同比下降5.4%;EBITDA达1.75亿欧元,略微增长。“STRONG”转型计划带来的成本降低以及销量增长对业绩产生了积极影响。自由经营现金流达5600万欧元(上年:3600万欧元)。

新任首席商务官

白慕霓(Monique Buch)将于8月1日出任科思创首席商务官 (CCO)。她将负责解决方案和特种化学品业务板块,领导旗下六个事业部,以及全球三大区域的供应链中心。白慕霓将接替苏智雅(Sucheta Govil),后者在科思创的第二个任期于7月31日结束。白慕霓自今年6月起已担任科思创董事会成员。