全球钢材价格分化走势分析:焦煤飙升与市场动态

根据BigMint的月度评估数据,2026年1月全球钢材及原材料价格呈现分化态势。中国铁矿石、印度焦煤与土耳其废钢价格保持稳定或显著上涨,支撑了原材料成本高位运行,而钢材出口价格在不同地区表现不一,关键市场买家多持观望态度或进行价格抵制。

中国进口铁矿石价格(Fe 61%)在1月基本持平,CFR价格为每吨106美元,主要受农历新年前补库活动及粗钢产量回升支撑。印度进口焦煤指数环比大幅上升9%,达到2024年7月以来最高水平,供应紧张是主要推动因素,澳大利亚昆士兰州因恶劣天气影响采矿与物流,多家供应商宣布不可抗力。

土耳其进口废钢价格微涨2%,受收集成本、汇率及运费上升影响,但螺纹钢需求疲软限制了涨幅。俄罗斯方坯报价小幅上升0.3%,出口配额用尽推高价格,但土耳其需求不振与卢布走强抑制了购买兴趣。土耳其螺纹钢出口价格下跌0.7%,冬季建筑需求疲软导致价格承压。

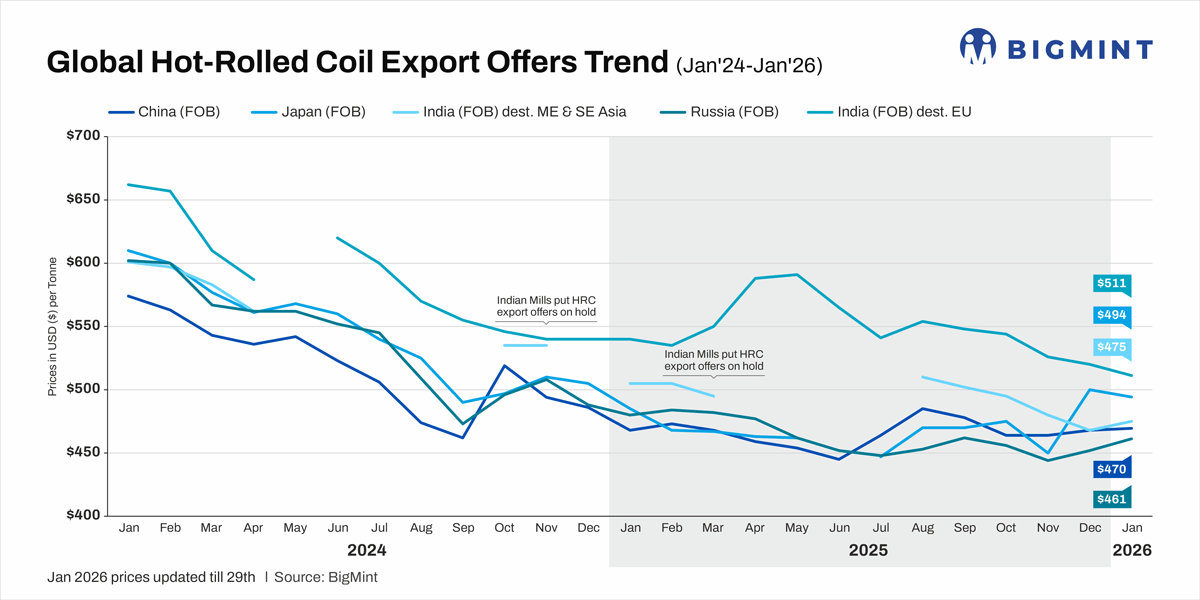

中国热轧卷板出口报价微涨0.3%,新出口许可制度实施后供应收紧,原材料成本提供支撑,但需求降温促使出口商调整报价。印度热轧卷板出口呈现分化:运往欧盟的指数下滑2%,碳边境调节机制(CBAM)实施后贸易放缓;运往中东和东南亚的指数微涨1%,市场保持一定活跃度。一位消息人士表示:“印度钢厂已用尽2026年第一季度配额,买家正依赖钢厂排放数据,多数钢厂已启动验证流程。”

展望2月,全球钢材价格分化趋势可能延续。热轧卷板价格或因供应有限而走强,中国出口商在农历新年期间缺席市场,新税收规定限制低价出货。铁矿石价格可能在节后补库活动中获得支撑,澳大利亚天气因素或维持高位。焦煤价格若需求软化,可能面临下行压力。废钢价格预计持稳,供应紧张与螺纹钢价格疲软的影响相互抵消。

相关推荐

加拿大矿企Surge Copper铜矿项目PFS净现值升至46亿加元

2026-06-16

加拿大GoldCoast筹1060万加元开发加纳近海金矿

2026-06-16

AbraSilver矿业公司在阿根廷La Coipita项目钻获747.5米铜金矿段

2026-06-16

西方星辰资源公司以15万美元加400万股收购美国鹰点钨矿

2026-06-16

加拿大初级矿业公司Pan Global获720万美元融资

2026-06-16

福图纳矿业公司在塞内加尔迪安巴苏德黄金项目环评获批

2026-06-16

西澳大利亚Bellevue金矿获山特维克3730万美元订单

2026-06-16

NVRO Metals 2790万加元收购澳大利亚NTR建设金属中心

2026-06-16

智利钴业公司推进智利南部稀土项目,钻133孔工程进度近25%

2026-06-16

中国徐工在哈萨克斯坦举办零碳智慧矿山论坛

2026-06-16

最新简讯

1

日本ugo推出mini巡检机器人 数据中心巡检时间减半

2

RS工业服务公司在英国戴森工厂安装旋臂起重机系统

3

德国西门子推出Sinamics S220驱动系统

4

RS引入美国传感器制造商“班纳工程”全系列非接触式传感器产品组合

5

意大利利古里亚重启热那亚200亿欧元AI Gigafactory项目候选资格

6

芬兰主动磁轴承技术公司SpinDrive推出Magma X100磁轴承控制器平台

7

福伊特获西班牙托雷洪电站两台水泵水轮机改造,2027年启动

8

美国精密运动控制企业Aerotech发布Automation1六轴紧凑型驱动器

9

法国迪耶普-勒特雷波尔海上风电场首台风机安装完成

10

NextGeo完成利比亚近海天然气项目挖沟作业