固态电池负极技术路线演进与市场前景分析

2026-02-10 14:46

收藏

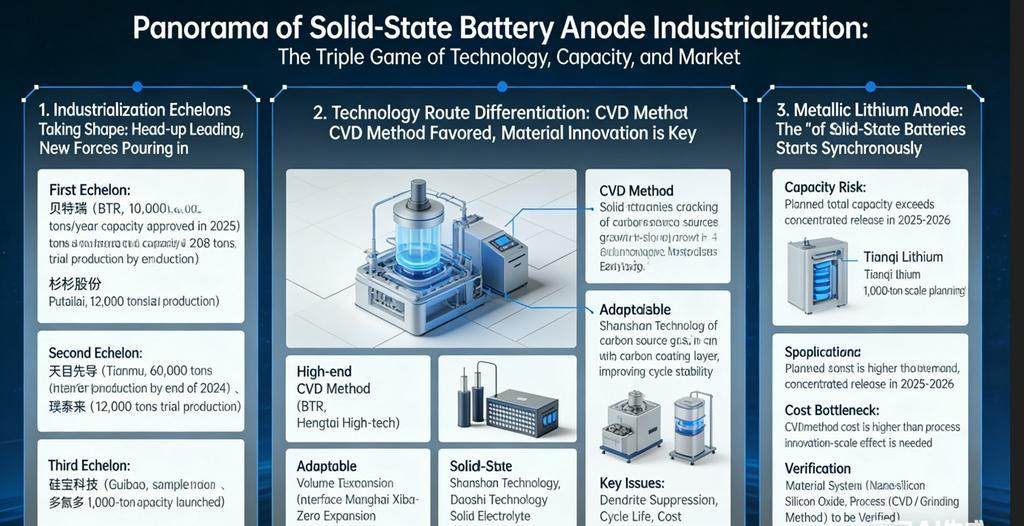

固态电池负极的工业化发展遵循一条明确的技术路线,其进展与电解质体系的成熟程度密切相关。技术路径通常分为三个阶段:首先是兼容与改进阶段,主要应用硅基或复合负极材料;其次是升级与突破阶段,涉及预锂化或复合锂金属负极的引入;第三阶段作为长期目标,旨在实现纯锂金属负极的规模化应用。

根据行业机构SMM的预测,全固态电池的出货量到2028年预计将达到13.5 GWh,而半固态电池的出货量在同一时期可能达到160 GWh。展望2030年,全球锂离子电池的总需求预计约为2,800 GWh,其中电动汽车领域的锂离子电池需求在2024年至2030年期间的复合年增长率估计为11%,储能系统领域的相关需求复合年增长率约为27%,消费电子领域锂电池需求的复合年增长率则在10%左右。

在全球电池市场中,固态电池的渗透率预计在2025年约为0.1%,全固态电池的渗透率到2030年有望提升至约4%,到2035年,全球固态电池的整体渗透率可能接近10%。这些数据反映了固态电池负极技术从硅基向锂金属演进过程中,市场容量和应用前景的逐步扩展。

本文来自全球互联网及战略合作伙伴信息的编译与转载,仅为读者提供交流,有侵权或其它问题请及时告知,本站将予以修改或删除,未经正式授权严禁转载本文。邮箱:news@wedoany.com

最新简讯

1

俄罗斯霍霍利区7月中旬冬小麦单产达80公担/公顷

2

澳大利亚Silver Mines完成Bowdens银矿DFS,储量增30%至9350万盎司

3

澳大利亚时装理事会启动服装智慧工厂可行性研究

4

ABL获巴布亚新几内亚首个FSO项目合同

5

Aluminum Dynamics在美国密西西比州投资2亿美元建铝板坯中心

6

Austral Gold智利Guanaco矿山最新报告:矿山寿命14年,NPV1.92亿美元

7

中国江西昌九高铁全线接触网挂网完成

8

巴拿马拟与加拿大第一量子矿业公司组国有公司重启科布雷铜矿

9

智利计划未来十年投资1000亿美元于铜产业

10

加拿大Purecore完成Bankier关键矿产项目第一阶段勘探

相关视频

告别等待!电站级钠电整装方案来了#宁德时代 #储能 #钠离子电池 #储能系统 #钠电

00:05:22

奇幻华电之沙海能源新图鉴#央企AI视界

00:04:08

山西朔州市新能源重点项目!国家电投中宇怀仁100兆瓦光储一体化项目(二期)全容量并网#工程建设 #山西dou知道

00:00:05

广东省“先立后改”规划建设重大项目!大唐潮州电厂5-6号机组项目5号机组水压试验一次成功#工程建设 #广东dou知道

00:00:05

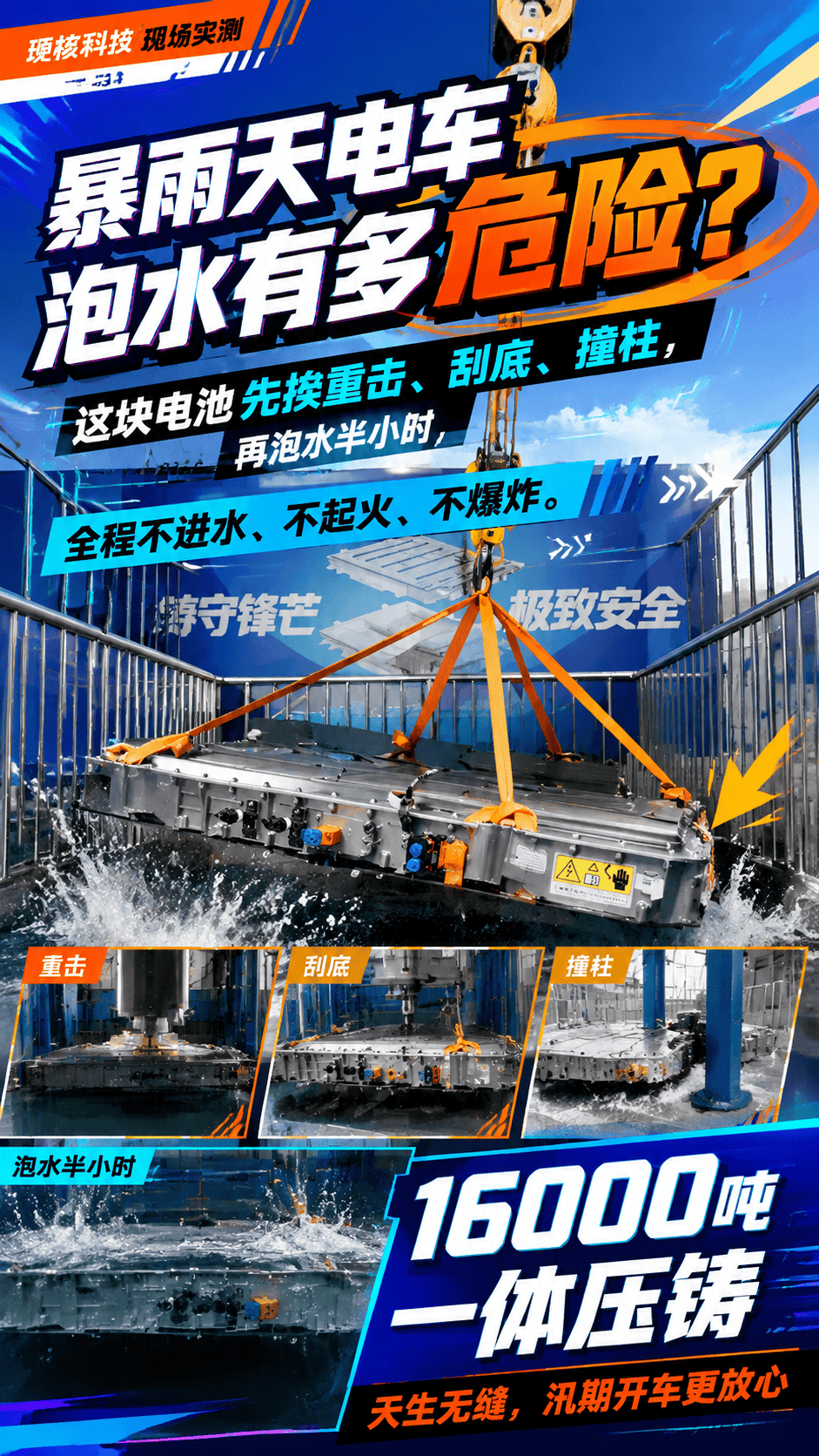

暴雨天电车泡水有多危险?这块电池先挨重击、刮底、撞柱,再泡水半小时 全程不进水、不起火、不爆炸。16000吨一体压铸,天生无缝,汛期开车更放心#马赫电池 #新能源汽车 #电池安全 #防汛

00:01:19

相关推荐

ABL获巴布亚新几内亚首个FSO项目合同

2026-07-23

日本男鹿–潟上–秋田315兆瓦海上风电项目获认证

2026-07-23

施耐德电气在美推出升级版Charge Pro商用充电器

2026-07-23

墨西哥金塔纳罗奥州拟2027年前融资50个光储项目

2026-07-23

Elgin与Erova签署英国112.6兆瓦太阳能购电协议

2026-07-23

伽利略绿色能源在意大利开建5兆瓦太阳能项目

2026-07-23

德国DM与Energiekontor签署11兆瓦太阳能购电协议

2026-07-23

瓦卢瑞克获巴西Atapu 2项目143公里管道合同

2026-07-23

西班牙Prosolia投运葡混合,Grenergy获1亿欧元融资

2026-07-23

美国SRP拟9月提议超1.6吉瓦混合资源项目

2026-07-23