全球铀市场在2026年呈现强劲开局,现货价格于1月份上涨约25%,突破每磅100美元,这是两年来的首次。斯普洛特资产管理公司指出,铀价回升至2024年峰值水平,反映出行业支撑背景较去年更为稳固,去年市场以价格波动为主要特征。斯普洛特的ETF产品总监雅各布·怀特表示,1月份的涨势体现了“投资者关注点的重要转变”,从下游核能主题转向上游供应链,这主要得益于政策明晰度和基本面的改善。

斯普洛特实物铀信托基金作为铀的主要买家之一,今年已向基金增持400万磅,总持有量接近7900万磅。这一购买行为与现货价格上涨同步发生,此前核能行业在年初表现活跃,例如Meta公司于1月初与美国三家公用事业公司签署协议,为其数据中心采购电力,涉及Vistra、TerraPower和Oklo等供应商,协议覆盖到2035年高达6.6吉瓦的电力,以支持其人工智能服务器运营。

政策因素成为铀市场的重要推动力。斯普洛特分析师在报告中强调,美国的关键矿产框架明确了铀对能源和国家安全的关键作用,可能促使政府提供更多支持,如近期宣布的27亿美元资金,用于加强国内铀浓缩服务。怀特写道:“更广泛地说,这些行动基于明确目标:到2050年将美国核能容量翻两番,包括到2030年有10座新的大型反应堆在建。如果实现这一目标,将需要大量额外的铀供应。”他还推测,美国政府可能考虑持有铀矿商股权以换取价格保障协议,类似做法已在其他关键材料领域出现。

供应方面,铀市场面临收紧态势。斯普洛特分析师指出,2025年12月哈萨克斯坦加强对铀勘探的控制,成为市场转折点。该国国有矿商Kazatomprom表示,当前价格不足以激励未来生产,除非铀价进一步上涨,否则供应将受限。全球范围内,矿山开发缓慢和供应基础集中且投资不足,可能扩大市场赤字。随着核能需求增长和人工智能数据中心建设持续推进,供应问题预计将加剧。

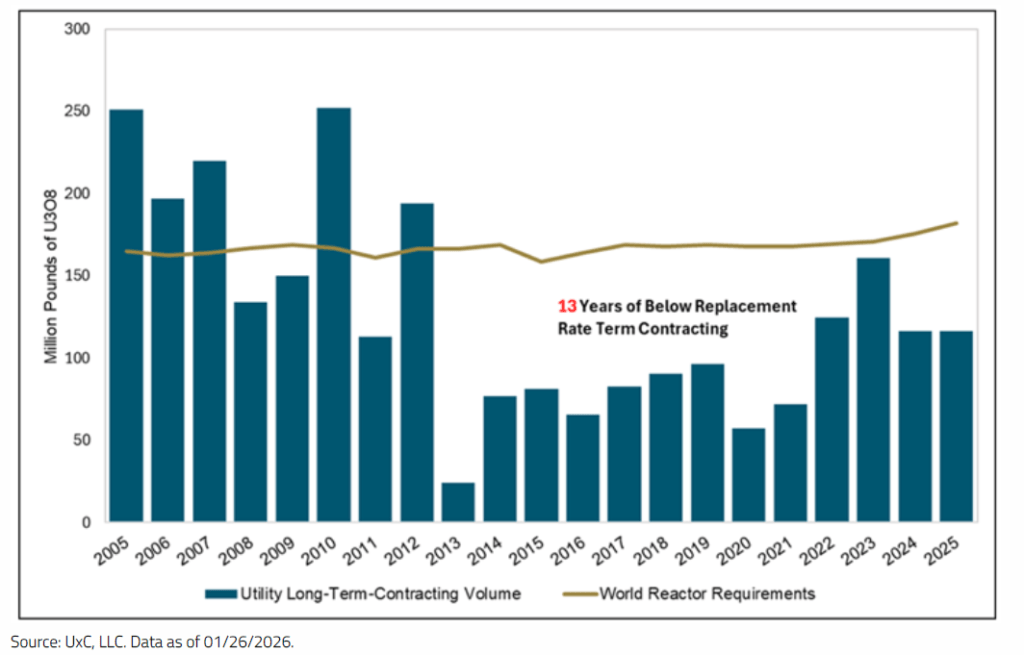

铀合同签订长期滞后,进一步推高了价格和市场动能。公用事业公司通常提前数年采购核燃料,但2025年合同签订连续第13年低于替代率,将未满足需求延后。这种延迟采购增加了未来市场压力,公用事业公司可能被迫以更大数量重返市场,面临选择减少和价格上升的风险。斯普洛特认为,2026年决策对2030年代初期的供应至关重要,合同签订在2025年底已显现回升迹象。怀特总结道,铀市场以建设性格局进入2026年,“1月份提前提醒了铀在基本面收紧和情绪转变时的非线性行为。”总体来看,铀市场在政策支持、供应紧张和需求增长的共同作用下,正积聚显著动能。