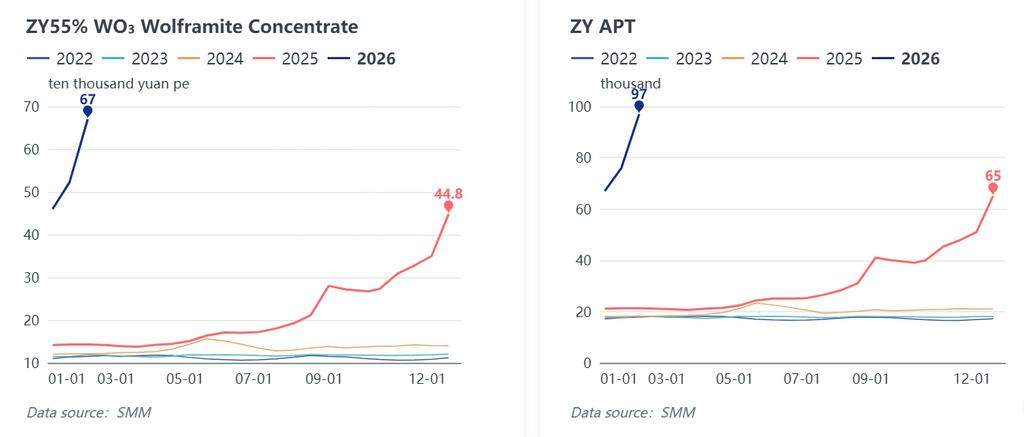

本周,钨市场延续强势上行态势,原料端现货供应紧张格局日益凸显,产业链各产品价格集体上涨。叠加春节前的节日效应,市场呈现“价涨量缩”的运行特征。今日,包括崇义在内的钨企发布新一轮长单价格:崇义某大型钨企将2月上半月55%黑钨精矿长单采购价环比上调14.7万元/标吨至66.9-67万元/标吨,仲钨酸铵(APT)价格上调30万元至97万元/标吨。长单价格的大幅上调再次点燃市场热情,海外国际市场亦联动上行。短期内,强势市场格局预计仍将持续。

截至2月5日,国内钨原料及深加工产品价格持续攀升。65%黑钨精矿成交价已飙升至65万元/标吨以上,年内累计涨幅达20万元/吨。高品位矿源稀少,市场偏向卖方,下游多以被动跟涨为主。70钨铁最高报价达90.5万元/基吨,年内累计涨幅25.9万元/吨。SMM仲钨酸铵(APT)报价收于97万元/吨,年内累计上涨30万元/吨,部分持货商午后报价已接近100万元/吨。钨粉最高报价突破160万元/吨,年内累计上涨50万元/吨。基于当前APT价格,粉末环节利润空间可观,但行业让利空间有限。持货商报价态度坚决,迫使部分硬质合金企业转向采购APT原料,将粉末加工外包给代工厂。

尽管价格持续上涨,但本周市场整体活跃度未明显提升。春节前夕,贸易商操作谨慎,采购多为刚性需求驱动,仅少量节前备货,无大规模囤积行为。部分下游企业因价格高企而暂停采购计划,采取观望态度。节日效应逐渐显现,部分企业进入节前停工状态,导致市场交易频率下降。硬质合金行业作为钨的核心需求领域,占钨总需求的58%,其对原料的采购需求直接驱动市场走势。本周,钨粉等原料价格的飙升大幅推高了硬质合金生产成本——碳化钨等钨材占硬质合金刀具生产成本的80%以上。多数硬质合金企业被迫缩减采购规模,仅维持刚性需求生产,进一步抑制了市场交易活跃度。

在废钨市场,本周整体供应紧张格局持续。受原生钨原料供应缺口扩大驱动,再生钨作为重要补充来源,市场需求旺盛。然而,春节前夕,废钨回收量有所下降,部分持货商节前变现需求增加,导致本周废钨价格涨幅趋缓。截至今日,废钨条报价为835元/公斤,较年初上涨235元/公斤。SMM测算,2025年中国钨再生回收率约为33%,低于发达国家50%以上的水平。在今后矿原料市场供应紧张格局持续的背景下,中国废钨市场容量有望继续扩大。同时,需持续关注中国废钨进口政策可能出现的调整。

截至今日,国际市场钨价部分上涨,与国内市场联动上行。欧洲APT交易价格已升至每吨度1500美元,欧中价差进一步收窄。欧洲市场供应紧张局面未改,短期内价格预计将继续追涨。短期来看,原料端现货供应紧张格局难以快速缓解,持货商惜售情绪将持续,意味着钨市场预计将维持强势上行趋势。需重点关注临近春节可能带来的潜在影响:一方面,节日期间市场交易将暂停,部分企业节前备货需求的集中释放是否会影响短期价格走势;另一方面,节后市场复工节奏、原料供应恢复情况以及下游需求释放强度,将决定后续价格能否维持高位。具体而言,节后硬质合金行业复产情况值得重点关注——若下游制造业复苏带动硬质合金需求释放,将进一步提振钨原料采购需求,支撑钨价延续强势。对于废钨市场,应关注节后再生企业复工进度、废钨回收量变化以及再生利用率的提升。若再生钨供应增加,或可在一定程度上缓解原料紧张压力,抑制钨价过度上涨。