根据伍德麦肯兹(Wood Mackenzie)的最新分析,上游行业的支出可能需要增加30%,这一需求增长主要源于能源转型的延迟。这一结论出自该公司的最新报告《承受压力:上游如何满足延迟的能源转型需求》,该报告深入探讨了因能源转型步伐放缓,为满足长期高石油和天然气需求所需的额外资源与支出情况。

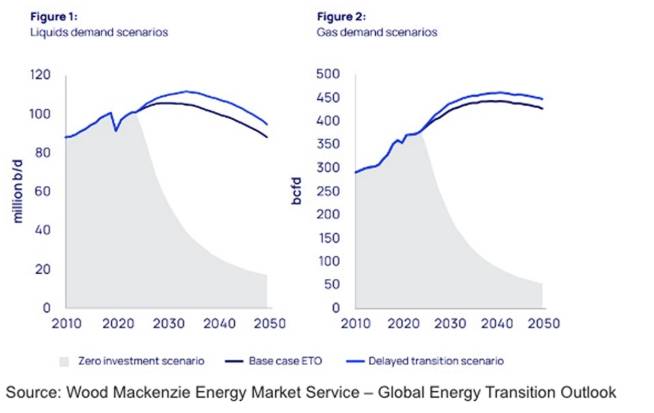

伍德麦肯兹指出,由于能源转型的延迟,全球石油和天然气供应需求预计将增加5%,进而要求上游行业的年度资本投资相应增加30%。具体而言,到2050年,液体燃料的需求预计将比伍德麦肯兹基于当前能源转型进度的基本预测高出平均600万桶/日(即6%),而天然气需求在同一时期内则将增加150亿立方英尺/日(即3%)。这种增长趋势凸显了能源转型过程中出现的波折和不确定性。

为了满足这一因能源转型延迟而产生的额外需求,伍德麦肯兹认为,全球石油和天然气行业虽然可以利用现有资源和未来的勘探活动,但这一过程必须伴随着大量的投资。分析师们估计,上游支出的增加幅度达到30%,将使年度开发成本从基准情景下的5070亿美元跃升至6590亿美元。这一数字反映了能源转型延迟对上游行业投资规模的直接影响。

然而,尽管有需求增加的迹象,但伍德麦肯兹也警告称,增加支出并非易事。特别是在能源转型的大背景下,更多的活动将对供应链带来巨大的压力,部分供应链已经接近满负荷运转,这可能导致项目成本的膨胀。这一挑战进一步凸显了能源转型过程中需要平衡各方利益和需求的复杂性。

伍德麦肯兹上游分析主管弗雷泽·麦凯(Fraser McKay)补充道,如果市场前景有所改善,并且对需求的持久性有更强的信心,那么企业计划价格将会上涨。他进一步说明:“在这种环境下,更高的开发单位成本和盈亏平衡点可能是可以接受的,尤其是在考虑到能源转型的长期性和不确定性时。”

此外,伍德麦肯兹还预测,由于能源转型延迟导致的供应成本上升,可能会推高石油和天然气的价格。该公司的“石油供应模型”预测,在延迟转型的情景下,布伦特原油价格将在2030年代升至每桶100美元以上,并在2050年降至每桶90美元左右,这一水平平均比同期基于正常能源转型进度的基准情景高出约20美元/桶。这一预测再次强调了能源转型延迟对能源市场和价格体系的深远影响。

根据伍德麦肯兹(Wood Mackenzie)的最新分析,上游行业的支出可能需要增加30%,这一需求增长主要源于能源转型的延迟。这一结论出自该公司的最新报告《承受压力:上游如何满足延迟的能源转型需求》,该报告深入探讨了因能源转型步伐放缓,为满足长期高石油和天然气需求所需的额外资源与支出情况。

伍德麦肯兹指出,由于能源转型的延迟,全球石油和天然气供应需求预计将增加5%,进而要求上游行业的年度资本投资相应增加30%。具体而言,到2050年,液体燃料的需求预计将比伍德麦肯兹基于当前能源转型进度的基本预测高出平均600万桶/日(即6%),而天然气需求在同一时期内则将增加150亿立方英尺/日(即3%)。这种增长趋势凸显了能源转型过程中出现的波折和不确定性。

为了满足这一因能源转型延迟而产生的额外需求,伍德麦肯兹认为,全球石油和天然气行业虽然可以利用现有资源和未来的勘探活动,但这一过程必须伴随着大量的投资。分析师们估计,上游支出的增加幅度达到30%,将使年度开发成本从基准情景下的5070亿美元跃升至6590亿美元。这一数字反映了能源转型延迟对上游行业投资规模的直接影响。

然而,尽管有需求增加的迹象,但伍德麦肯兹也警告称,增加支出并非易事。特别是在能源转型的大背景下,更多的活动将对供应链带来巨大的压力,部分供应链已经接近满负荷运转,这可能导致项目成本的膨胀。这一挑战进一步凸显了能源转型过程中需要平衡各方利益和需求的复杂性。

伍德麦肯兹上游分析主管弗雷泽·麦凯(Fraser McKay)补充道,如果市场前景有所改善,并且对需求的持久性有更强的信心,那么企业计划价格将会上涨。他进一步说明:“在这种环境下,更高的开发单位成本和盈亏平衡点可能是可以接受的,尤其是在考虑到能源转型的长期性和不确定性时。”

此外,伍德麦肯兹还预测,由于能源转型延迟导致的供应成本上升,可能会推高石油和天然气的价格。该公司的“石油供应模型”预测,在延迟转型的情景下,布伦特原油价格将在2030年代升至每桶100美元以上,并在2050年降至每桶90美元左右,这一水平平均比同期基于正常能源转型进度的基准情景高出约20美元/桶。这一预测再次强调了能源转型延迟对能源市场和价格体系的深远影响。