核心判断:电缆行业仍处于电气化、数字化和电网升级共同拉动的扩张周期,但增长质量已经从常规低压线缆的规模竞争,转向高压超高压电缆、海底电缆、特种工业电缆、数据中心与新能源汽车线缆等高可靠场景。铜、铝、绝缘料等原材料价格波动决定短期利润,认证、交付、工程经验和本地化服务决定海外项目准入。

分析范围:本文以全球电线电缆市场为主,兼顾中国、欧美、印度、中东、东南亚等重点区域,覆盖电力电缆、低压/中压/高压电缆、海底电缆、通信电缆、工业特种电缆与新能源汽车相关线束。

一、核心 KPI:需求扩张与成本压力同时存在

|

指标 |

核心数字 |

口径与含义 |

|

全球市场规模 |

2024年约2202.8亿—2678亿美元 |

Fortune Business Insights 与 Global Market Insights 对全球线缆市场的统计口径不同,均显示行业维持较大体量。 |

|

2025年市场估算 |

约2309亿—2330亿美元 |

Grand View Research 估算 2025 年为2309亿美元;Fortune 估算 2025 年为2330亿美元。不同口径下量级接近。 |

|

亚太区域份额 |

2025年约37.85% |

Grand View Research 披露亚太为全球最大区域市场,主要由中国、印度、东南亚工业化和电网投资支撑。 |

|

中国市场规模 |

2023年销售收入约1.20万亿元 |

东吴证券研究所引用华菱线缆招股说明书及产业数据,显示中国是全球最大生产和消费市场之一。 |

|

中国出口能力 |

2024年HS8544出口约336亿美元 |

OEC 数据显示中国为绝缘电线电缆(HS8544)最大出口国,其后为墨西哥和美国。 |

|

全球电网投资 |

2025年前后约4000亿美元/年 |

IEA《World Energy Outlook 2025》显示电网投资增速慢于发电投资,电网扩容是电缆需求的核心长期变量。 |

这些 KPI 显示,电缆行业不是单一建筑材料市场,而是与电网、制造业、交通、电信、数据中心、海洋工程和新能源高度耦合的基础工业品市场。需求端仍有扩张基础,供给端却呈现常规产品竞争激烈、高端产品认证和交付能力不足的结构性矛盾。

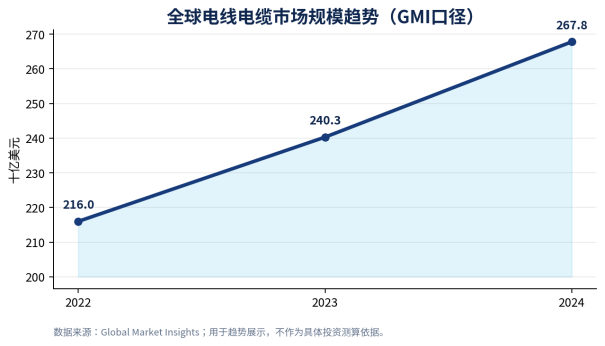

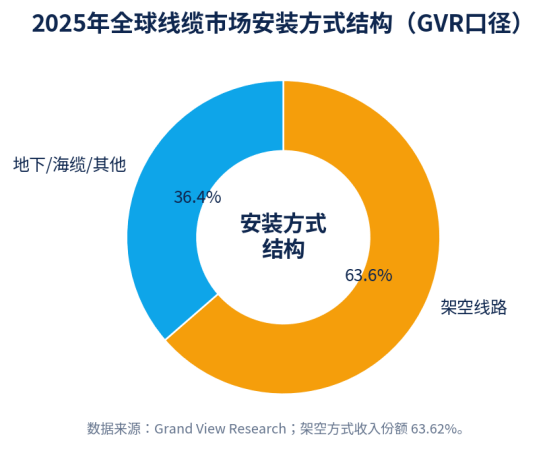

二、图表观察:市场规模、安装结构与贸易格局

公开市场研究机构对全球电线电缆市场规模判断存在差异,但方向一致:2022—2025 年行业维持增长。差异主要来自是否纳入通信线缆、汽车线束、特种电缆、附件,以及终端销售收入和制造出货的统计方式。

图 2 全球电线电缆市场规模趋势(Global Market Insights 口径)

图 3 2025 年全球线缆市场安装方式结构(Grand View Research 口径)

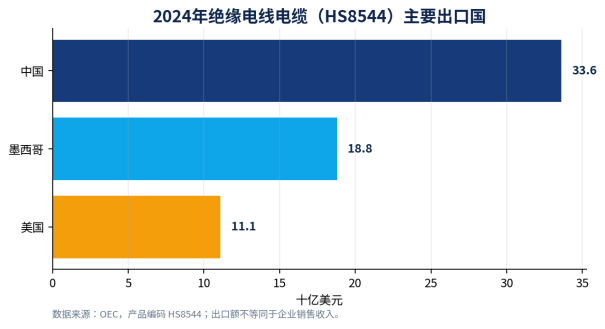

图 4 绝缘电线电缆主要出口国(OEC,HS8544,2024)

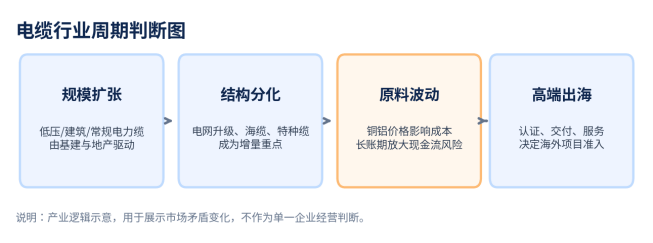

图 5 电缆产业周期判断图

三、行业仍处扩张周期,但主矛盾已经变化

电缆行业的基础需求来自电力传输、建筑配电、工业装备、通信网络和交通设施。过去,常规低压线缆和建筑线缆更多受房地产、基础设施和制造业固定资产投资驱动;现在,新增需求的重心正在向电网改造、可再生能源并网、数据中心供电、EV 充电、轨道交通、海上风电、油气化工和高端制造场景转移。

IEA 在电网研究中指出,2024 年已有约 1650GW 太阳能和风电项目处于高级开发阶段但等待并网,输电投资 2023 年达到约 1400 亿美元,并且到 2030 年代中期需超过 2000 亿美元/年。对电缆企业而言,这意味着高压、超高压、地下电缆和海底电缆需求不是短期库存周期,而是电力系统升级的结构性需求。

主矛盾同时发生变化:常规产品产能充足、价格竞争激烈,高端电缆则受制于导体材料、绝缘体系、屏蔽结构、耐火阻燃、局放控制、海工敷设、型式试验和长期运行记录。企业竞争不再只是产能和价格,而是交付可靠性、工程案例、认证体系、现金流和海外服务半径。

四、区域市场分化:增长来源正在重构

全球电缆需求具有强区域属性。中国和亚太仍是制造和消费中心;欧美市场更重视老旧电网更新、海上风电接入、数据中心和建筑安全规范;印度受电网投资、铁路、电气化和制造业扩张驱动;中东受油气、城市基础设施、海水淡化、数据中心和新能源项目拉动;东南亚则处在工业园区、电力基础设施和出口制造业升级阶段。

|

区域 |

需求驱动 |

重点产品 |

约束因素 |

|

中国 |

电网升级、特高压、配网改造、新能源并网、工商业用电、轨道交通。 |

高压/超高压电缆、中压配网电缆、阻燃耐火建筑线缆、工业特种缆。 |

低端产能竞争激烈,价格周期和账期压力大;高端产品需持续验证。 |

|

欧洲 |

老旧电网更新、海上风电、跨境互联、建筑安全和低碳采购。 |

海缆、地下高压电缆、低烟无卤阻燃线缆、可追溯供应链。 |

CE、CPR、碳足迹、劳工和可追溯要求提高准入门槛。 |

|

美国 |

电网韧性、数据中心、再工业化、充电基础设施和新能源接入。 |

中高压电缆、建筑线缆、数据中心电力电缆、EV 充电线缆。 |

本土制造倾向、认证、州级规范和关税风险影响供应链选择。 |

|

印度 |

输配电扩建、城市化、铁路电气化、制造业投资。 |

中压配网、低压建筑线缆、工业线缆、光伏与风电连接线缆。 |

价格敏感但增长快,本地认证和本地渠道重要。 |

|

中东 |

油气、海水淡化、城市建设、数据中心、光伏基地和绿氢前端电源。 |

耐高温、耐油、阻燃、防腐、海工和大型电站电缆。 |

极端环境可靠性、项目融资和本地代理服务是关键。 |

|

东南亚 |

工业园区、电力扩容、港口物流、电子制造、数据中心。 |

中低压电缆、工业控制电缆、通信线缆、厂房配电线缆。 |

标准体系分散,渠道、本地化库存和售后决定订单稳定性。 |

五、供需关系与价格周期:铜铝价格决定短期利润,高端产品决定长期溢价

电缆行业原材料占成本比重高,铜、铝、绝缘料、护套料和钢带价格波动会快速传导至生产成本。华经产业研究院等公开研究通常认为中国电线电缆材料成本占比较高,部分口径中原材料占比接近七成。铜价上行时,企业若无法通过价格联动条款转嫁成本,毛利率会受到明显压缩;铜价下行时,库存计价和订单重定价也会形成利润波动。

常规电缆供给充足,市场竞争常表现为低价中标、账期拉长和区域性产能过剩。与之相反,高压海缆、核电电缆、轨交电缆、风电电缆、矿用电缆、耐火阻燃安全电缆等领域存在较强认证壁垒和案例壁垒,企业需要长期技术验证、检测资质、工程服务和质量追溯能力。

|

产业链环节 |

当前压力 |

增量机会 |

企业应对重点 |

|

铜/铝导体 |

价格波动、库存成本和套保能力影响利润。 |

长期电网扩容与新能源用电提高导体需求。 |

建立价格联动条款、库存管理和套保机制。 |

|

绝缘与护套材料 |

环保、阻燃、耐温、低烟无卤要求提高配方门槛。 |

建筑安全、轨交、核电、海工提高特种材料需求。 |

强化配方研发和供应商质量验证。 |

|

常规低压电缆 |

同质化严重,价格竞争和回款压力大。 |

建筑、配网、工商业仍有稳定需求。 |

控制成本、提高渠道周转,避免低质低价竞争。 |

|

中高压电缆 |

制造、检测、局放控制和附件匹配要求高。 |

电网升级、工业园区、数据中心和新能源接入。 |

加强型式试验、工程案例和售后体系。 |

|

海底电缆 |

资本开支大、产能释放慢、交付周期长。 |

海上风电、岛屿供电、跨海互联和油气海工。 |

布局海工敷设、运维船队和长期客户绑定。 |

|

通信与数据中心线缆 |

技术迭代快,铜缆与光缆替代关系变化。 |

AI 数据中心、云计算、5G/6G 和工业互联网。 |

从单纯线缆转向布线系统、认证和交付服务。 |

六、项目经济性:电缆从成本项变成可靠性资产

在电网、数据中心、轨道交通、海上风电和大型工业项目中,电缆金额通常不是系统成本中最高的单项,但一旦发生故障,停电、停产、维修、开挖、海上抢修和违约成本会远高于采购价差。因此,高端项目的采购逻辑正在从“最低价中标”逐步转向“全生命周期可靠性”。

|

应用场景 |

关键技术变量 |

经济性影响 |

采购关注点 |

|

输配电工程 |

导体截面、绝缘等级、载流量、敷设环境、局放水平。 |

电缆故障会造成停电和并网延迟,影响电网投资效率。 |

重视型式试验、运行案例和附件系统匹配。 |

|

海上风电 |

动态海缆、阵列缆、送出缆、抗拉抗扭、海床条件。 |

海缆故障维修周期长、船舶和窗口期成本高。 |

选择有海工交付能力和长期运维能力的供应商。 |

|

数据中心 |

低压配电、中压接入、阻燃低烟、持续供电可靠性。 |

电力中断影响算力服务 SLA,可靠性优先级高。 |

关注防火等级、冗余配电和批量交付能力。 |

|

新能源汽车/充电 |

充电线缆、车内高压线束、柔韧性、耐温耐磨。 |

大功率快充推动液冷、耐高温和高柔性需求。 |

与整车厂、充电设备商共同验证。 |

|

轨道交通 |

阻燃、低烟无卤、耐振动、抗干扰和寿命。 |

质量问题会影响运营安全和检修成本。 |

满足轨交认证和批量一致性要求。 |

七、技术路线与产品竞争:常规线缆看成本,高端线缆看验证

电缆技术并非单纯的导体加绝缘。不同应用对载流能力、绝缘体系、阻燃等级、耐火时间、耐温、耐油、耐腐蚀、耐弯曲、抗拉强度、电磁屏蔽、局部放电和寿命验证要求差异明显。电缆企业的技术竞争,本质上是材料、工艺、装备、检测和工程应用经验的综合竞争。

|

产品路线 |

市场阶段 |

技术重点 |

竞争逻辑 |

|

低压建筑线缆 |

成熟度高,价格竞争充分。 |

阻燃、耐火、低烟无卤、环保材料。 |

地产与基建周期影响大,利润率通常较低。 |

|

中压配网电缆 |

需求稳定,配网改造和园区用电支撑。 |

交联聚乙烯绝缘、附件可靠性、局放控制。 |

区域渠道和电网客户资质重要。 |

|

高压/超高压电缆 |

技术门槛高,电网和大型项目驱动。 |

绝缘厚度控制、屏蔽、局放、长期运行验证。 |

需型式试验、工程案例和系统交付能力。 |

|

海底电缆 |

高资本和高技术壁垒。 |

铠装、抗拉、动态弯曲、防水、海工敷设。 |

产能稀缺、交期长,项目经验决定竞争力。 |

|

特种工业电缆 |

小批量多规格,客户定制强。 |

耐高温、耐油、耐腐蚀、柔性、抗干扰。 |

适合毛利改善,但研发和认证周期长。 |

|

通信/数据中心线缆 |

铜缆与光缆并行,布线系统化。 |

高速传输、低损耗、抗干扰和模块化交付。 |

AI 数据中心提高可靠供电和高速连接要求。 |

八、产业链、贸易壁垒与出海机会

中国是全球电线电缆制造能力最完整的国家之一,常规产品具备成本和交付优势,但海外中高端项目不是简单出口逻辑。欧美市场强调 UL、CSA、CE、CPR、RoHS、REACH、IEC、DNV 等认证和供应链合规;中东项目重视耐高温、耐油气环境和大型工程交付;印度、东南亚、非洲更看重价格、渠道、库存和售后。

OEC 数据显示,2024 年中国是绝缘电线电缆 HS8544 最大出口国,出口额约 336 亿美元。出口规模说明中国制造具有全球供给能力,但贸易优势需要向“标准适配、认证齐全、本地服务、快速交付、工程总包协同”升级。

|

目标区域 |

项目机会 |

重点产品 |

进入策略 |

|

中东 |

油气、电力、海水淡化、数据中心、光伏基地。 |

耐高温、耐油、阻燃、防腐、海工电缆。 |

与 EPC、业主和本地代理绑定,提供工程文件和售后服务。 |

|

东南亚 |

工业园区、电网扩建、电子制造、城市建设。 |

中低压配电电缆、工业控制电缆、通信线缆。 |

建设区域仓储和本地认证体系,缩短交付周期。 |

|

非洲 |

矿业、电力接入、微电网、通信网络。 |

矿用电缆、配网电缆、光伏储能线缆。 |

金融方案、渠道信用和备件服务比单价更关键。 |

|

欧洲 |

电网更新、海上风电、建筑安全、低碳采购。 |

海缆、高压地下电缆、低烟无卤阻燃线缆。 |

满足 CPR、CE、碳足迹和可追溯要求。 |

|

拉美 |

矿业、电网、可再生能源、城市基础设施。 |

中压电缆、矿用特种缆、风光项目线缆。 |

关注汇率、付款条件和本地合作伙伴。 |

九、未来市场判断与风险提示

未来 1—3 年,电缆行业仍将受益于电网投资、可再生能源接入、数据中心建设、交通电气化和工业升级,但企业盈利分化会加剧。常规线缆企业若缺乏成本控制和渠道议价能力,将继续承受价格和账期压力;具备高压、海缆、特种缆、轨交、核电、数据中心和海外认证能力的企业,更容易获得结构性增长。

|

风险类别 |

表现 |

应对方向 |

|

原材料价格风险 |

铜、铝、塑料和橡胶价格波动影响成本和库存价值。 |

签订价格联动条款,建立套保和库存控制机制。 |

|

产能过剩风险 |

低压和常规电缆同质化竞争,低价中标压低利润。 |

减少低质低价订单,向特种和系统化交付升级。 |

|

政策与认证风险 |

不同市场的建筑防火、环保、碳足迹和电气标准差异明显。 |

提前布局 UL、CSA、CE、CPR、IEC、DNV 等认证。 |

|

工程交付风险 |

海缆、轨交、电网项目交付周期长,质量问题代价高。 |

强化检测、现场服务、项目管理和质量追溯。 |

|

融资与账期风险 |

大客户账期拉长、海外项目汇率和收款不确定性增加。 |

优化客户结构,设置授信边界和汇率管理方案。 |

|

技术替代风险 |

通信场景中光纤替代部分铜缆;高压直流和新材料改变产品结构。 |

跟踪系统架构变化,布局光电复合、特种材料和高端连接方案。 |

十、结论:系统价值重构阶段

电缆行业仍在增长,但增长质量已经变化。常规低压线缆的增量空间更多来自区域建设和替换需求,难以支撑长期高利润;真正具有结构性价值的方向集中在电网升级、高压超高压、海底电缆、数据中心、EV 充电、轨道交通、油气化工、矿山和高安全等级建筑线缆。

企业竞争重点正在从“谁产能更大、价格更低”转向“谁能进入高可靠项目供应链”。未来受益企业通常具备四类能力:第一,原材料和成本管理能力;第二,高端产品的研发、检测和认证能力;第三,工程项目交付和售后服务能力;第四,海外本地化渠道与合规能力。承压企业则集中在常规产品占比高、客户账期长、无认证壁垒、缺少项目案例和现金流管理薄弱的中小企业。

对维度网平台上的供应商、设备厂家和工程企业而言,电缆市场的机会不只是销售单品,而是围绕电力工程、能源工程、数据中心、矿山、石化、轨交、海工和新能源项目提供“产品+认证+交付+服务”的组合能力。电缆正在从工程采购中的普通材料,变成决定系统安全、并网效率和项目生命周期成本的关键基础部件。