一、核心判断:行业仍在增长,但增长逻辑已经换挡

2025年至2026年上半年,光缆光纤行业的主线不是传统电信网络继续大规模铺量,而是由AI数据中心、云厂商算力园区互联、低时延干线、海底光缆和发展中国家宽带补短板共同驱动的结构性复苏。传统G.652.D普通通信光纤仍是基本盘,但增长弹性正在向G.657.A1/A2弯曲不敏感光纤、高纤芯带状光缆、G.654.E超低损耗干线光纤、空芯光纤试验应用和数据中心连接组件迁移。

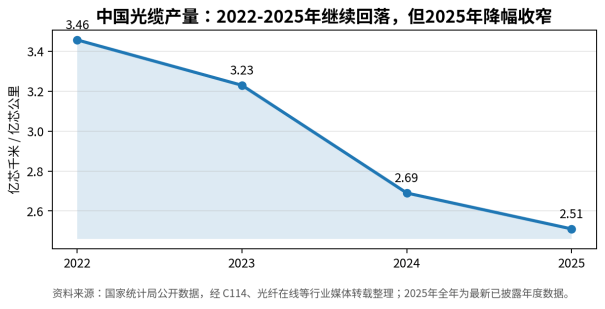

中国市场仍处在消化上一轮5G与FTTH建设高峰后的再平衡阶段。国家统计局数据显示,2025年国内光缆产量为2.51亿芯千米,同比下降5.3%,降幅较2024年的18.2%明显收窄。工信部《2025年通信业统计公报》显示,2025年全国新建光缆线路211.3万公里,光缆线路总长度达到7499万公里,FTTH/O端口达到12.1亿个,10G PON端口达到3162万个。这组数据说明,网络底座仍在增厚,但增量已经不再主要来自普通接入网铺设,而是来自千兆/万兆升级、算力网络协同和低时延专线。

全球市场的增量更集中在北美、印度、欧洲局部市场、海底光缆以及云厂商数据中心。2026年1月,Corning与Meta宣布最高60亿美元的多年期光纤、光缆及连接产品协议;2026年5月,NVIDIA与Corning宣布扩大美国光连接制造产能10倍、美国光纤产能提升50%以上;2026年6月,Amazon又宣布与Corning达成多年期、数十亿美元级光纤协议。这些事件表明,光纤光缆正在从运营商资本开支周期品,进入AI基础设施关键材料与连接系统的供应安全周期。

表1 光缆光纤行业2025-2026年核心KPI

|

KPI |

最新值/变化 |

时间口径 |

产业含义 |

|

中国光缆产量 |

2.51亿芯千米,-5.3% |

2025全年 |

产量仍降,但降幅明显收窄,行业从去库存进入筑底阶段 |

|

全国光缆线路总长度 |

7499万公里;当年新建211.3万公里 |

2025年底 |

网络覆盖仍在延伸,但新增结构更偏千兆/万兆与算网协同 |

|

FTTH/O端口 |

12.1亿个,占宽带端口96.8% |

2025年底 |

家庭接入渗透趋近高位,普通接入网增速弹性降低 |

|

10G PON端口 |

3162万个,净增341.9万个 |

2025年底 |

千兆与万兆升级成为国内光纤需求的结构性支撑 |

|

全球光纤光缆需求 |

同比增长约4.1% |

2025年CRU口径 |

全球需求温和复苏,增长不再平均分布 |

|

数据中心光纤光缆需求 |

同比增长约75.9% |

2025年CRU口径 |

AI算力成为最强增量来源,高密度与低损耗产品受益 |

|

Corning光通信业务收入 |

62.74亿美元,+35% |

2025全年 |

海外高端光纤与连接系统景气度明显高于普通电信光缆 |

二、行业阶段:从普通电信铺量周期转向高规格连接价值周期

光缆光纤的需求并未消失,但需求结构已经变化。传统运营商网络建设中,普通接入网和移动回传光缆的需求与电信资本开支、宽带用户净增、5G基站建设节奏高度相关;当FTTH/O端口占比达到96.8%、5G广覆盖基本完成后,普通光缆的需求弹性自然下降。

图1 中国光缆产量2022-2025年变化:2025年仍降,但降幅显著收窄

产量下降不能简单理解为行业衰退。2025年中国光缆产量仍低于2022年高点,但三大运营商集采规模重新放大,说明行业的库存与价格压力正在缓慢修复。中国移动2025-2026年普通光缆集中采购规模约9884万芯公里,最高投标限价约56.75亿元;中国联通集团级光缆采购规模为6578.59万芯公里;中国电信2025-2026年度光缆集采则进一步补齐需求。价格端仍需观察,但“极低价抢量”的逻辑正在被交付能力、产品规格和长期供应安全替代。

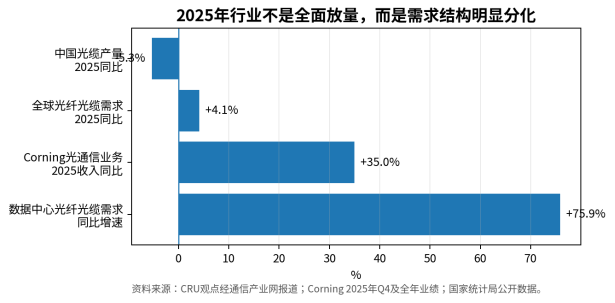

图2 最新增速指标对比:AI数据中心与高端光通信业务显著强于普通产量

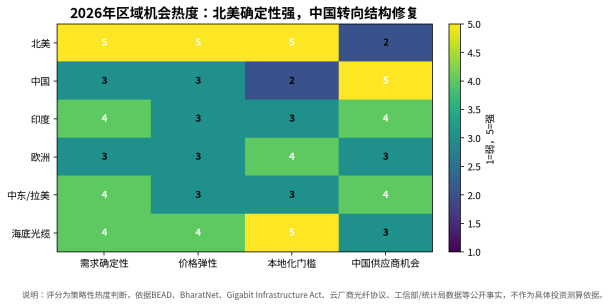

三、区域市场分化:北美确定性增强,中国结构修复,印度与海底光缆仍有工程增量

北美的增长逻辑来自两条线:一是美国BEAD计划等公共宽带资金推动未覆盖地区光纤网络建设,二是Amazon、Meta、Microsoft、Google、NVIDIA等云与AI厂商推动数据中心内部连接和园区互联。NTIA披露的BEAD计划规模为424.5亿美元,目标是通过基础设施建设让美国居民获得高速互联网服务;这类资金落地节奏会受州级方案、技术中立审查和采购制度影响,但中长期仍构成光纤部署需求。

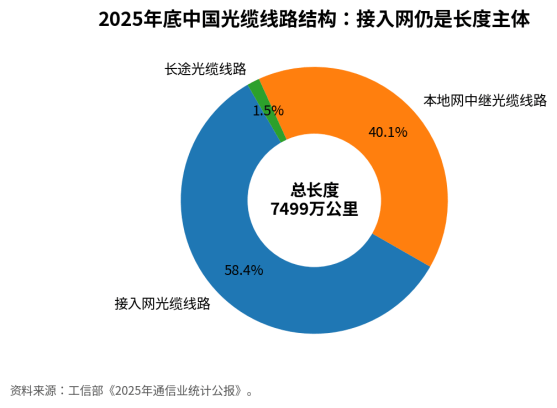

中国市场的增长逻辑更偏“升级”而不是“覆盖”。2025年底,全国光缆线路总长度7499万公里,其中接入网光缆线路4379万公里,本地网中继光缆线路3006万公里,长途光缆线路114.3万公里。接入网长度仍占主体,但新增需求将更多来自10G PON、50G PON试点、东数西算、城域低时延、金融交易专线和算力调度网络。

图3 2025年底中国光缆线路结构:接入网占绝对主体,下一阶段增长来自升级与专线

印度市场的确定性来自BharatNet等国家宽带工程。印度政府公开信息显示,截至2025年3月,BharatNet项目已有218,347个Gram Panchayats服务就绪;截至2025年1月,已铺设692,676公里OFC,且FTTH连接超过122万。印度的项目特点是工程周期长、地方执行差异大、价格敏感度高,但增量空间仍高于多数成熟市场。

欧洲的需求受Gigabit Infrastructure Act影响,政策目标是降低超高速网络部署中的许可、管道共享和施工协调成本。欧洲市场的特点不是需求爆发,而是成本合规和本地化门槛高。中东、拉美和非洲市场仍以骨干网、数据中心、海缆登陆站和城市宽带补短板为主,适合中国企业输出成本竞争力、工程交付能力和整包方案,但需要关注关税、原产地、认证和本地代理体系。

图4 区域机会热度图:用于趋势展示,不作为具体投资测算依据

表2 主要区域市场机会与进入条件

|

区域 |

最新数据/政策信号 |

需求主线 |

对供应商的要求 |

|

北美 |

BEAD计划424.5亿美元;2026年Meta/Amazon/NVIDIA与Corning密集签约 |

乡村宽带补短板 + AI数据中心高密度连接 |

本地制造、交付周期、合规认证、云厂商质量体系 |

|

中国 |

2025年光缆线路总长7499万公里;光缆产量2.51亿芯千米 |

千兆/万兆升级、东数西算、低时延专线、运营商集采修复 |

价格控制、规模交付、高端光纤研发、运营商准入 |

|

印度 |

BharatNet已铺设OFC 69.27万公里,21.83万个GP服务就绪 |

农村宽带、政府网络、运营商4G/5G回传 |

低成本、工程服务、本地合作、付款风险控制 |

|

欧洲 |

Gigabit Infrastructure Act 2025年11月起全面适用 |

FTTH补覆盖、旧铜网替换、数据中心互联 |

CE/CPR认证、低烟无卤、可持续材料、渠道与施工资源 |

|

中东/拉美/非洲 |

公开权威统计口径分散,项目以国家宽带、云区、海缆登陆为主 |

骨干网、园区网、数据中心、油气/电力专网 |

项目融资、EPC协同、本地代理、售后与备件 |

|

海底光缆 |

TeleGeography 2025地图显示597条在役或建设中系统、1712个登陆点 |

国际带宽、云厂商自建海缆、数据主权与安全冗余 |

海缆工程资质、登陆许可、运维船队、长周期资金 |

四、供需关系与价格周期:总量过剩没有完全消失,但高端品类开始出现供给约束

上一轮周期中,国内普通光纤光缆行业经历了典型的“产能扩张—运营商集采压价—毛利率下滑—库存消化”过程。2024年国内光缆产量同比下降18.2%,价格压力最集中;2025年产量降幅收窄至5.3%,且12月产量出现同比和环比正增长,说明行业底部开始变得清晰。

但需要区分两个供需层面:普通G.652.D裸纤和普通室外光缆仍受存量产能、运营商议价和同质化竞争影响;高端产品则面临不同约束。AI数据中心大量采用高密度光纤连接、弯曲不敏感光纤、高纤芯带状光缆和高密度连接器,相关产品对预制棒一致性、低损耗控制、连接系统设计和交付认证的要求明显更高。NVIDIA与Corning在2026年宣布美国光连接制造产能提升10倍、美国光纤产能提升50%以上,说明云厂商和AI硬件厂商已经将光连接看作算力扩张的关键瓶颈之一。

价格方面,公开市场数据存在口径差异,尤其是运营商集采单价、散纤市场价、海外本地交付价、海缆项目价之间不可直接相加。可以确定的是,2025年之后普通光缆价格继续大幅下探的空间已经低于2023-2024年;高规格产品、数据中心连接系统和本地化制造供应的议价权更强。

表3 供需与价格弹性判断

|

品类/环节 |

2025-2026供需状态 |

价格弹性 |

核心原因 |

|

普通G.652.D通信光纤 |

总量供给仍较充分 |

中低 |

同质化程度高,运营商集采仍强势,但低价持续性下降 |

|

G.657.A1/A2弯曲不敏感光纤 |

需求快速上升 |

中高 |

数据中心、FTTR、室内高密度布线对弯曲性能要求提高 |

|

G.654.E超低损耗干线光纤 |

项目型增量 |

中高 |

400G/800G骨干网、长距离低损耗传输推动 |

|

高纤芯带状光缆 |

供给能力分化 |

高 |

AI园区、DCI、云厂商需求强调空间效率与高密度 |

|

空芯光纤 |

试验与小规模采购 |

高但不稳定 |

低时延场景明确,但规模化制造、标准和成本仍待验证 |

|

光纤预制棒 |

高端产能约束更明显 |

高 |

扩产周期长、工艺壁垒高,是供给弹性的核心瓶颈 |

五、项目经济性:采购逻辑从“每芯公里低价”转向全生命周期成本

光缆工程的经济性不能只看每芯公里单价。接入网工程关注路由、开挖、杆路、管道、人工和维护成本;数据中心和低时延专线关注损耗、时延、弯曲半径、连接密度和故障更换效率;海底光缆关注系统容量、登陆许可、敷设船期、维修窗口和地缘风险。

这意味着供应商竞争重点正在变化:普通光缆供应商如果只依赖低价中标,利润弹性会受到压制;具备预制棒、光纤、光缆、连接器、配线、测试和工程交付一体化能力的企业,在数据中心、云厂商、海外宽带工程和专网项目中更容易形成方案溢价。

表4 不同应用场景下的项目经济性变量

|

项目类型 |

成本敏感项 |

收益/效率变量 |

供应商可提升的价值 |

|

运营商接入网 |

每芯公里价格、施工、维护 |

宽带用户ARPU、端口利用率、故障率 |

规模交付、低故障率、集采响应、库存保障 |

|

数据中心内部连接 |

高密度布线、连接器、机房空间 |

GPU集群利用率、链路稳定性、扩容速度 |

高纤芯、低弯曲损耗、预连接系统、快速交付 |

|

数据中心互联/DCI |

低损耗光纤、路由资源、时延 |

吞吐量、低时延、链路冗余 |

G.654.E/低损耗方案、测试认证、工程设计 |

|

海底光缆 |

船期、登陆许可、系统集成 |

国际带宽收入、冗余安全 |

海缆系统、海洋工程、长期运维 |

|

电力/轨交/油气专网 |

环境适应性、阻燃、防鼠、防水 |

安全冗余、运维周期 |

特种光缆、OPGW、传感光纤、工程集成 |

六、技术路线与产品竞争:标准光纤仍是底盘,高端产品决定利润

G.652.D仍是全球通信网络使用最广的单模光纤,决定行业的规模基础;G.657.A1/A2在数据中心、FTTR、楼宇布线和高密度配线场景中受益;G.654.E主要面向骨干网、长距离和大容量传输;多模光纤在部分数据中心短距场景仍有应用,但单模化与硅光/相干方案正在改变数据中心内部连接结构。

空芯光纤是2025-2026年运营商、云厂商和科研机构关注度较高的新方向。其潜在优势在于低时延、低非线性和更高带宽潜力,但短期仍处于试验和小规模采购阶段,规模化成本、可靠性、连接器生态、工程施工标准和长期运维数据尚未充分成熟。对供应商而言,空芯光纤更像中长期技术储备,而不是立即替代传统单模光纤的确定性产品。

表5 主要技术路线与产品竞争格局

|

技术/产品 |

主要场景 |

优势 |

约束 |

2026判断 |

|

G.652.D单模光纤 |

接入网、城域网、普通骨干 |

成熟、成本低、供应广 |

价格竞争激烈,利润弹性低 |

仍是总量基础,但不是利润增量核心 |

|

G.657.A1/A2 |

数据中心、FTTR、楼宇、室内高密度 |

弯曲损耗低,便于高密度布线 |

对一致性和连接系统要求更高 |

受AI数据中心与室内光网络拉动 |

|

G.654.E |

400G/800G骨干、长距低损耗 |

低衰减、支持长距离大容量 |

成本高,项目型需求强 |

随骨干网升级稳步释放 |

|

高纤芯带状光缆 |

超大规模数据中心、DCI |

空间效率高,扩容快 |

制造与熔接/维护复杂度高 |

高景气品类,供给能力分化明显 |

|

空芯光纤 |

低时延专线、金融交易、前沿数据中心 |

时延低、非线性低 |

标准、成本、连接器和工程经验不足 |

战略储备期,短期以试点为主 |

|

传感光纤/特种光缆 |

电力、油气、铁路、海洋监测 |

可通信与感知结合 |

项目定制化强 |

工程属性强于规模消费品属性 |

七、产业链、贸易壁垒与出海机会:本地化制造成为北美和欧洲订单的分水岭

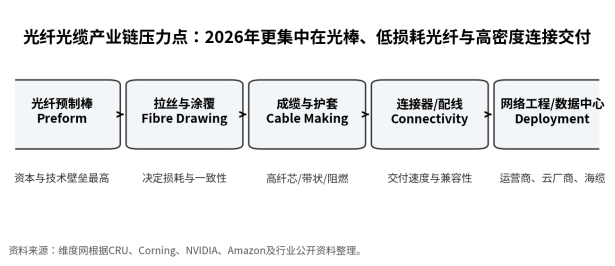

光纤光缆产业链的利润分配并不均匀。光纤预制棒属于资本、设备、工艺和长期质量控制密集环节;拉丝决定损耗和一致性;成缆环节规模大但同质化竞争更强;连接器、配线、预连接系统和数据中心解决方案更接近客户应用,能够获得更高的工程附加值。2026年云厂商与Corning密集签署长期协议,本质上是对上游材料、制造地、产能爬坡和交付风险的锁定。

图5 产业链压力点:光棒与高密度连接系统是2026年供给弹性的关键

中国企业在规模制造、成本控制、产品谱系和海外工程响应方面具备优势,但出海不再只是“把普通光缆卖出去”。北美市场强调本地制造和供应链安全,欧洲强调认证、环保和工程规范,印度强调本地合作与政府项目履约,中东和拉美强调EPC能力、融资与长期运维。企业需要把产品出海升级为“产品+认证+本地库存+工程服务+合规付款”的系统出海。

表6 产业链压力与机会

|

产业链环节 |

当前压力 |

机会方向 |

受益企业类型 |

|

光纤预制棒 |

高端扩产周期长、质量一致性要求高 |

低损耗、高纯度、AI/干线专用产品 |

掌握光棒工艺与海外产能布局企业 |

|

通信光纤 |

普通品类价格竞争仍在 |

G.657、G.654.E、特种光纤 |

产品结构升级能力强的龙头 |

|

光缆制造 |

集采价格压力和交付周期压力并存 |

高纤芯带状、阻燃、海缆、OPGW |

规模制造+定制工程能力企业 |

|

连接系统 |

高密度、高可靠、快速部署需求上升 |

预连接、MPO/MTP、机柜布线系统 |

具备数据中心客户认证的厂商 |

|

工程交付 |

海外项目法规、付款、施工条件复杂 |

EPC、运维、培训、本地备件 |

有海外分支与项目融资能力企业 |

表7 中国企业及海外企业市场机会

|

机会方向 |

具体市场 |

可销售产品/服务 |

进入门槛 |

|

AI数据中心连接 |

美国、东南亚、中东、欧洲云区 |

高纤芯光缆、G.657光纤、预连接系统、测试服务 |

云厂商认证、本地库存、快速交付、质量追溯 |

|

国家宽带工程 |

印度、拉美、非洲、中东部分国家 |

室外光缆、接入网光缆、ODN、施工服务 |

政府采购、付款周期、本地合作伙伴 |

|

骨干网与低时延专线 |

中国、美国、欧洲、金融中心城市 |

G.654.E、低损耗光缆、空芯试点、路由设计 |

技术验证、运维数据、项目集成能力 |

|

海底光缆与登陆站 |

跨洋链路、岛屿国家、云厂商海缆 |

海缆系统、登陆站配套、运维服务 |

资质、船期、地缘安全、资金周期 |

|

工业与能源专网 |

电力、油气、轨交、矿山 |

OPGW、ADSS、传感光纤、耐候特种光缆 |

行业认证、施工经验、安全规范 |

八、风险提示:行业复苏并不等于所有企业同时受益

光纤光缆行业的风险主要来自五个层面。第一,普通产品产能仍然充足,若运营商继续以低价作为主要评标因素,普通光缆毛利率修复会慢于需求修复。第二,AI数据中心需求高速增长,但订单集中在少数具备高端产品、认证和本地制造能力的供应商,中小厂商未必能直接受益。第三,北美和欧洲的本地化、反倾销、原产地和认证规则会提高中国企业进入门槛。第四,光棒扩产周期长,如果高端需求持续增长,短期供需紧张会推高价格,但新产能释放后也可能形成新的周期波动。第五,海外工程项目存在汇率、付款、政治、海运和施工窗口风险。

表8 主要风险因素与应对方式

|

风险类别 |

表现形式 |

影响环节 |

应对方式 |

|

政策与贸易壁垒 |

反倾销、原产地、本地制造要求 |

出口、海外集采、北美/欧洲市场 |

本地化产能、合规审查、分散市场 |

|

价格周期 |

运营商集采压价、散纤价格波动 |

普通光纤与普通光缆 |

提高高端品类占比,减少单一低价订单依赖 |

|

产能错配 |

普通产能过剩,高端光棒/连接系统紧张 |

光棒、光纤、连接器 |

产能结构升级、提前锁定客户与原料 |

|

技术替代 |

空芯、硅光、CPO等改变连接架构 |

干线、数据中心连接 |

保持技术储备,参与标准和试点 |

|

融资与项目交付 |

海外项目付款慢、汇率波动、施工延误 |

EPC与出口项目 |

信用保险、分期收款、本地合作 |

|

质量与认证 |

低损耗不达标、阻燃/环保认证不达标 |

欧洲、数据中心、海缆 |

建立质量追溯、第三方认证和工程测试体系 |

九、未来1-3年判断:增长仍在,但价值重心向高端连接与供应链安全迁移

2026-2028年,光缆光纤行业仍将增长,但增长质量和企业受益顺序会明显分化。普通接入网光缆的需求不会消失,却很难回到上一轮5G与FTTH高峰期的价格弹性;AI数据中心、云厂商互联、低时延干线、海底光缆、国家宽带工程和工业专网将成为更重要的增量来源。

最可能受益的企业包括三类:一是掌握光纤预制棒、低损耗光纤和高纤芯光缆制造能力的龙头;二是具备数据中心连接系统、预连接产品和云厂商认证能力的企业;三是能够在印度、中东、拉美、非洲等市场提供产品、工程和本地化服务的出海型企业。承压企业则主要集中在仅依赖普通光缆低价集采、缺少高端产品认证、海外渠道薄弱且现金流承压的中小制造商。

行业已经进入系统价值重构阶段。过去的竞争关键词是芯公里规模、集采份额和最低价;未来的竞争关键词是光棒能力、低损耗、高密度连接、交付周期、本地化制造、云厂商认证、工程服务和长期供应安全。对维度网供应商和工程企业而言,市场机会不在于简单判断“光缆需求回暖”,而在于识别哪些项目真正需要高规格产品,哪些区域需要本地化交付,哪些客户愿意为可靠性和供应安全支付溢价。