核心判断与KPI

工业交换机的需求正在从单机联网、环网冗余和环境适应性,转向面向工业数据、边缘计算、设备安全和确定性通信的系统价值。市场仍处于扩张周期,但增长质量已经变化:低端非管理型交换机面临价格压力,高可靠、可管理、千兆/万兆、PoE、TSN、工业安全和远程运维能力正在成为项目采购的主要变量。

|

KPI |

数据与判断 |

口径说明 |

|

全球工业以太网交换机市场规模 |

2024年约38亿美元;2035年约84.37亿美元 |

MRFR,工业以太网交换机口径 |

|

历史公开口径 |

2020年29.4亿美元,2028年49.9亿美元,2021-2028年CAGR约7.1% |

Allied Market Research,工业以太网交换机口径 |

|

全球工业以太网市场 |

2023年110亿美元,2028年158亿美元,CAGR约7.5% |

MarketsandMarkets,工业以太网整体口径,范围宽于交换机 |

|

工业网络节点结构 |

2025年工业以太网占新增工厂自动化节点约76%,现场总线约17%,无线约7% |

HMS Networks年度工业网络份额分析,新增节点口径 |

|

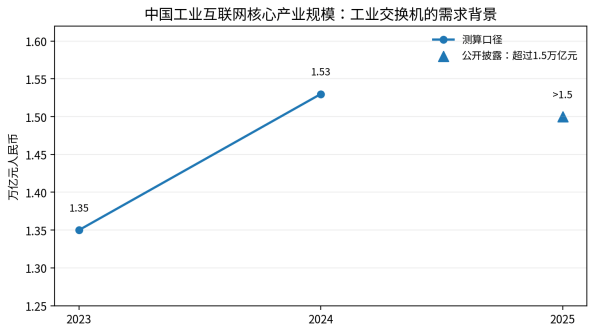

中国工业互联网需求背景 |

2024年核心产业增加值预计1.53万亿元,同比增长10.65% |

工业互联网产业联盟/中国信通院测算 |

|

中国工业互联网基础设施 |

2025年披露核心产业规模超1.5万亿元,连接工业设备超1亿台套 |

工信部相关公开会议报道口径 |

一、行业仍处扩张周期,但主矛盾已经变化

工业交换机不是普通企业交换机在工厂里的简单替代品,它需要承受温度、振动、电磁干扰、粉尘、湿度、电源波动和连续运行等约束,并在PLC、DCS、机器人、数控机床、轨道交通、变电站、矿山、油气、港口和水处理等场景中承担现场设备联网、数据汇聚和链路保护功能。

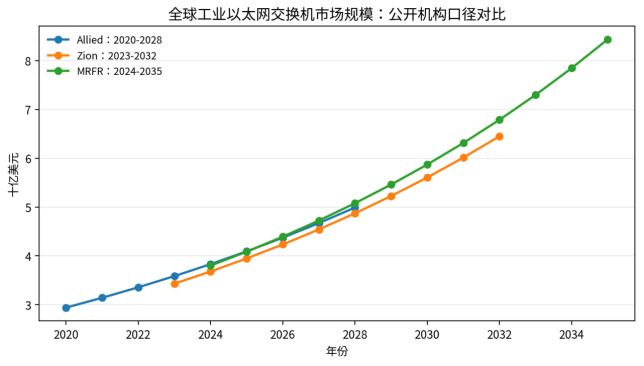

公开市场报告对工业以太网交换机规模的统计口径存在差异。Allied Market Research披露,全球工业以太网交换机市场2020年为29.4亿美元,2028年预计为49.9亿美元;MRFR的更新口径显示,2024年约38亿美元,2035年约84.37亿美元;Zion Market Research给出的2023年口径为34.3亿美元,2032年约64.5亿美元。三类数据的共同指向是中个位数到高个位数的持续增长,但绝对规模不能直接相加。

图1 全球工业以太网交换机市场规模公开口径对比。资料来源:Allied Market Research、Zion Market Research、MRFR公开摘要;中间年份为按端点平滑推算,仅用于趋势展示,不作为具体投资测算依据。

增长的核心不再只是“把设备接上网”。在早期阶段,工业交换机的价值主要来自工业级宽温设计、DIN导轨安装、冗余电源、环网自愈和抗电磁干扰。当前项目业主更关注网络可视化、故障定位、边缘侧数据采集、远程运维、安全分区、白名单、访问控制、日志审计,以及与工业协议和上层平台之间的协同。这意味着产品竞争从硬件端口数量转向软硬一体化能力。

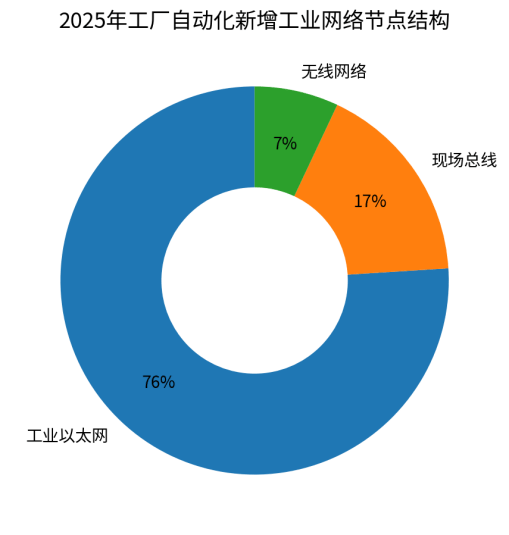

需求端的变化也来自工厂网络结构重构。HMS Networks年度工业网络份额分析显示,2025年基于以太网的工业网络已占新增工厂自动化节点约76%,高于2024年的71%;现场总线降至约17%。这一趋势并不意味着现场总线会迅速退出,而是说明新增产线、改造产线和跨系统数据采集正在更依赖标准以太网架构。

图2 2025年工厂自动化新增工业网络节点结构。资料来源:HMS Networks 2025工业网络市场份额分析公开报道。

二、区域市场分化,增长来源正在重构

全球工业交换机需求可以分为三类区域逻辑。第一类是中国、东南亚和印度等制造业新增投资与产线改造并行的市场,项目数量大、价格竞争强、国产与本地集成商参与度高。第二类是欧洲、北美、日本等存量自动化基础较高的市场,更新需求来自工业安全、能源效率、柔性制造、机器人和关键基础设施韧性。第三类是中东、拉美、非洲等工程项目驱动市场,需求更依赖油气、矿山、电力、港口、轨交和水处理项目节奏。

中国是工业交换机需求最复杂的市场。一方面,中国工业互联网核心产业增加值2024年预计达到1.53万亿元,工业设备连接数已超过1亿台套,说明工业网络设备的基础需求仍在扩大;另一方面,国内低端工业交换机供应商较多,项目端招标价格约束明显,单纯端口型产品的利润空间容易被压缩。

图3 中国工业互联网核心产业规模变化。资料来源:工业互联网产业联盟、中国信通院、新华社、科技日报公开报道;2025年为“超过1.5万亿元”的公开披露下限展示。

|

区域 |

主要需求来源 |

竞争特征 |

机会方向 |

|

中国 |

制造业数字化、工业互联网、智能电力、轨交、煤矿、港口、新能源产线 |

项目量大、国产品牌供给充分、价格竞争强;高端需求集中在可管理、安全、TSN、千兆/万兆和平台化运维 |

中高端工业交换机、工业网关、协议转换、边缘采集、国产化替代与行业解决方案 |

|

欧洲 |

汽车、机械、流程工业、能源转型、关键基础设施改造 |

客户重视认证、可靠性、工业安全和生命周期服务;PROFINET、EtherCAT生态较强 |

高可靠管理型交换机、TSN、SPE、网络诊断、安全合规与备件服务 |

|

北美 |

离散制造、油气、电力、物流、数据驱动工厂 |

EtherNet/IP生态强,客户关注网络安全、远程维护和OT/IT融合 |

安全型工业交换机、工业防火墙、环网冗余、边缘网络管理 |

|

印度与东南亚 |

电子、汽车、食品饮料、光伏、新能源、电力基础设施 |

新增产线与基础设施项目并行,成本敏感但增长弹性高 |

性价比管理型交换机、项目制供货、本地渠道与售后网络 |

|

中东、拉美、非洲 |

油气、矿山、港口、电力、水处理、轨交和智慧城市 |

项目制属性强,认证、极端环境适应和工程交付能力重要 |

宽温、防爆/防腐、光纤环网、冗余电源、海外工程配套 |

三、供需关系与价格周期

工业交换机并非一个完全标准化的单一市场。低端非管理型百兆/千兆交换机、普通管理型交换机、高可靠冗余交换机、轨交/电力专用交换机、万兆交换机、PoE工业交换机、TSN交换机和具备安全功能的工业交换机,面对的客户、价格弹性和利润结构差异很大。

供给端的压力主要集中在通用工业交换机。以太网交换芯片、PHY、光模块、电源模块、连接器和外壳结构的标准化程度提高,使中低端产品进入门槛下降。国内市场中,许多项目采购仍以端口数量、温度范围、环网协议、MTBF和价格为主要指标,导致非差异化产品更容易发生价格竞争。

价格周期的另一个变量来自上游芯片和器件。2021-2022年电子元器件供给紧张时,交期和库存安全成为采购重点;2023年以来,部分通用器件供给缓和,中低端硬件价格压力加大。高端工业交换机的价格支撑更多来自软件能力、认证、品牌、行业案例和长期稳定供货,而不是端口硬件本身。

|

产品层级 |

供需状态 |

价格弹性 |

采购关键点 |

利润压力判断 |

|

非管理型工业交换机 |

供给充足,价格敏感 |

低 |

端口数、宽温、电源冗余、基础可靠性 |

毛利率承压,适合规模化渠道销售 |

|

管理型工业交换机 |

需求稳定增长 |

中 |

VLAN、QoS、SNMP、环网、自愈、诊断 |

项目制与行业客户带来一定价格支撑 |

|

电力/轨交/矿山专用交换机 |

项目周期性强 |

中高 |

认证、EMC、冗余、寿命、工程交付 |

门槛高于通用产品,但受项目预算影响 |

|

TSN/万兆/安全型交换机 |

处于导入与规模化之间 |

高 |

确定性通信、网络安全、时间同步、可视化管理 |

短期规模有限,长期决定高端产品结构 |

四、项目经济性与投资收益变化

工业交换机在项目总投资中的占比通常不高,但它对停机损失、数据完整性和运维效率的影响较大。工厂、矿山、变电站和轨交场景中,一次网络链路故障可能造成产线停机、调度中断或设备误动作,因此业主并不只比较设备采购价,而是比较全生命周期成本。

项目经济性正在从“硬件最低价”转向“网络可用性和运维效率”。高可靠工业交换机通过冗余环网、双电源、链路告警、快速恢复、可视化拓扑和远程诊断降低故障定位时间。对于工厂改造项目,真正影响收益的往往是停机窗口、调试周期、协议兼容性和后续扩容能力,而不是单台交换机价格。

|

经济性变量 |

影响逻辑 |

采购与设计含义 |

|

停机损失 |

产线、港口、轨交、电力等场景停机成本高 |

提升冗余与自愈能力,配置链路告警和快速定位 |

|

调试周期 |

多协议、多品牌设备接入增加工程复杂度 |

选择兼容主流协议和可视化配置工具的产品 |

|

扩容能力 |

从单点采集转向全厂数据汇聚后,带宽和端口需求上升 |

预留千兆/万兆上联、PoE和模块化扩展能力 |

|

安全合规 |

OT网络连通后暴露面扩大,远程运维需要边界控制 |

结合VLAN、ACL、白名单、日志审计和工业防火墙 |

|

维护成本 |

海外项目售后成本高,备件周期影响可用性 |

建立本地渠道、备件库和远程诊断机制 |

五、技术路线与产品竞争

工业交换机的技术路线正在围绕四个方向演进:一是从百兆向千兆、万兆上联升级;二是从普通二层交换向三层、边缘管理和网络可视化延伸;三是从传统环网冗余向TSN、时间同步和确定性通信升级;四是从“网络连接设备”向“安全边界与数据采集节点”延伸。

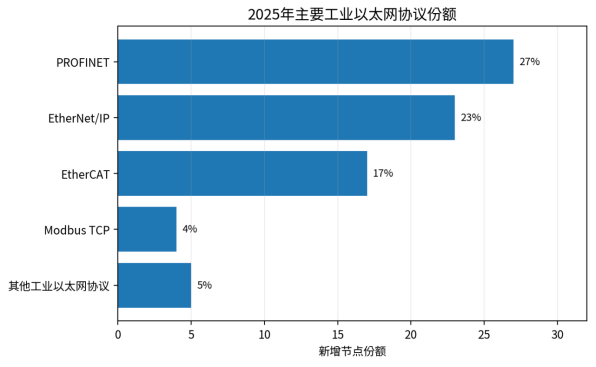

协议生态是影响竞争格局的关键变量。2025年新增工业网络节点中,PROFINET、EtherNet/IP和EtherCAT仍是主导工业以太网协议,分别约占27%、23%和17%。这意味着交换机厂商不仅要提供以太网硬件,还要理解不同工业协议对实时性、拓扑、诊断、冗余和时间同步的要求。

图4 2025年主要工业以太网协议份额。资料来源:HMS Networks 2025工业网络市场份额分析公开报道;“其他工业以太网协议”为按公开总份额差额整理。

|

技术路线 |

核心能力 |

成熟度 |

竞争难点 |

适用场景 |

|

普通工业以太网交换机 |

百兆/千兆、宽温、DIN导轨、基础环网 |

成熟期 |

价格透明、竞争激烈 |

用于普通设备联网、分布式I/O、基础采集 |

|

管理型工业交换机 |

VLAN、QoS、RSTP/MRP、SNMP、链路告警、拓扑管理 |

主流增长期 |

依赖软件稳定性和行业案例 |

智能制造、轨交、电力、港口、矿山 |

|

PoE工业交换机 |

供电与通信一体化,适用于摄像头、无线AP、传感器 |

增长期 |

受功率预算、散热和可靠性约束 |

工业视觉、安防、园区、物流仓储 |

|

TSN工业交换机 |

时间同步、流量整形、确定性通信、低时延 |

导入期至验证期 |

标准、生态、认证和应用软件仍在完善 |

高端装备、机器人、运动控制、柔性产线 |

|

安全型工业交换机 |

ACL、802.1X、白名单、日志、分区隔离、安全启动 |

增长期 |

需与工业防火墙、网闸、平台协同 |

关键基础设施、能源、电力、流程工业 |

|

SPE相关设备 |

单对以太网,面向传感器和现场层低成本联网 |

早期布局 |

生态和现场应用规模仍待验证 |

过程自动化、传感器层、资产监测 |

TSN是中长期高端化的重要方向。IEC/IEEE 60802定义面向工业自动化的TSN配置文件,用于选择桥、终端和局域网的特性、默认值、协议与流程。对交换机厂商而言,TSN的商业价值并不只是“支持一个标准”,而是能否与控制器、驱动器、I/O、机器人和上层工程软件形成可验证的确定性网络方案。

六、产业链、贸易壁垒与出海机会

工业交换机产业链上游包括以太网交换芯片、PHY、工业级MCU/CPU、存储、电源管理芯片、隔离器件、磁性器件、光模块、连接器、金属外壳和散热材料。中游包括硬件设计、嵌入式系统、网络协议栈、工业环网协议、设备管理平台和可靠性测试。下游则覆盖智能制造、电力新能源、轨道交通、矿山、油气、港口、水务、楼宇与智慧城市。

中国企业的出海机会来自三类场景。第一类是中国工程公司、设备厂家和EPC项目的海外配套,例如光伏、储能、变电站、矿山、港口和水处理项目。第二类是本地工业自动化渠道,以性价比和交期切入中端客户。第三类是行业解决方案出海,通过工业网关、远程运维平台和边缘采集设备形成组合销售。

出海的核心门槛不是把国内产品直接外销,而是认证、协议生态、本地化服务和长期供货能力。欧洲客户重视CE、EMC、功能稳定和PROFINET/EtherCAT生态兼容;北美客户更关注UL、FCC、EtherNet/IP生态和安全;轨交、电力、油气等领域还存在更细分的行业认证和业绩门槛。

|

环节 |

主要内容 |

压力点 |

机会点 |

|

上游器件 |

交换芯片、PHY、光模块、电源、连接器、隔离器件 |

高端芯片、工业级器件认证、长期供货 |

国产替代、供应链安全、特殊环境器件 |

|

中游产品 |

非管理/管理型交换机、PoE、万兆、TSN、安全型交换机 |

同质化竞争、软件稳定性、协议兼容、测试认证 |

从单品转向行业解决方案和网络管理平台 |

|

系统集成 |

PLC/DCS/SCADA/MES/工业互联网平台接入 |

现场调试复杂、停机窗口短、跨品牌兼容 |

工程服务、远程运维、网络可视化 |

|

下游应用 |

制造、电力、轨交、矿山、港口、油气、水务 |

项目周期波动、认证门槛、海外售后 |

随行业数字化项目和海外工程项目配套增长 |

|

市场 |

需求场景 |

进入门槛 |

中国企业机会 |

|

东南亚 |

电子制造、汽车零部件、新能源产线、港口物流 |

成本敏感,项目交付节奏快 |

性价比管理型交换机+本地代理+快速交付 |

|

印度 |

制造业升级、电力配网、轨交、数据采集改造 |

认证和本地服务能力重要,价格竞争强 |

与自动化集成商、电力设备商和EPC绑定 |

|

中东 |

油气、电力、水处理、港口、智慧城市 |

高温、沙尘、防腐、冗余和项目业绩要求高 |

宽温防护、光纤环网、远程运维与备件库 |

|

欧洲 |

工厂改造、机器人、能源效率、关键基础设施安全 |

认证、品牌和生态门槛高 |

TSN、SPE、安全型交换机、行业认证产品 |

|

拉美/非洲 |

矿山、电力、港口、水务和交通项目 |

渠道碎片化,售后成本高 |

跟随中国工程项目、建立区域备件与培训体系 |

七、未来市场判断与风险提示

未来1—3年,工业交换机行业仍会增长,但增速和利润不会均匀分布。通用非管理型产品的增长更多来自存量替换和低成本项目,利润率容易承压;管理型、PoE、万兆、TSN、安全型和行业专用交换机的增速与利润弹性更高,但对研发、认证、渠道和工程服务能力提出更高要求。

市场竞争重点将从端口数量、百兆/千兆、是否宽温,转向可靠性验证、网络安全、远程运维、工业协议理解、平台接口和行业场景经验。能够把交换机、网关、工业路由器、边缘采集、网络管理平台和安全设备组合成方案的企业,更容易获得中高端项目。

|

风险类别 |

表现形式 |

影响 |

应对方向 |

|

政策与合规 |

关键基础设施、数据安全和工控安全监管加强 |

进入门槛提高,项目周期变长 |

提前布局IEC 62443、UL、CE、EMC等认证与安全设计 |

|

贸易壁垒 |

海外认证、关税、原产地规则和政府采购限制 |

出口不确定性上升 |

建立海外认证、本地渠道和多区域供应链 |

|

价格周期 |

低端产品供应过剩,项目招标压价 |

毛利率下滑 |

减少同质化产品依赖,提高软件和服务占比 |

|

产能过剩 |

中低端制造能力扩张快于高端需求 |

库存和现金流压力 |

以订单型、行业型产品组合控制库存 |

|

技术替代 |

TSN、SPE、5G专网和边缘设备改变网络结构 |

旧产品生命周期缩短 |

持续更新协议、时间同步和边缘管理能力 |

|

融资与项目交付 |

海外项目账期长,EPC项目回款不稳定 |

现金流压力 |

控制客户信用,设置备件和售后成本预算 |

|

原材料与器件 |

交换芯片、光模块、电源器件价格和交期波动 |

交付风险 |

多供应商认证和关键器件安全库存 |

|

网络安全 |

OT/IT融合扩大攻击面 |

业主采购标准提高 |

内置访问控制、日志审计、安全启动和漏洞响应机制 |

结论:行业进入系统价值重构阶段

工业交换机市场仍在增长,但行业的核心矛盾已经从“有没有工业级硬件”转向“能否支撑工业数据、实时控制、安全运维和跨系统协同”。低端产品受价格竞争影响较大,中高端产品受益于工厂数字化、工业互联网、电力新能源、轨交、矿山、港口和海外工程项目。

未来更受益的企业通常具备四类能力:第一,产品从非管理型交换机延伸到管理型、PoE、TSN、万兆和安全型产品;第二,能够理解PROFINET、EtherNet/IP、EtherCAT等工业协议生态;第三,拥有电力、轨交、矿山、油气、港口等行业案例和认证;第四,能够在海外建立渠道、备件和技术服务体系。

更承压的企业主要集中在低端同质化硬件、单一产品线、缺少行业认证、缺少软件平台能力和依赖单一区域渠道的厂商。工业交换机不会因为工业互联网和智能制造概念而自动提高利润,真正的增长质量取决于企业能否从“卖设备”转向“提供可靠、安全、可运维的工业网络基础设施”。

数据来源参考与口径说明

- Allied Market Research:《Industrial Ethernet Switch Market Outlook – 2028》公开摘要。

- Market Research Future:《Industrial Ethernet Switch Market Research Report – Forecast to 2035》公开摘要。

- Zion Market Research:《Industrial Ethernet Switch Market》公开摘要。

- MarketsandMarkets:《Industrial Ethernet Market》公开摘要。

- HMS Networks:Industrial Network Market Shares Report 2025及相关公开报道。

- IEEE/IEC 60802:TSN Profile for Industrial Automation标准项目信息。

- 工业互联网产业联盟、中国信通院:《中国工业互联网产业经济发展报告(2024年)》公开发布信息。

- 新华社、科技日报、中国政府网等关于中国制造业、工业互联网规模和基础设施的公开报道。

- 三旺通信、映翰通等上市公司年报、招股书、公开披露资料。

口径说明:不同机构在统计时间、地区范围、产品边界、工业以太网与工业以太网交换机的定义、名义金额和预测方法方面存在差异。本文将“工业以太网交换机市场”和“工业以太网整体市场”分开表述,图表中的中间年份为端点数据平滑推算,用于市场趋势、产业判断和量级比较,不作为具体项目投资测算依据。中国工业交换机细分市场尚未形成完全统一的公开统计口径,公开资料更多来自企业年报、招股书、行业机构估算和工业互联网相关基础设施数据,因此本文重点分析趋势、结构和产业逻辑。