开关设备仍处于需求扩张周期,但行业主矛盾已经从“新增项目是否足够”转向“交付周期、可靠性、环保介质、认证合规与本地化服务能否跟上”。电网扩容、新能源并网、数据中心负荷、工业电气化和老旧设备替换共同抬升需求;与此同时,铜铝钢材、绝缘材料、电子元件、型式试验和海外认证正在重塑利润分配。

本文将“开关设备”限定为电力系统一次开断、隔离、保护、测控和成套配电相关设备,覆盖低压成套、中压开关柜、环网柜、GIS/AIS、断路器、隔离开关、保护测控及相关运维服务。由于全球尚无统一官方统计口径,全球市场规模采用多家公开研究机构的2025—2026年口径进行区间化比较,并用电网投资、装机增长、区域输配电规划等确定性指标校验需求方向。

表1 关键KPI与市场含义

|

KPI |

最新数据 |

来源/口径 |

对开关设备的含义 |

|

全球电力部门投资 |

2025年约1.5万亿美元 |

IEA,World Energy Investment 2025 |

开关设备需求的上游资本开支环境仍处高位 |

|

全球电网投资 |

约4000亿美元/年 |

IEA,World Energy Investment 2025 |

电网投资不足仍是并网瓶颈,输配电设备订单具备延续性 |

|

全球开关设备市场估算 |

2025年约1130亿—1689亿美元 |

FBI、GMI、Grand View、Mordor |

口径差异明显,应以区间和趋势判断为主 |

|

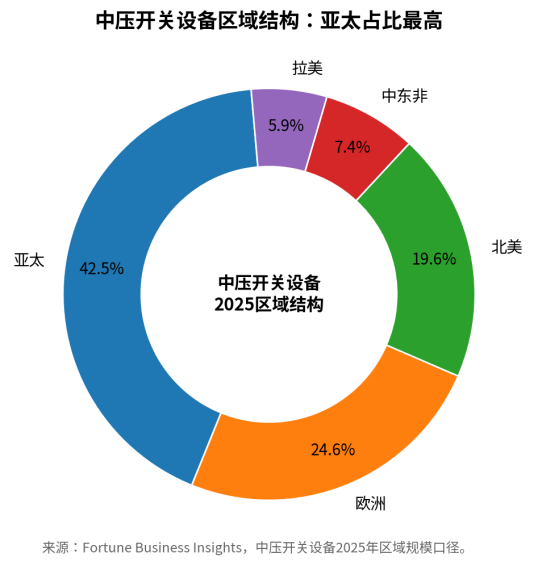

全球中压开关设备 |

2025年约192.6亿美元,亚太约42.47% |

Fortune Business Insights |

中压段直接受配网、新能源场站和工商业配电影响 |

|

中国电力装机 |

2025年末约38.9亿千瓦 |

国家能源局 |

新能源装机扩张推动升压站、集电线路和配网改造 |

|

欧洲电网投资需求 |

至2030年约5840亿欧元 |

欧洲委员会 |

老旧配网、跨境输电和新能源接入带来中高压设备替换需求 |

注:市场规模为研究机构估算,电力投资与装机数据来自政府/国际机构公开资料。不同口径不可简单相加。

一、行业仍处扩张周期,但主矛盾已经变化

开关设备的需求弹性来自电网与终端负荷,而不是单一设备更新。IEA在2025年投资报告中给出,2025年全球电力部门投资预计达到约1.5万亿美元,全球电网投资约4000亿美元/年;发电侧投资仍快于电网侧,电网投资不足导致并网、接入容量和交付周期成为现实约束。对开关设备企业而言,这意味着新增订单不仅来自新建变电站和配电室,也来自扩容改造、保护升级、数字化运维和环保介质替换。

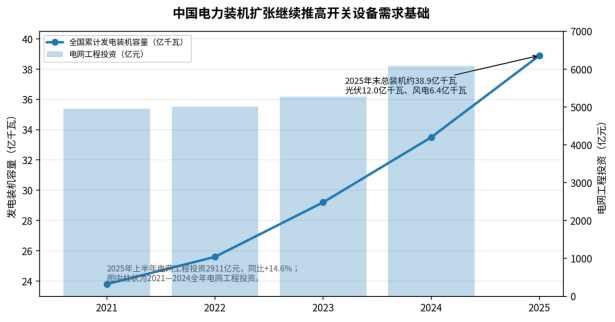

图1 中国电力装机与电网投资变化:装机扩张是开关设备需求的重要基础

中国市场的最新确定性数据仍然很强。国家能源局披露,2025年末全国累计发电装机容量约38.9亿千瓦,其中太阳能约12.0亿千瓦、风电约6.4亿千瓦。中电联披露,2025年上半年全国电网工程投资2911亿元,同比增长14.6%,其中设备投资增速达到39.6%。这些数据说明,开关设备需求已经从单纯跟随发电装机转向“新能源接入+主网扩容+配网消纳+用电侧可靠性”共同驱动。

设备企业的竞争焦点也在变化。过去同类产品更多围绕价格、交期和项目经验竞争;2026年前后,客户更关注短路开断能力、温升、绝缘可靠性、柜体紧凑度、弧光保护、在线监测、数字化接口、环保气体以及海外认证。中压柜、环网柜和预装式/模块化配电设备受益于配电网、工商业储能、充电场站、光储项目和数据中心;高压GIS/AIS则更依赖输电工程、城市变电站、海上风电送出和大型工业园区。

二、区域市场分化,增长来源正在重构

全球开关设备需求不是同步增长。中国市场的确定性来自新能源高装机和电网投资;欧洲的确定性来自老旧电网、跨境互联和SF6监管;美国的确定性来自输配电投资、数据中心负荷和电网韧性改造;印度、中东和东南亚的确定性更多来自新增负荷、城镇化、工业园区、海水淡化、油气化工、电气化交通和跨境电网。

图2 中压开关设备2025年区域结构:亚太规模领先,欧洲和北美更强调替换与合规

表2 主要区域开关设备需求对比

|

区域 |

最新公开信号 |

主要需求来源 |

竞争与风险 |

|

中国 |

2025年末总装机约38.9亿千瓦;2025年上半年电网工程投资2911亿元 |

主网扩容、配网消纳、新能源基地、工商业配电、数据中心 |

国内竞争强,价格压力大;出口需提高认证、品牌和本地服务能力 |

|

欧洲 |

欧盟估算至2030年电网投资需求约5840亿欧元;约40%配电网使用年限超过40年 |

老旧配网替换、跨境互联、海上风电、SF6替代 |

环保介质和合规要求高,供应链本地化门槛高 |

|

美国 |

EEI披露投资者所有电力公司2024年输电投资326亿美元、配电投资602亿美元;2025—2028年输电建设计划1780亿美元 |

电网韧性、数据中心、变电站升级、配电自动化 |

UL/IEEE、NEMA、当地渠道和交付资质是关键门槛 |

|

印度 |

输电线路计划从2026年2月约50.4万回路公里扩至2032年约64.8万回路公里;变电容量从1429GVA增至2345GVA |

500GW级可再生能源接入、工业负荷、城市配网 |

价格敏感但项目量大,需匹配本地制造与EPC体系 |

|

中东 |

沙特能源与可再生项目2030年前投资计划约2930亿美元;电网、智能电表和跨境互联持续推进 |

油气化工、海水淡化、新能源、数据中心、城市项目 |

高温、沙尘、工程交付和售后响应要求高 |

|

东南亚 |

IEA估算2025年东南亚清洁能源投资约470亿美元;ASEAN电网长期需要大量发输电投资 |

工业园区、跨境电网、分布式能源、数据中心 |

融资、汇率、项目业主信用和本地保护政策影响订单兑现 |

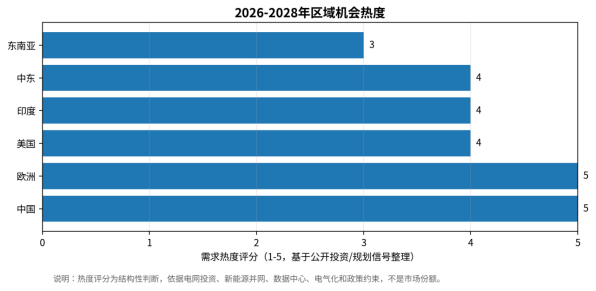

图3 2026—2028年区域机会热度:基于投资规划、负荷增长和合规变化的结构性判断

三、供需关系与价格周期:规模估算分歧大,交付能力比低价更稀缺

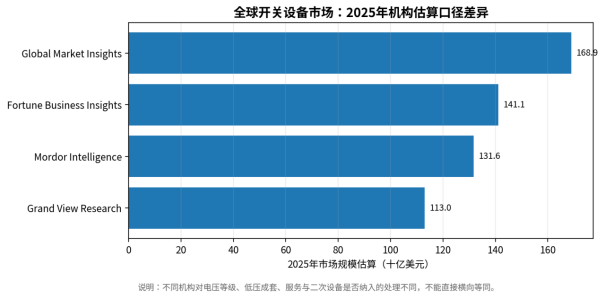

全球开关设备市场没有单一官方口径。2025年公开机构估算显示,全球开关设备市场规模区间约为1130亿—1689亿美元,差异主要来自是否纳入低压成套、是否包括服务和二次设备、是否将断路器/保护控制单独拆分以及区域汇率处理。对产业判断而言,更可靠的方法是结合电网投资、输变电容量、配电网改造、能源项目和数据中心负荷判断订单方向,而不是把单一机构规模当成绝对值。

图4 全球开关设备市场2025年机构估算:口径差异不影响需求扩张方向

表3 全球开关设备市场规模口径对比

|

机构 |

2025年估算(十亿美元) |

公开口径/预测 |

使用方法 |

|

Grand View Research |

112.99 |

2025年全球开关设备市场,预测2033年197.68亿美元 |

口径相对保守,强调输配电公用事业与高压段 |

|

Mordor Intelligence |

131.64 |

2025年全球开关设备市场,2026年139.43亿美元,2031年187.95亿美元 |

强调数据中心、电气化和欧盟SF6监管驱动 |

|

Fortune Business Insights |

141.12 |

2025年全球开关设备市场,2026年151.28亿美元,2034年263.84亿美元 |

亚太占比高;同时披露中压细分区域结构 |

|

Global Market Insights |

168.90 |

2025年全球开关设备市场,2026年182亿美元,2035年336.2亿美元 |

纳入口径更宽,规模估算显著高于其他机构 |

供给端的压力不是“产能完全不足”,而是结构性紧张。标准化低压柜、常规中压柜在中国和部分亚洲制造基地供应充足,价格竞争激烈;高压GIS、环保气体开关设备、大容量断路器、数据中心高可靠配电、海外认证齐全的中压柜则更受型式试验、关键部件、项目认证、现场调试和售后网络约束。IEA指出,电网材料价格过去五年接近翻倍,变压器和电缆等供应链也制约电网投资兑现;这些压力会传导至开关设备项目的报价、交期和EPC总包风险。

价格周期正在分层。国内常规产品价格容易受招标压价和产能竞争影响;海外项目则更容易把认证、备件、质保、培训、现场服务和长期运维计入合同价值。未来1—3年,高端客户更可能接受“更高初始价格+更低停电损失+更低碳合规风险”的采购逻辑,而低端市场仍将保持强价格竞争。

四、项目经济性与投资收益变化:停电损失、并网速度和全寿命成本进入采购模型

开关设备本身通常不是电力项目CAPEX中最大单项,但它决定故障隔离、保护动作、检修安全、并网时间和系统可用率。新能源场站、储能电站、数据中心、化工园区、轨道交通和海水淡化项目对停电损失更敏感,采购评价正在从“单柜价格”转向“可用率、交付期、运维成本、扩展能力和合规风险”。

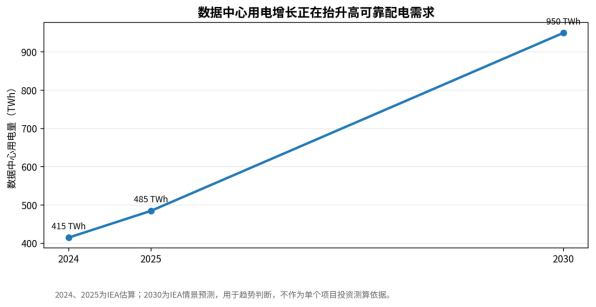

图5 数据中心用电增长:高可靠配电和快速交付能力成为新增需求变量

IEA对数据中心的最新估算显示,全球数据中心用电量从2024年约415TWh增至2025年约485TWh,到2030年可能接近950TWh。数据中心项目通常要求N+1或2N级供配电冗余、快速故障隔离、在线监测、弧光保护和扩容预留,这使中压柜、低压成套、母线槽、UPS前后级配电和智能运维系统的组合价值上升。

表4 开关设备项目经济性关键变量

|

变量 |

对项目经济性的影响 |

对设备企业的要求 |

|

并网/送电节点 |

决定项目收入确认时间 |

短交期中压柜、预制舱、移动式/模块化变电站更受欢迎 |

|

停电损失 |

数据中心、化工、半导体、轨交等场景损失高 |

可靠性、保护配合、弧光保护和在线监测可形成溢价 |

|

环保介质 |

欧盟及部分美国州加速限制SF6 |

SF6-free或低GWP产品进入海外准入条件 |

|

材料成本 |

铜、铝、钢材、绝缘材料影响柜体和母线成本 |

长协采购、设计降本和报价联动条款重要 |

|

认证成本 |

IEC/UL/IEEE/当地电网认证周期长 |

进入海外电网和高端工商业项目的必要成本 |

|

运维责任 |

质保、备件、远程诊断影响全寿命成本 |

本地服务网络比低价更能影响复购 |

五、技术路线与产品竞争:从“开断能力”转向“可靠、紧凑、低碳、可监测”

开关设备的技术竞争并非单一方向替代。AIS仍具备成本和维护优势,GIS适合城市变电站、地下站、海上风电和土地受限场景,真空断路器在中压段优势明显,环保气体和洁净空气方案正在欧洲和部分北美市场加速导入。低压成套和中压柜的数字化升级集中在温度、局放、机械特性、分合闸线圈状态、弧光保护和保护测控通信。

表5 主要技术路线与竞争方向

|

技术路线 |

主要应用 |

优势与约束 |

2026—2028年判断 |

|

空气绝缘开关设备(AIS) |

中高压变电站、工业配电 |

成本相对低、维护直观、占地较大 |

土地资源充足、成本敏感项目仍有需求 |

|

气体绝缘开关设备(GIS) |

城市变电站、地下站、海上风电、枢纽站 |

紧凑、可靠性高、制造与密封要求高 |

高压段与土地受限场景需求稳定 |

|

环网柜/RMU |

配电网、商业楼宇、园区、分布式能源 |

体积小、配置灵活、批量化强 |

SF6替代和智能化改造将改变产品结构 |

|

中压开关柜 |

新能源场站、工商业配电、数据中心、轨交 |

真空开断成熟,保护和监测集成度提升 |

交付周期、弧光安全和在线监测成为差异点 |

|

环保气体/洁净空气方案 |

欧盟、美国部分州、低碳项目 |

降低温室气体风险,但初期成本和验证要求高 |

海外高端市场准入门槛正在形成 |

|

数字化开关设备 |

高可靠供配电、无人值守站、工业互联网 |

传感器、通讯、边缘诊断、远程运维 |

可提升售后收入和客户粘性,但需要软件与运维能力 |

SF6替代是最具确定性的技术约束之一。EPA指出,SF6在100年尺度的温室效应约为二氧化碳的23500倍,且大气寿命超过1000年;欧盟F-gas Regulation (EU) 2024/573已对含氟温室气体开关设备设置分阶段投运限制,24kV及以下中压开关设备自2026年1月1日起进入限制节点,52—145kV高压开关设备也将在2028年进入相关限制节点。对于出口欧洲和参与低碳基础设施项目的企业,环保介质能力从营销亮点变成投标前置条件。

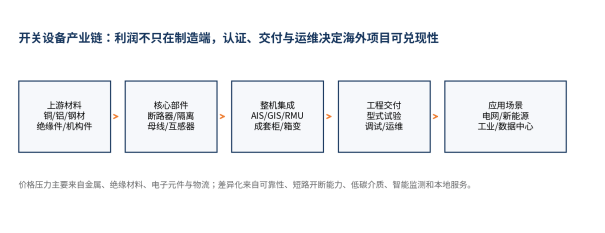

图6 产业链流程:海外项目价值越来越多落在认证、交付与运维环节

六、产业链、贸易壁垒与出海机会:产品能卖出去,项目不一定能交付

中国开关设备企业具备制造成本、配套完整度和交期优势,但出海难点不在“有没有产品”,而在“能否进入业主和电网公司的合格供应商体系”。中压柜、环网柜、箱式变电站、预制舱和低压成套更适合通过EPC、工业园区、数据中心、光储项目和当地渠道切入;高压GIS、断路器和关键电网设备则更依赖长期型式试验、运行记录、当地标准和服务体系。

表6 产业链压力与机会

|

产业链环节 |

代表内容 |

压力点 |

机会点 |

|

上游材料 |

铜、铝、钢材、绝缘材料、环氧树脂、机构件 |

金属价格和绝缘材料稳定性影响成本;出口项目还需考虑汇率与物流 |

材料替代、结构优化和长期采购协议 |

|

核心部件 |

真空灭弧室、操作机构、互感器、保护装置、传感器 |

高可靠部件决定故障率和寿命;海外项目重视可追溯性 |

提高核心部件自研比例和供应链冗余 |

|

整机集成 |

中低压柜、RMU、GIS、箱变、预制舱 |

国内竞争激烈,海外订单要求认证、图纸、文件和测试报告完整 |

从单品销售转向系统集成与方案交付 |

|

工程交付 |

安装、调试、试验、培训、备件、质保 |

海外项目现场问题会放大索赔与尾款风险 |

建立本地服务伙伴和远程诊断平台 |

表7 中国企业出海机会清单

|

区域 |

优先场景 |

进入门槛 |

适合切入产品 |

|

中东 |

新能源基地、油气化工、海水淡化、数据中心、城市电网 |

高温沙尘、防腐、项目文件、现场服务 |

中压柜、预制舱、箱变、GIS、低压成套 |

|

东南亚 |

工业园区、跨境电网、分布式光伏、数据中心 |

融资、当地准入、付款节奏、EPC绑定 |

RMU、箱变、工商业中压柜、配电自动化 |

|

印度 |

可再生能源接入、输变电扩容、城市配网 |

本地化制造、价格敏感、认证与招标体系 |

中压柜、断路器、箱变、保护测控 |

|

欧洲 |

配网老化、海上风电、SF6替代、数据中心 |

CE/IEC、环保介质、低碳披露、本地服务 |

SF6-free中压设备、GIS替代方案、智能配电 |

|

北美 |

数据中心、电网韧性、配电自动化、工业回流 |

UL/IEEE、NEMA、当地渠道和责任保险 |

低压成套、中压配电、数据中心电力模块 |

海外企业的机会同样明确。欧美日企业在高压GIS、环保介质、关键断路器、数字化监测、保护控制和电网业主认证方面仍有优势;中国和亚洲制造商在中压柜、低压成套、箱变、预制舱和工程快速交付方面更具成本与供应链优势。未来竞争不是单纯“进口替代”或“低价出海”,而是围绕项目可靠性、合规文件、生命周期服务和本地交付能力展开。

七、未来1—3年市场判断与风险提示

2026—2028年,开关设备需求仍将增长,但增长质量发生变化。最稳的需求来自电网投资、配电网改造、数据中心、新能源并网和工业电气化;最容易承压的是低端同质化中低压柜和单纯依靠价格竞争的项目型企业。

表8 风险因素与应对方向

|

风险因素 |

影响等级 |

具体影响 |

应对方向 |

|

政策与电网投资节奏 |

高 |

电网项目审批、招标节奏、并网政策变化会直接影响订单确认 |

跟踪电网年度投资计划,分散区域和业主结构 |

|

贸易壁垒与认证合规 |

高 |

欧盟SF6规则、UL/IEEE/IEC、本地化采购要求影响准入 |

提前布局型式试验、认证文件和本地伙伴 |

|

价格周期与产能竞争 |

高 |

标准产品国内价格压力大,海外低价竞争也会压缩毛利 |

提高系统方案、运维和高可靠场景占比 |

|

原材料价格 |

中高 |

铜、铝、钢材、树脂波动会影响柜体和母线成本 |

建立报价联动和长协采购机制 |

|

技术替代 |

中高 |

SF6-free、数字化开关设备改变原有产品结构 |

加快环保介质、在线监测和保护测控融合 |

|

海外项目交付 |

中高 |

汇率、物流、施工环境、售后响应和质保索赔影响回款 |

本地仓储、服务团队和远程运维平台 |

|

融资与客户信用 |

中 |

部分新兴市场项目受美元利率、主权信用和EPC融资影响 |

优先选择信用较好的业主和多边金融支持项目 |

未来1—3年的结构性受益企业主要有三类:第一类是具备中高压全系列、型式试验和海外认证能力的设备商;第二类是能够为新能源、数据中心、工业园区提供“开关设备+保护测控+预制化交付+运维”的系统集成商;第三类是掌握环保介质、在线监测、局放诊断、数字孪生运维等技术的高附加值供应商。承压企业主要集中在低压或普通中压柜同质化制造、缺少认证和售后体系、依赖低价中标且现金流管理能力弱的企业。

结论:行业进入系统价值重构阶段

开关设备行业还在增长,但增长逻辑已经从“电力项目越多,设备越好卖”升级为“电网约束、低碳合规、负荷可靠性和全寿命服务共同决定价值”。全球电力投资、电网扩容、新能源并网、数据中心用电和老旧配网替换构成需求底盘;SF6监管、海外认证、供应链交期和本地化服务则决定企业能否把需求转化为订单和利润。

未来市场机会集中在中压配电网、城市和工业园区供配电、数据中心电力模块、新能源升压站、环保气体开关设备、数字化开关柜和海外基础设施项目。单纯低价产品仍有销量,但利润和品牌溢价会受到挤压;具备可靠性数据、认证体系、工程交付、运维服务和低碳产品路线的企业会获得更高质量的订单。

对中国企业而言,最现实的路径不是直接挑战海外高压核心设备垄断,而是先在中压柜、环网柜、箱变、预制舱、低压成套、数据中心配电和新能源配套设备中建立本地交付能力,再向高压GIS、环保介质和数字化运维延伸。对海外企业而言,中国和亚洲供应链将继续影响全球成本曲线,但高端认证、关键部件、环保介质和生命周期服务仍是其保持竞争力的核心。