风电机组的价格问题,正在从单纯的“元/kW”竞争转向全生命周期成本竞争。过去几年,陆上风机大型化、供应链规模化和中国市场高强度竞争推动整机价格快速下行;但项目收益并不只由主机采购价格决定。容量因子、可利用率、运维成本、并网消纳、融资成本、备件周期、吊装条件和极端气候适应性,都会影响项目的度电成本和投资回收。

从全球口径看,IRENA数据显示,2024年新建陆上风电全球加权平均LCOE为0.034美元/kWh,海上风电为0.079美元/kWh。与2010年相比,陆上风电LCOE下降约70%,海上风电下降约62%。但2023-2024年部分技术的LCOE出现小幅回升,说明风电成本下降已经进入更复杂阶段:制造成本下降仍然重要,但融资、供应链、工程交付和并网条件正在成为新的价格约束。

核心结论

- 风电机组价格下降改善了项目初始投资,但过低报价会压缩制造商利润和质量冗余,最终可能转化为故障率、交付延期和运维成本上升。

- 陆上风电仍是全球最具成本竞争力的电源之一;海上风电成本更高,且更容易受到融资利率、海工资源、港口能力和供应链波动影响。

- 中国市场的整机价格已经显著低于海外主流市场,但低价优势在海外必须转化为可融资、可认证、可运维的长期资产价值。

- 未来风机采购将从单一最低价,转向LCOE、可利用率、运维响应、备件保障和项目风险分摊的综合评价。

一、全球LCOE:陆上风电仍具成本优势,海上风电受工程成本约束

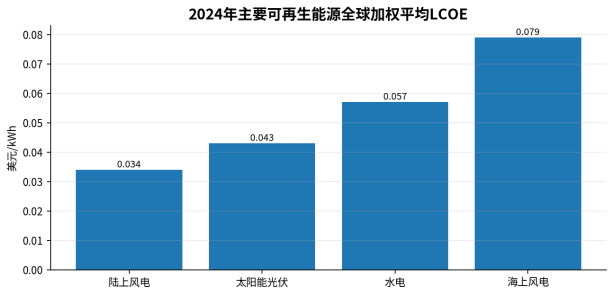

IRENA按全球加权平均口径统计,2024年陆上风电LCOE为0.034美元/kWh,是主要可再生能源技术中成本最低的技术之一;海上风电为0.079美元/kWh,高于陆上风电和太阳能光伏。这一差异并不只来自风机本身,还来自海上基础、海缆、升压站、安装船、港口、海事施工窗口和长期运维体系。

图1 2024年主要可再生能源全球加权平均LCOE

LCOE指标说明,风机价格只是项目成本的一部分。陆上风电项目中,主机价格下降能够明显降低初始投资;但在海上风电项目中,非主机环节占比更高,单纯压低主机价格难以系统性降低度电成本。如果吊装船、港口、海缆、海上升压站和融资成本同步上升,项目LCOE仍可能维持高位。

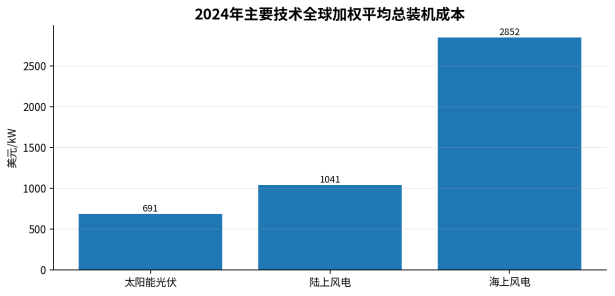

二、装机成本:陆上风电更接近标准化工程,海上风电仍是复杂系统工程

IRENA数据显示,2024年全球加权平均总装机成本方面,陆上风电为1041美元/kW,海上风电为2852美元/kW,太阳能光伏为691美元/kW。陆上风电项目已经较为成熟,施工组织、并网和设备供应链较标准化;海上风电则受海域条件、基础形式、海缆路由、安装窗口、港口能力和海工船舶供给影响更大。

图2 2024年主要技术全球加权平均总装机成本

三、长期降本:技术进步仍有效,但边际降本难度上升

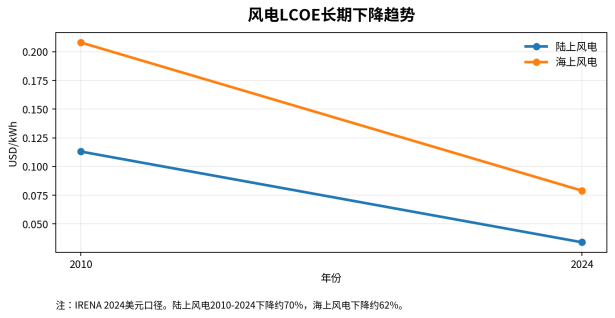

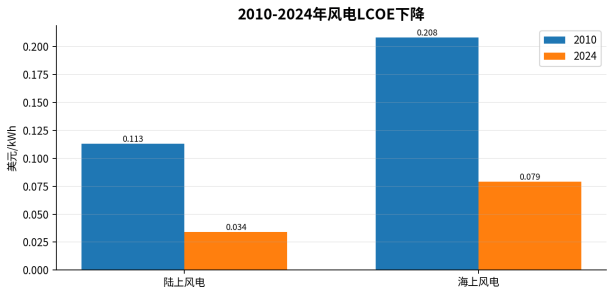

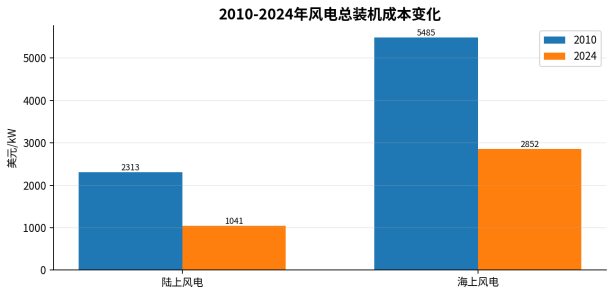

2010-2024年,风电技术经历了显著降本周期。陆上风电受益于单机容量提升、叶轮直径增加、供应链成熟和批量化制造;海上风电则受益于大兆瓦机组、基础设计优化和项目经验积累。根据IRENA数据,2010-2024年陆上风电总装机成本下降约55%,LCOE下降约70%;海上风电总装机成本下降约48%,LCOE下降约62%。

图3 2010-2024年风电LCOE下降

图4 2010-2024年风电总装机成本变化

数据来源:IRENA, Renewable Power Generation Costs in 2024, 2025年发布。

随着大型化进入更高平台,继续依靠单机容量提升实现降本的难度正在增加。更长叶片、更高塔筒和更大载荷带来运输、吊装、材料强度、控制策略和可靠性挑战。未来的成本竞争将更多发生在系统层面:风机平台稳定性、场站级控制、功率预测、智能运维、备件周转、极端天气适应和并网友好性将直接影响项目收益。

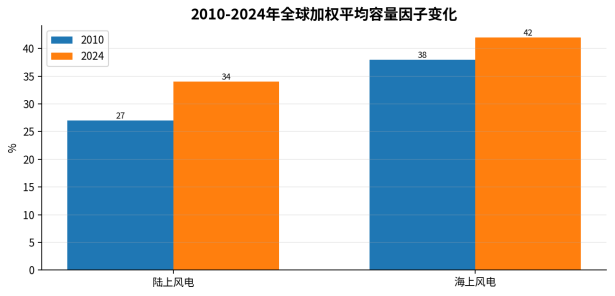

四、容量因子:项目收益越来越依赖“发得出来、停得少”

容量因子变化体现了风机大型化和资源开发策略的效果。IRENA统计显示,2010-2024年全球陆上风电加权平均容量因子从27%提高至34%,海上风电从38%提高至42%。容量因子提高意味着同样装机容量能够产生更多发电量,从而摊薄固定投资和运维成本。

图5 2010-2024年全球加权平均容量因子变化

容量因子的提升并不自动等于收益提升。若项目受限于弃风、并网排队、设备故障、叶片质量问题或极端天气停机,理论发电能力无法转化为现金流。因此,风电机组价格评价正在从“采购价格最低”转向“有效发电量最高、不可用时间最少”。

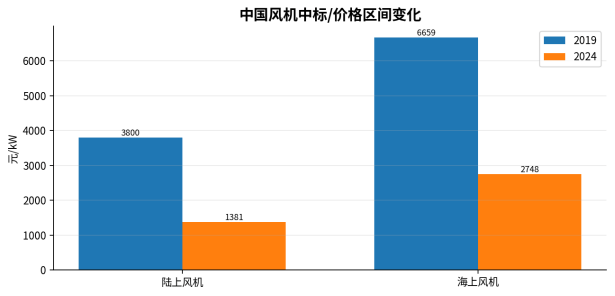

五、中国风机价格:快速下探后进入理性修复阶段

中国风电市场在过去几年形成全球最低的风机价格区间。第一财经援引行业数据称,2019年以来中国陆上风机价格从约3800元/kW降至2024年的约1400元/kW;海上风机价格从6659元/kW降至3000元/kW以下。文中援引华创证券数据,2024年国内陆上风机平均中标价格为1381元/kW,海上风机平均中标价格为2748元/kW。

图6 中国风机中标/价格区间变化

数据来源:第一财经,2025年1月《去年风机价格在“内卷”下反弹》及文中援引华创证券数据。

这一价格水平强化了中国企业的制造成本优势,但也带来利润和质量风险。若整机企业长期以接近成本线的价格竞争,研发投入、供应商质量控制、备件储备和售后能力可能受到挤压。海外市场更重视项目可融资性和长期可利用率,单纯低价难以替代完整的质保、保险、认证和运维体系。

六、成本结构:主机价格之外的关键变量

|

成本环节 |

陆上风电影响 |

海上风电影响 |

对机组企业的要求 |

|

整机与叶片 |

直接影响CAPEX和发电效率 |

大兆瓦平台影响吊装与可靠性 |

平台成熟、叶片质量、控制策略稳定 |

|

塔筒与基础 |

受钢材、运输和地形影响 |

基础形式决定海工成本 |

与土建、海工设计协同 |

|

运输与吊装 |

受道路、山地、吊装窗口限制 |

受港口、船舶、海况限制 |

可拆分设计、吊装方案和交付计划 |

|

并网与电气 |

箱变、升压站、线路成本显著 |

海缆和海上升压站价值量高 |

电网友好、无功支撑、故障穿越能力 |

|

运维与备件 |

决定长期可利用率 |

海上运维窗口稀缺、成本高 |

远程诊断、备件网络、质保能力 |

|

融资与保险 |

影响资本成本 |

对大型项目尤为关键 |

运行记录、认证、银行认可度 |

七、价格趋势展望:低价不再是唯一答案

未来风电机组价格将呈现分化趋势。中国国内陆上风机价格在高强度竞争后存在理性修复空间;海外陆上风机价格受本地化、物流、认证和服务成本影响,不会简单跟随中国低价;海上风机则更取决于项目规模、供应链能力、海工资源和融资环境。

采购方会越来越重视全生命周期成本。对整机企业而言,合理报价不只是利润问题,也是风险管理问题。能够证明设备可利用率、降低故障停机、缩短备件周期、提升并网性能和稳定交付的企业,将在未来投标中获得更强议价能力。

结论:价格竞争将回到价值竞争

风电机组价格下降推动了全球风电扩张,但风电项目不是一次性设备买卖,而是二十年以上的电力资产。未来成本竞争的核心不再是单机价格越低越好,而是单位发电量成本、长期可利用率、并网稳定性和风险可控性。整机企业若要获得长期竞争力,需要把低制造成本转化为可靠的平台、稳定的供应链、可融资的项目记录和高响应的运维体系。