数据更新:2026年6月

分析范围:全球市场、中国、欧美、印度、中东、东南亚

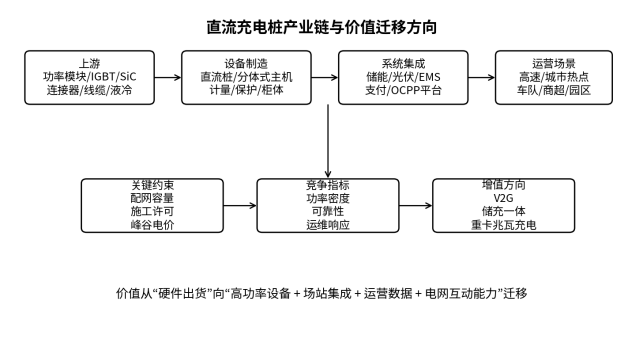

直流充电桩产业链与价值迁移方向

核心判断与KPI

直流充电桩行业仍处在扩张周期,但竞争主轴已经从“有没有桩”转向“补能速度、站点利用率、设备可靠性、配网接入能力和运营服务质量”。在新能源汽车渗透率提升、公共快充需求增加、城市热点与高速场景排队问题显性化之后,单纯低价硬件出货的价值含量下降,高功率、液冷、储充一体、平台调度和车网互动能力成为新一轮项目评价重点。

|

KPI |

最新公开口径 |

市场含义 |

|

全球公共充电点 |

2025年底超过700万个,2025年新增近180万个,同比增幅超过33% |

全球网络仍在扩容,但增量更多向快充和超快充倾斜。 |

|

全球快充/超快充 |

2025年由2024年的约150万个增至约220万个,增长约40% |

直流快充设备需求强于慢充,功率升级带来模块、液冷与配电系统机会。 |

|

中国公共充电网络 |

IEA口径2025年底超过470万个;国家能源局口径2026年4月底公共充电设施490.7万个 |

中国是全球最大公共充电设施市场,也是直流快充规模化应用最充分的市场。 |

|

中国公共充电总功率 |

截至2026年4月底,公共充电桩额定总功率2.37亿千瓦,平均功率约48.38千瓦 |

行业质量指标从“数量”转向“功率、效率与可用性”。 |

|

欧洲公共充电点 |

2025年欧洲公共充电点增加约20%;荷兰、德国、法国分别约21.0万、19.6万、18.5万个 |

AFIR推动高速快充、跨境互联与支付合规,利于高可靠设备和运营平台。 |

|

美国快充网络 |

2025年美国快充和超快充点接近7万个,慢充超过16万个 |

联邦资金节奏存在不确定性,但高功率补能、NACS适配和可靠性改造仍有需求。 |

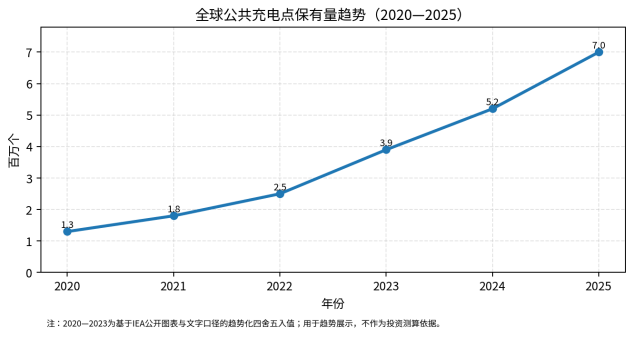

图表1:全球公共充电点规模仍在扩张

图1 全球公共充电点保有量趋势

第一部分:行业仍处扩张周期,但主矛盾已经变化

全球公共充电点在2025年底已超过700万个,新增近180万个,增速超过33%;同期全球电动轻型车与公共充电点的比例约为11:1,说明基础设施扩张总体仍与车辆保有量同步。问题在于,用户真正感知到的不是“桩的总数”,而是充电速度、排队时间、故障率、支付便利性和高速沿线覆盖。

直流充电桩的市场地位因此上升。IEA将22千瓦以上至150千瓦定义为快充,150千瓦及以上定义为超快充;2025年全球快充和超快充数量从约150万个增至约220万个,增长约40%。这意味着充电场站投资的核心不只是增加单点数量,而是提升单位站点可服务车辆数量和高峰吞吐能力。

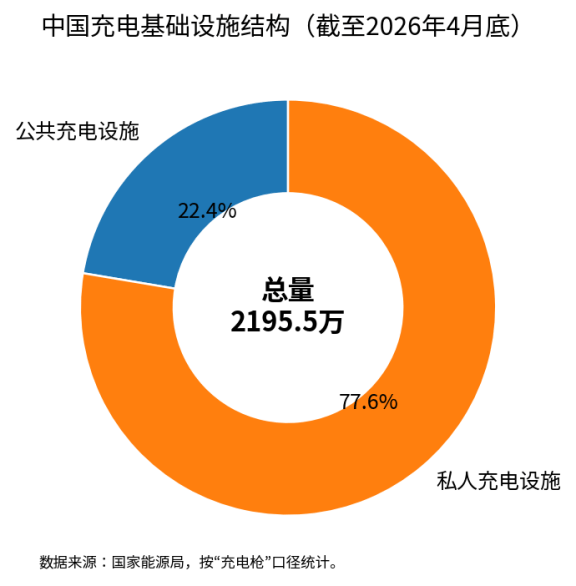

中国市场已从“快速补空白”进入“提质、提速、补短板”阶段。国家能源局披露,截至2026年4月底,中国充电基础设施总数达到2195.5万个,其中公共充电设施490.7万个,私人充电设施1704.8万个;公共充电桩额定总功率达到2.37亿千瓦,平均功率约48.38千瓦。公共总功率和平均功率的提升,说明政策与运营商已经把“服务能力”而非单纯数量作为关键指标。

第二部分:区域市场分化,增长来源正在重构

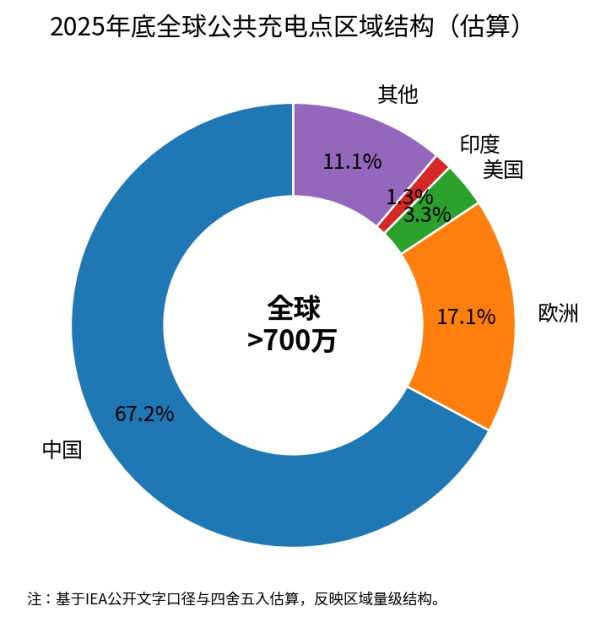

图2 2025年底全球公共充电点区域结构

中国仍是全球直流充电桩产业最重要的应用市场。IEA披露,2025年底中国公共充电基础设施超过470万个,占全球公共充电点65%以上;中国快充和超快充在2025年增至约220万个,平均公共充电点功率超过55千瓦。中国市场的特征是规模大、迭代快、运营商集中度较高,但公共增量已经低于私人增量,城市核心区域的场站经济性更依赖利用率、停车资源和电价结构。

欧洲的增长由政策和跨境交通体系共同驱动。2025年欧洲公共充电点增长约20%,欧盟AFIR要求在主要高速路网沿线为乘用车和厢式车部署至少150千瓦的快速充电能力,并强调每60公里覆盖要求。欧洲市场并不完全追求极端规模,而是强调互联互通、支付体验、可靠性、合规认证和高速走廊服务能力。

美国市场的矛盾在于公共快充网络仍偏小,但单站功率和接口体系正在升级。IEA披露,美国2025年快充和超快充点接近7万个,慢充超过16万个;美国公共充电点仅占全球公共充电点约3%,但电动轻型车保有量占全球约10%。这意味着公共补能仍存在补短板需求,不过政策资金节奏、州级审批、配网接入和NACS/CCS接口切换会影响项目落地速度。

印度、东南亚和中东处于较早阶段。IEA预计印度公共充电点从2025年底约8.8万个,在既有政策情景下到2035年超过52万个;东南亚的需求主要来自两轮车、网约车、商用车和中国品牌乘用车导入;中东以迪拜、阿布扎比、利雅得等城市和高速补能网络为起点,重点关注高温环境可靠性、商业地产场景和本地化运维。

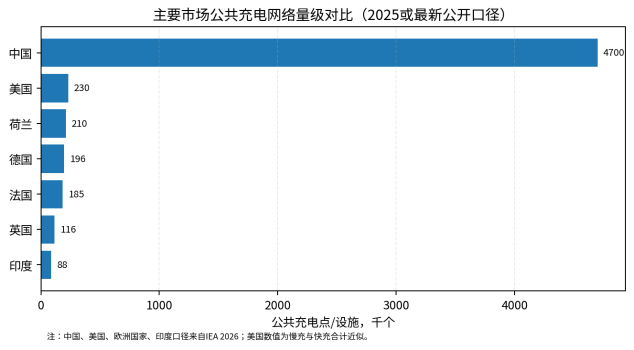

图3 主要市场公共充电网络量级对比

|

区域 |

市场阶段 |

直流充电桩需求重点 |

主要门槛 |

适合进入的企业类型 |

|

中国 |

规模领先、由数量扩张转向服务能力提升 |

大功率快充、城市热点站、高速服务区、储充一体、车网互动 |

价格竞争、利用率分化、配网容量、安全运维 |

高功率模块、液冷系统、分体式整站、运营平台、储能集成商 |

|

欧洲 |

政策驱动的高速快充与跨境互联阶段 |

AFIR合规快充站、支付互通、150kW以上公共快充、车队补能 |

CE/IEC、计量认证、支付合规、网络安全、本地服务 |

具备认证能力和本地合作网络的设备商、运营软件商、EPC服务商 |

|

美国 |

公共快充补短板与接口体系切换并行 |

NACS适配、可靠性改造、州际高速快充、商业场景高功率站 |

UL/FCC、州级审批、配网增容、NEVI资金节奏 |

高可靠设备、功率模块、运维服务、兼容型充电终端供应商 |

|

印度 |

公共网络早期扩张阶段 |

城市公共快充、车队/出租车/物流补能、低成本高可靠设备 |

电网稳定性、价格敏感、运营收益尚未稳定 |

成本控制强、耐热耐尘、可本地组装的设备和模块企业 |

|

中东 |

示范项目与城市网络起步阶段 |

高温工况快充、商业地产/园区/高速场景、光储充方案 |

高温可靠性、本地渠道、政府/国企合作、售后响应 |

高端整站方案、液冷快充、储能集成、运维平台企业 |

|

东南亚 |

两轮车、网约车、商用车与乘用车混合导入 |

中低功率直流快充、车队场站、商超/社区补能 |

电网条件、支付体系、土地与物业合作、价格敏感 |

模块化设备、轻量化运营平台、与主机厂绑定的供应商 |

第三部分:供需关系与价格周期

供给端的压力集中在中低功率直流桩和标准化硬件环节。中国供应链具备功率模块、整机制造、线缆连接、液冷系统、云平台和施工集成的完整能力,规模化制造降低了设备单价,但也压缩了硬件毛利。对于设备企业而言,单纯依靠“卖桩”容易陷入价格竞争;具备模块效率、热管理、故障诊断、远程运维和场站级EMS能力的企业,议价能力相对更强。

需求端正在分层。居民慢充和私人桩满足日常补能,公共直流桩承担长途、高频、运营车辆和无固定车位用户的补能需求。2026年前四个月中国公共充电设施增量为19.0万个,同比减少53.9%,而私人充电设施增量为167.3万个,同比上升100.5%,这说明公共快充不再是单纯铺量逻辑,新增投资更强调选址质量、功率配置和运营回报。

价格周期方面,设备端成本受功率模块、磁性器件、连接器、液冷线缆、计量保护和外壳结构影响;工程端成本则更多由配电扩容、土建施工、施工许可、并网周期和人工费用决定。美国AFDC披露,公共直流快充硬件成本约为每接口3.8万—9万美元,安装成本约为每接口2万—6万美元,且随功率、场站规模和土建条件大幅变化。这个口径说明,海外项目的成本重心并不只在充电桩设备本身。

图表4:中国公共与私人充电设施结构

图4 中国充电基础设施结构(数据来源:国家能源局,2026年4月)

|

成本/价格环节 |

影响因素 |

对直流充电桩企业的含义 |

|

功率模块 |

SiC/IGBT器件、磁性件、散热设计、模块效率、功率密度 |

效率和可靠性决定长期运维成本,是高功率产品差异化核心。 |

|

连接器与线缆 |

电流等级、液冷方案、插拔寿命、接口标准 |

高功率充电推进液冷线缆和高可靠连接器需求,但认证周期更长。 |

|

整机制造 |

柜体结构、防护等级、计量保护、EMC、支付模块 |

低价硬件竞争加剧,海外订单更看重认证和可维护性。 |

|

配电与施工 |

变压器、开关柜、电缆沟、土建、并网审批、人工成本 |

海外项目中工程成本占比高,EPC协同和本地合作能力重要。 |

|

运营费用 |

电价、需求电费、场地租金、网络服务费、维护、备件 |

利用率不足会吞噬收益,智能调度和储能削峰成为增值方向。 |

第四部分:项目经济性与投资收益变化

直流充电站的收益模型由“卖电量”转向“场站综合经营”。基础收入来自充电服务费和电能销售,附加收入可能来自停车、广告、会员、车辆导流、车队服务、需求响应、储能套利和V2G聚合。对投资方而言,核心变量不是单台桩功率越大越好,而是车辆到站率、峰谷曲线、单站并发能力、设备可用率、故障恢复时间和配网容量之间的匹配。

高功率直流桩可以提高单位时间服务车辆数量,但也会提高接入容量、设备成本和热管理要求。如果站点车流不足,高功率设备的闲置会拉低资本回报;如果站点位于高速、网约车、物流园、机场、商超和城市核心区,高功率设备能够减少排队、提升服务费收入,并改善用户体验。项目设计需要先计算场景需求,再确定功率组合,而不是简单堆叠350千瓦或更高功率。

储充一体的经济性取决于当地电价机制和需求电费结构。在峰谷价差明显、配网容量受限或高峰排队严重的区域,储能可用于削峰填谷、降低需量成本并缓解扩容压力;在电价差不明显、利用率较低或储能成本较高的区域,储能系统可能增加资本开支和运维复杂度。

|

项目变量 |

高收益情形 |

低收益/高风险情形 |

判断方法 |

|

站点位置 |

高速服务区、出租/网约车热点、商超、物流园、机场、核心商圈 |

车流弱、停车不便、绕行成本高、周边竞品密集 |

按小时车流、停车周转率、竞品价格和排队时长建模。 |

|

功率配置 |

120—240kW满足高频乘用车,350kW以上覆盖800V车型与未来升级 |

车辆接受功率不足导致设备闲置,过度配置拉高扩容成本 |

以车型结构、充电曲线和平均停留时间匹配功率。 |

|

电价与需量费 |

峰谷价差大,储能削峰可降低费用 |

需量费高且利用率不足,单度电成本上升 |

用15分钟负荷曲线测算容量费和峰谷套利空间。 |

|

设备可用率 |

远程诊断、模块冗余、备件响应快 |

故障率高、支付失败、枪线损坏、温控异常 |

跟踪可用率、故障恢复时间、单枪日均电量。 |

|

平台运营 |

支持OCPP、动态定价、车队账户、支付互通 |

封闭系统、无法跨平台运营、数据不可用 |

评估接口开放性、账单准确性、网络安全和运维数据。 |

第五部分:技术路线与产品竞争

直流充电桩技术竞争主要围绕功率等级、模块效率、热管理、接口标准、控制算法和平台协议展开。60—120千瓦设备适合中小型公共站和城市补能;180—240千瓦正在成为高频城市站的主流选择;250千瓦以上高功率设备面向800V平台车辆、高速服务区、核心商圈和重载车辆;兆瓦级充电更多面向电动重卡、港口、矿山和干线物流。

液冷技术的价值不只在于提升最大功率,还在于改善线缆重量、枪线温升和用户可操作性。高功率充电要求电流、电压、温度、绝缘、计量、通信和安全保护协同设计,系统复杂度明显高于传统低功率直流桩。对出口企业而言,产品必须同时考虑CE/IEC、UL、EMC、计量、消防、电气安全、网络安全和本地支付规则。

标准切换是未来三年的重要变量。欧洲以CCS2和AFIR支付互通为主,美国进入NACS与CCS并行和迁移阶段,中国以GB/T体系为主,同时高功率液冷和车网互动标准持续完善。OCPP 1.6及以上有利于运营商避免平台锁定,ISO 15118与Plug&Charge将提升支付体验,但也提高了软件、证书管理和网络安全要求。

|

技术路线 |

典型功率/特征 |

适用场景 |

竞争重点 |

风险点 |

|

一体式直流快充 |

60—180kW,结构简单,施工快 |

城市公共站、商超、园区、公交/出租补能 |

成本、可靠性、维护便利性 |

功率扩展性有限,低价竞争明显 |

|

分体式直流超充 |

主机+终端,180—480kW及以上,功率可动态分配 |

高速服务区、核心商圈、大型充电站 |

功率调度、模块冗余、液冷与运维平台 |

配电容量、施工复杂度、初始投资高 |

|

液冷超充 |

高电流、低温升、适合250kW以上 |

800V车型、高端乘用车、高速高峰场景 |

液冷可靠性、枪线寿命、用户体验 |

维护成本和认证要求较高 |

|

储充一体 |

直流桩+储能+EMS,削峰和容量缓冲 |

配网容量受限、电价差明显、高峰排队站点 |

EMS策略、电池安全、收益模型 |

储能成本、消防合规、商业模型不稳 |

|

V2G/双向充放电 |

双向功率转换,支持车网互动 |

园区、车队、试点城市、电网调节场景 |

双向模块、计量结算、聚合平台 |

标准、商业结算和用户参与机制仍在完善 |

|

兆瓦级充电 |

面向重卡、港口、矿山、干线物流 |

重型商用车和工程车辆集中运营场景 |

大功率电气设计、冷却、安全、场站调度 |

车型规模、标准和电网接入仍在爬坡 |

第六部分:产业链、贸易壁垒与出海机会

直流充电桩产业链上游包括功率半导体、功率模块、磁性器件、继电保护、计量芯片、连接器、液冷线缆、散热器、结构件和屏幕支付模块;中游包括整机制造、分体式充电系统、储充一体系统、EMS、OCPP平台和运维服务;下游包括充电运营商、高速服务区、商超、车队、主机厂、公共交通、物流园区、矿山港口和市政项目。

出海市场不是简单复制中国低成本制造模式。欧洲和美国更关注合规认证、现场安装、支付标准、网络安全、长期质保和本地化备件;中东更重视高温可靠性、政府与国企合作、工程交付和售后响应;印度和东南亚更看重成本控制、耐候性、渠道合作和本地组装。对于中国企业,真正的机会不只是出口单台设备,而是输出“设备+平台+运维+储能+本地合作”的场站能力。

贸易壁垒会提高进入难度。直流桩涉及电气安全、EMC、计量、通信、支付、消防和数据安全,不同国家还有本地电网接入、施工许可和运营资质要求。缺少海外认证、售后网络和本地工程伙伴的企业,可能在样机阶段顺利,但在批量交付、并网调试和质保索赔阶段承压。

|

机会方向 |

适合市场 |

项目切入点 |

企业能力要求 |

|

高速与城际快充走廊 |

欧洲、美国、中国、中东 |

150kW以上快充站、动态功率分配、支付互通 |

认证、EPC协同、液冷快充、远程运维 |

|

城市热点公共快充 |

中国、欧洲、东南亚、中东 |

商超、停车场、机场、网约车热点 |

选址模型、运营平台、低故障率、支付体验 |

|

车队与商用车补能 |

印度、东南亚、美国、中国 |

出租车、物流车、公交、园区车队 |

车队账户、调度系统、设备耐用性、售后响应 |

|

储充一体与配网受限场景 |

中国、欧洲、中东、岛屿/弱电网市场 |

储能削峰、容量缓冲、光储充项目 |

EMS、消防安全、电池集成、电价机制理解 |

|

高温/高尘/高湿定制设备 |

中东、东南亚、矿区和港口 |

防护等级、散热、液冷、耐腐蚀设计 |

结构设计、环境测试、本地备件和运维 |

|

老旧设备升级改造 |

欧洲、美国、中国成熟城市 |

高可靠替换、接口适配、软件升级 |

兼容性、低停机施工、平台迁移能力 |

第七部分:未来市场判断与风险提示

未来1—3年,直流充电桩行业仍会增长,但增长质量明显变化。数量扩张会继续存在,尤其是欧洲高速走廊、美国快充补短板、印度和东南亚早期部署、中国县域与高速场景下沉;但利润更可能集中在高功率设备、液冷系统、平台运维、储充一体、重型车充电和海外认证交付能力上。低功率标准化硬件和缺少服务能力的企业,将面临价格下降、账期拉长和项目筛选趋严。

产业风险需要单独评估。政策补贴调整会影响运营商投资节奏;贸易壁垒和认证周期会拖长出口交付;高功率路线可能带来安全、温升和运维压力;配网扩容和需求电费会改变项目收益;利用率不足会导致场站回本周期拉长;接口标准、支付协议和网络安全要求变化,会抬高软件和认证成本。

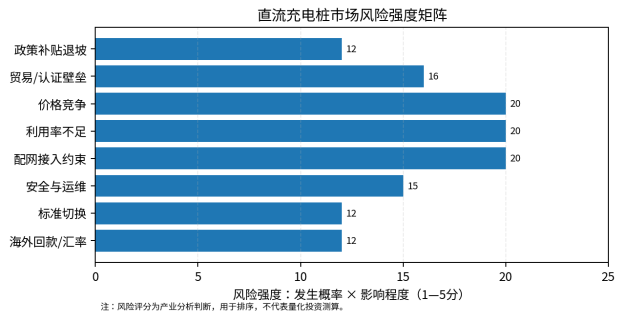

图5 直流充电桩市场风险强度矩阵。风险分值为分析排序,不作为量化投资测算。

|

风险类别 |

具体表现 |

应对重点 |

|

政策风险 |

补贴退坡、资金拨付延迟、地方规划调整 |

降低对单一补贴依赖,建立市场化站点筛选模型。 |

|

贸易壁垒 |

CE/UL/IEC/计量/支付/网络安全要求提高,本地化比例要求增加 |

提前布局认证、海外仓备件、本地服务和合规团队。 |

|

价格周期 |

硬件低价竞争、运营商压价、账期延长 |

提升模块效率、可靠性、平台能力和整站方案占比。 |

|

产能过剩 |

中低功率标准化设备供给充足 |

从单机销售转向高功率、液冷、储充一体和运营服务。 |

|

技术替代 |

高压平台、液冷、V2G、兆瓦充电改变产品规格 |

模块化设计,保留升级接口,跟踪主机厂平台路线。 |

|

融资成本 |

海外项目资本开支高、回收周期受利率影响 |

优先高利用率场景,引入车队合同和长期电量协议。 |

|

原材料价格 |

功率器件、铜、铝、磁性件价格波动 |

多供应商体系、标准化模块、核心器件锁价。 |

|

工程交付风险 |

并网周期、土建、消防、验收、运维响应不确定 |

与本地EPC、电网服务商和运营平台深度绑定。 |

结论:行业进入系统价值重构阶段

直流充电桩市场没有脱离增长周期,但竞争逻辑已经重构。过去的核心指标是装机数量和覆盖速度,未来的核心指标是有效功率、设备可用率、单位站点吞吐量、充电体验、配网协同和运营收益。中国市场提供了规模化验证场景,欧洲和美国提供了合规与高可靠性市场,中东、印度和东南亚提供了早期部署和本地化机会。

未来受益的企业通常具备四类能力:第一,掌握高效率功率模块、液冷线缆、分体式系统和热管理设计;第二,能够提供OCPP平台、远程运维、动态定价和车队账户;第三,具备海外认证、本地工程交付、备件与售后能力;第四,可以把直流桩与储能、光伏、EMS和车网互动结合,帮助业主降低配网约束和电费风险。承压的企业主要集中在低功率同质化硬件、缺少认证、缺少运维网络、依赖单一低价订单的环节。