风电机组出海正在从“整机销售”进入“工程化、金融化、本地化”的新阶段。2025年全球风电新增装机再次创下高点,但新增需求高度集中在少数市场,且不同区域的项目驱动机制、设备采购规则、并网条件和本地化要求差异明显。对中国风电企业而言,出海机会并不等同于把国内低价主机复制到海外;真正能够持续形成订单的,是围绕整机、叶片、塔筒、变流器、控制系统、升压站、海缆、吊装、运维与融资协同构建的项目交付能力。

GWEC数据显示,2025年全球新增风电装机达到165GW,全球累计风电装机达到1299GW,新增装机由中国、美国、印度、德国和巴西等市场主导。IEA预计2025-2030年全球陆上风电新增容量将达到732GW,海上风电新增容量将达到140GW。这意味着未来五年风电机组的出海机会具有两个并行方向:一是以陆上风电为主体的规模化市场,二是以海上风电为代表的高价值工程市场。

核心结论

- 海外风电机组市场不是单一增量市场,而是由成熟市场的替换与新兴市场的新增共同构成;陆上风电决定销量,海上风电决定技术和交付溢价。

- 中国整机企业的竞争优势已经从单机价格,延伸到大兆瓦平台、供应链完整度、交付速度和工程配套能力;但在欧美市场,认证、贸易政策、本地化和融资认可度仍是关键门槛。

- 印度、中东、巴西、土耳其、澳洲、智利、东南亚等市场更适合以“主机+关键零部件+工程合作”的方式切入;欧洲和美国更适合围绕零部件、海上风电供应链、运维和项目合作寻找机会。

- 未来出海竞争的核心不是单纯报价,而是项目可融资性、设备可利用率、售后响应、本地运维能力和电网友好性。

一、全球需求高位扩张,但出海市场高度分层

2025年全球新增风电装机的规模表明,风电仍是全球电力系统新增清洁电源的重要组成部分。与此同时,新增容量高度集中,前五大市场合计占全球新增装机的约86%。这对中国风电企业出海提出了更高要求:不能把“全球市场”理解为均匀扩张,而应把市场划分为高容量市场、高价值市场、高壁垒市场和早期培育市场。

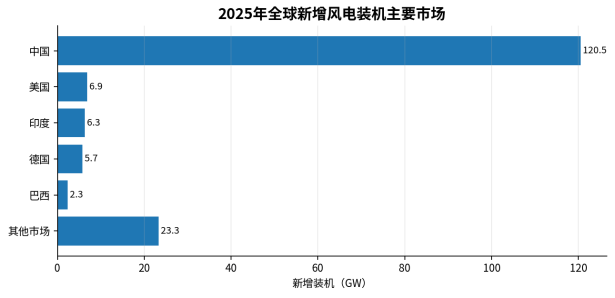

图1 2025年全球新增风电装机主要市场

数据来源:GWEC, Global Wind Report 2026, 2026年4月发布。

从新增装机看,中国仍是全球风电设备需求的最大来源,美国、印度、德国和巴西构成中国之外最值得关注的规模市场。由于中国国内新增规模极高,中国企业在供应链、产品平台和交付速度上形成了规模优势;但海外市场并不只是需求外溢,更是项目规则和商业模式的再适配。美国和欧洲重视本地制造、供应链安全和长期运维;印度和巴西更关注电价竞争力和本地化生产;中东市场则更多依托大型公用事业项目、主权资金和综合能源规划。

二、2025-2030年机会主轴:陆上风电看规模,海上风电看兑现率

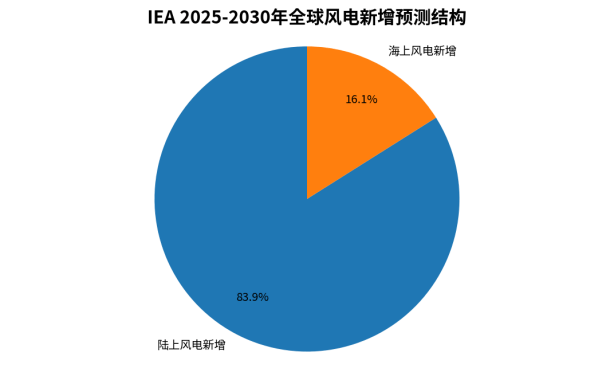

IEA对2025-2030年的预测显示,陆上风电仍将贡献全球风电新增容量的大部分,海上风电虽然规模小于陆上,但项目金额、工程复杂度和产业链带动能力更强。陆上市场适合整机、叶片、塔筒、齿轮箱、发电机、变流器、主控系统和运维服务企业形成批量出口;海上市场则更依赖海上基础、海缆、海上升压站、安装船、港口物流和长期运维体系。

图2 IEA 2025-2030年全球风电新增预测结构

这一结构决定了风电机组出海不能只盯海上风电的高单价。陆上风电虽然单机价值量低于海上,但需求更分散、项目周期更短、融资结构相对简单,更适合中国企业形成规模化交付。海上风电则需要更长周期的前期开发、海事工程、并网许可和资本组织能力,适合具备系统集成、海工资源和国际项目经验的企业切入。

三、欧洲市场:容量基础大,但进入逻辑已从设备竞争转为规则竞争

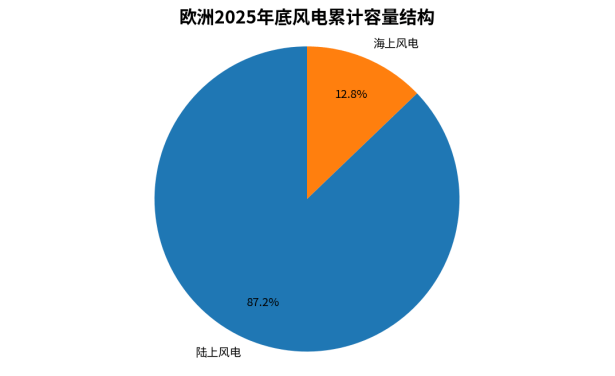

欧洲是全球风电最成熟的市场之一。WindEurope统计显示,欧洲2025年新增风电19.1GW,EU-27新增15.1GW;截至2025年底,欧洲风电累计装机304GW,其中陆上265GW、海上39GW。欧洲市场的机会不在于短期爆发,而在于长期替换、海上风电扩容、电网改造、老旧机组升级和本地供应链重构。

图3 欧洲2025年底风电累计容量结构

欧洲对中国企业的意义在于高标准市场验证。直接进入整机主流项目难度较高,但在叶片材料、塔筒、铸锻件、轴承、变流器、海缆、状态监测、运维工具、数字化诊断、港口与吊装协作等环节仍有机会。对整机企业而言,欧洲更适合通过合作开发、局部供应、本地服务和差异化机型进行长期布局,而不是以低价抢单为核心路径。

四、整机企业格局:制造能力领先,但海外信任体系需要重建

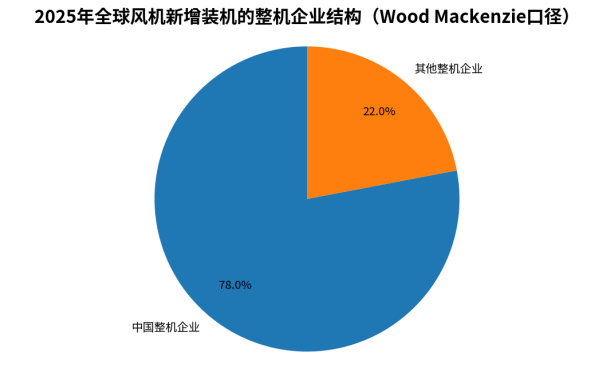

Wood Mackenzie按整机企业装机口径统计,2025年全球风电新增装机为176GW,中国整机企业取得其中78%的份额,金风科技和远景能源均超过20GW。这一数据与GWEC、IRENA按并网或容量统计的口径不同,但能够说明一个事实:全球风机制造的供给重心正在向中国集中。

图4 2025年全球风机新增装机的整机企业结构

制造份额提升并不意味着海外市场自动打开。风电设备属于长期资产,项目方关注20年以上运行期内的可利用率、备件供应、控制策略升级、极端气候适应性、并网性能和金融机构认可度。因此,海外项目开发商在选择中国设备时,往往不只比较主机价格,也会评估长期服务网络、保险可接受性、银行可融资性和本地监管风险。

五、重点区域机会拆解

|

市场 |

主要需求 |

适合切入环节 |

关键门槛 |

|

印度 |

陆上风电、风光储混合项目、制造基地外溢 |

陆上整机、叶片、塔筒、齿轮箱、变流器、工程服务 |

本地制造要求、价格敏感、土地与并网周期 |

|

中东 |

大型可再生能源基地、绿氢配套、能源出口国转型 |

大兆瓦陆上机组、升压站、储能协同、EPC合作 |

项目集中度高、业主审查严格、融资与长期运维要求高 |

|

巴西/拉美 |

风资源较好、电力需求增长、可再生能源招标 |

陆上机组、塔筒、叶片、运维和改造 |

本地税制复杂、物流距离长、汇率波动 |

|

欧洲 |

老旧机组替换、海上风电、供应链重构 |

零部件、海缆、运维、数字化诊断、海上工程配套 |

认证、贸易政策、本地供应链审查 |

|

美国 |

陆上增量、部分州级清洁能源需求、长期海上潜力 |

零部件、本地化合作、运维服务 |

政策波动、供应链审查、进口壁垒 |

|

东南亚/澳洲 |

岛屿电力、工商业用电、资源型项目 |

中小型陆上风机、微电网、储能协同 |

项目分散、融资能力差异、运维半径大 |

六、出海产品组合:从主机到系统包

风电机组出海的产品组合应从“单机报价”转向“系统包能力”。在陆上项目中,整机、塔筒、叶片、主轴、齿轮箱、发电机、变流器、主控、偏航变桨系统、箱变、开关柜、通信系统和运维平台共同决定项目可用率。在海上项目中,海上基础、海缆、海上升压站、海工吊装、施工船舶、港口改造和备件仓储的重要性进一步提升。

- 整机企业:优先输出经过充分运行验证的平台机型,避免在海外项目中使用未经长期验证的激进平台。

- 零部件企业:围绕叶片、塔筒、铸锻件、轴承、齿轮箱、变流器、主控系统形成多市场认证。

- 工程企业:与主机厂、开发商和融资机构绑定,提供运输、吊装、并网、运维一体化方案。

- 运维企业:通过状态监测、智能诊断、备件管理和远程控制提高项目全生命周期收益。

七、进入路径建议:三个层级推进

第一层级是产品出口。适用于塔筒、叶片、铸锻件、变流器、线缆、传感器、运维工具等标准化程度相对较高的环节。企业需要优先完成目标市场认证、质量追溯、交付记录和售后响应机制。

第二层级是项目协同。适用于整机、升压站、储能协同和EPC服务。企业应与当地开发商、公用事业公司、工程承包商、金融机构建立项目级合作,而不是单纯等待设备采购订单。

第三层级是本地化运营。适用于进入门槛较高、政策稳定、长期需求明确的市场。企业可通过本地组装、备件仓、联合运维中心、培训体系和本地供应商认证,降低项目方对设备可靠性和服务能力的顾虑。

结论:风电出海的核心是项目可信度

未来五年,全球风电机组出海机会仍将扩大,但机会不会平均分布。中国企业具备制造规模和供应链优势,但海外项目最终购买的是可融资、可并网、可交付、可运行二十年以上的电力资产。出海竞争的重心正在从“设备便宜”转向“项目可信”。能够把主机、零部件、工程交付、长期运维和融资协同组织起来的企业,将更有机会在印度、中东、拉美、欧洲和东南亚等市场形成可持续订单。