全球风电机组市场在2025年进入新的高位扩张阶段。GWEC统计显示,2025年全球新增风电装机达到165GW,累计装机达到1299GW;IRENA口径下,2025年全球风电新增158.7GW,累计装机1291GW。不同机构口径略有差异,但共同指向一个事实:风电仍是全球电力系统新增清洁容量的核心技术之一。

与上一轮风电增长不同,当前风电机组市场不再只由补贴和装机目标驱动。电力需求增长、数据中心与新制造业负荷扩张、能源安全、化石燃料价格波动、电网灵活性需求和产业本地化政策共同改变了市场逻辑。风机企业的竞争也从“大兆瓦、低报价”进入“可靠性、交付能力、并网性能、金融认可和长期运维”的综合竞争阶段。

核心结论

- 全球风电市场仍处于扩张周期,但新增装机高度集中,中国是最大新增市场,海外机会需要按区域、产品和项目类型分层判断。

- 2025-2030年陆上风电仍是需求主体,海上风电贡献较小但产业链价值密度更高,对海工、海缆、基础、升压站和运维能力要求更高。

- 陆上风电成本竞争力突出,海上风电成本受融资、供应链和工程资源影响更大,未来项目会更加关注LCOE和可利用率,而非单纯主机采购价。

- 中国整机企业和零部件供应链具备全球规模优势,但进入海外高端市场需要补齐认证、服务网络、本地化、保险和银行可融资记录。

- 风电机组产业链机会将从整机扩展到叶片、塔筒、齿轮箱、发电机、轴承、变流器、主控、状态监测、海缆、升压站、吊装和数字化运维。

一、市场规模:新增装机创新高,风电重回全球装机核心赛道

2025年全球新增风电装机达到历史高位。GWEC口径下,全球新增165GW、累计1299GW;IRENA口径下,全球新增158.7GW、累计1291GW。两组数据差异主要来自统计边界和并网/投运确认方式不同,但均显示风电装机规模达到新的平台。

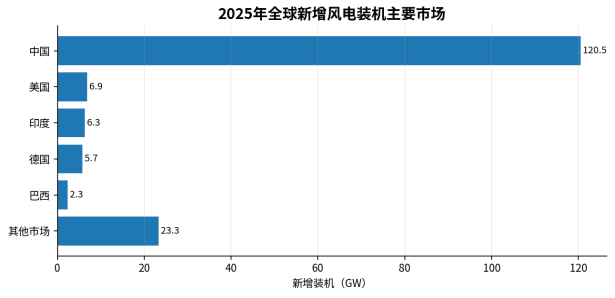

图1 2025年全球新增风电装机主要市场

从国家结构看,中国以120.5GW新增装机占据绝对主导,美国、印度、德国和巴西构成中国之外最主要的新增市场。前五大新增市场合计占全球新增装机约86%,说明全球风电增长并非均衡扩散,而是由少数规模市场集中推动。

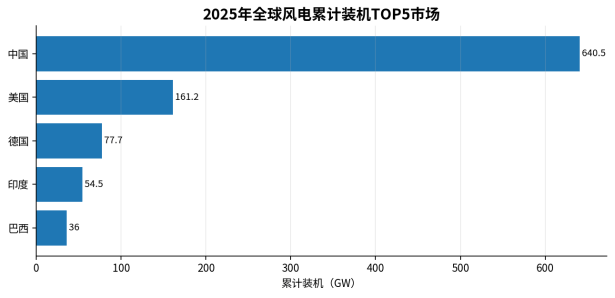

图2 2025年全球风电累计装机TOP5市场

二、风电在全球可再生能源体系中的位置

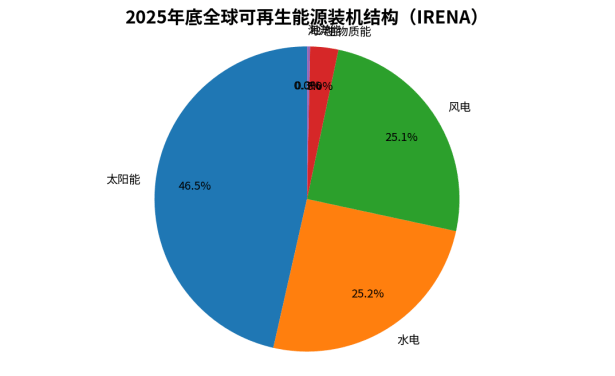

IRENA数据显示,2025年底全球可再生能源装机达到5149GW,其中太阳能2392GW、水电1296GW、风电1291GW。太阳能在新增装机速度上领先,但风电仍是全球可再生能源体系中仅次于太阳能和水电的核心装机板块,并在夜间出力、季节性出力、基地化开发和大型工业负荷供电方面具有独特价值。

图3 2025年底全球可再生能源装机结构

风电与光伏的关系不是简单替代。光伏受日照时段影响明显,风电在部分区域具备更高的夜间和季节性出力价值。对于高比例新能源电力系统,风电与光伏、储能、输电工程、需求响应和灵活性电源的组合,将决定电网能否以较低成本消纳大规模可再生能源。

三、2025-2030年需求结构:陆上风电是规模底盘,海上风电是价值弹性

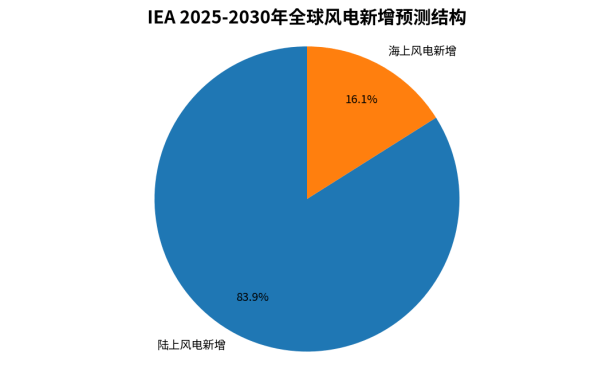

IEA预计2025-2030年全球陆上风电新增容量约732GW,海上风电新增约140GW。陆上风电占比更高,意味着未来五年风电机组大规模需求仍来自陆上项目;海上风电规模虽然较小,但单位项目价值更高,对海工、海缆、基础、升压站、港口和运维体系的带动更强。

图4 IEA 2025-2030年全球风电新增预测结构

陆上风电适合规模化制造和快速复制,但需要应对土地、道路运输、环境许可和电网接入。海上风电适合沿海负荷中心和大基地开发,但受融资利率、海工船舶、港口能力、供应链价格和政策稳定性影响更大。整机企业需要分别建立陆上和海上的产品策略,而不是简单追求更大兆瓦平台。

四、成本与价格:LCOE决定项目经济性

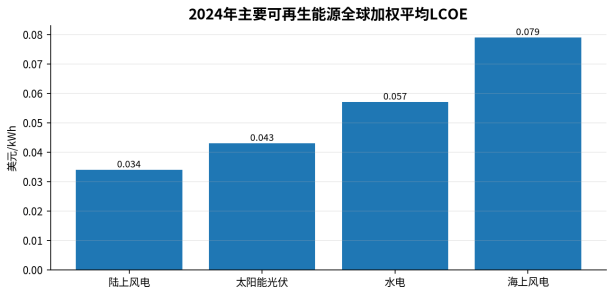

IRENA数据显示,2024年陆上风电全球加权平均LCOE为0.034美元/kWh,在主要电源技术中具备明显竞争力;海上风电为0.079美元/kWh,成本仍高于陆上风电和太阳能光伏。风电机组采购价格下降是降本的重要因素,但项目LCOE还受容量因子、并网消纳、运维成本、融资成本和设备可靠性影响。

图5 2024年主要可再生能源全球加权平均LCOE

在中国市场,风机价格快速下降曾显著推动项目投资成本降低。但全球市场并不会简单接受最低报价。成熟市场项目更重视认证、银行可融资性、故障记录、备件供应和长期服务能力;新兴市场虽然价格敏感,但同样需要项目长期稳定运行。

五、区域市场:不同区域的机会变量不同

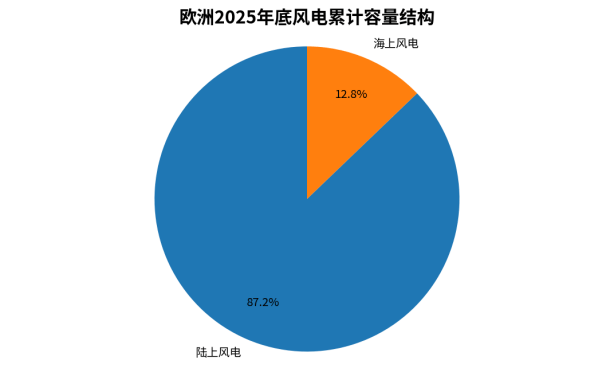

全球风电市场应按“装机规模、政策稳定性、电网条件、供应链本地化、融资能力、对中国企业开放度”综合评估。中国仍是全球最大市场,但竞争最激烈;欧洲装机基础大,但准入和合规门槛高;印度、巴西、中东、土耳其、澳洲、智利等市场具有较强增量机会;美国市场容量大,但政策和贸易不确定性较高。

图6 欧洲2025年底风电累计容量结构

|

区域 |

市场特征 |

主要门槛 |

产业链机会 |

|

中国 |

超大规模新增、供应链完整 |

价格竞争激烈、利润承压 |

平台化机型、低成本制造、数字化运维 |

|

欧洲 |

存量大、海上风电和替换需求 |

认证、本地化、贸易审查 |

零部件、海缆、运维、合作开发 |

|

美国 |

陆上存量大、州级清洁能源需求 |

政策波动、供应链审查 |

本地合作、零部件、长期运维 |

|

印度 |

风光储混合、制造基地、需求复苏 |

价格敏感、本地制造要求 |

陆上机组、叶片、塔筒、齿轮箱 |

|

中东 |

大型基地、绿氢、能源转型 |

项目集中、业主审核严格 |

大兆瓦机组、EPC、升压站、储能协同 |

|

拉美 |

风资源好、电力需求增长 |

汇率与物流风险 |

陆上机组、塔筒、运维、本地合作 |

六、竞争格局:全球制造重心向中国倾斜

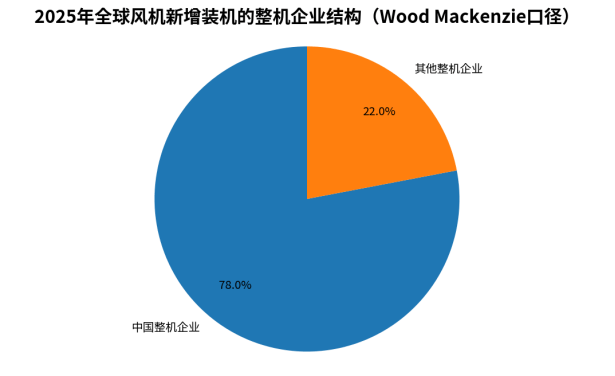

Wood Mackenzie按整机企业装机口径统计,2025年全球风机新增装机176GW,其中中国整机企业取得78%的份额。这一口径不同于GWEC和IRENA的容量统计,但能够反映全球风机制造和安装的企业格局。中国整机企业在大规模制造、供应链组织、机型迭代和成本控制方面具备显著优势。

图7 2025年全球风机新增装机的整机企业结构

全球竞争格局的变化并不意味着海外市场进入门槛降低。欧洲和美国对供应链安全、本地就业、网络安全、电网代码和贸易公平性的审查趋严;印度、巴西等市场则更强调本地制造和价格竞争力。中国企业要把制造份额转化为海外订单,需要建立更完整的国际项目记录、认证体系和本地服务能力。

七、产业链机会:风电机组市场不只属于整机厂

|

产业链环节 |

代表产品/服务 |

市场机会 |

|

上游材料与部件 |

钢材、铸锻件、玻纤/碳纤、树脂、轴承、齿轮箱 |

大兆瓦机组提高强度、轻量化和可靠性要求 |

|

整机与核心系统 |

机舱、叶片、发电机、主控、变桨、偏航、变流器 |

平台成熟度、并网友好性、故障穿越和控制策略成为关键 |

|

电气与并网 |

箱变、升压站、开关柜、SVG、海缆、陆缆、通信系统 |

高比例新能源电网要求更强无功支撑和稳定控制 |

|

工程交付 |

运输、吊装、基础施工、港口、安装船、海工总包 |

项目兑现率决定业主对供应商的选择 |

|

运维与数字化 |

状态监测、叶片巡检、备件仓、远程诊断、预测性维护 |

可利用率和运维响应成为长期收益核心 |

八、风险因素:从技术风险转向系统风险

风电机组市场的主要风险已经从单一技术风险扩展到系统性风险。大型化带来叶片、传动链、控制系统和结构载荷挑战;低价竞争可能压缩质量冗余和供应商利润;海上项目受融资利率、海缆价格、安装船、港口和许可周期影响;海外市场还存在贸易壁垒、本地化要求和政策反复。

- 技术风险:机组大型化、叶片可靠性、极端气候适应性、海上腐蚀和控制策略复杂化。

- 价格风险:低价投标压缩利润,导致质量、交付和售后能力承压。

- 交付风险:大型部件运输、吊装窗口、港口能力、海工船舶和供应链延迟。

- 并网风险:电网接入排队、弃风、电网代码升级、无功支撑和功率预测要求提高。

- 海外风险:认证、贸易审查、本地化比例、汇率波动、融资可得性和售后网络不足。

九、企业策略:从设备制造商升级为项目价值提供者

风电机组企业未来的竞争策略应围绕三个方向展开。第一,平台化产品。企业需要在大兆瓦机型、陆上海上平台、极端气候适应和并网友好控制方面形成可复制产品,而不是为单个项目过度定制。第二,供应链韧性。叶片、塔筒、轴承、齿轮箱、变流器、主控、海缆和关键材料的供应稳定性,将直接影响交付可信度。第三,服务化能力。项目方越来越关注设备全生命周期表现,整机厂需要从交付设备转向提供长期可利用率保障。

结论:风电机组市场进入“规模高位+价值重构”阶段

2025年全球风电新增装机创下高位,说明风电仍是全球能源转型和能源安全的重要支撑。但市场竞争已经不再是简单的装机规模竞争。陆上风电的重点是规模化、低成本和可靠交付;海上风电的重点是工程能力、融资结构和供应链组织;海外市场的重点是认证、本地化和长期服务。对中国企业而言,未来机会不仅在整机出口,也在叶片、塔筒、变流器、控制系统、海缆、升压站、吊装、运维和工程总包等完整产业链环节。能够把制造成本优势转化为项目价值、长期可靠性和国际化服务能力的企业,将更适合参与2025-2030年的全球风电市场竞争。