口径说明:风电叶片是风机中运输半径最受限制、工程适配要求最高的核心部件之一。本文以“风电新增装机—整机交付—叶片制造与服务”链条作为分析主线,重点判断中国叶片企业在海外市场的可进入环节、进入路径和风险边界。公开数据中,GWEC、IRENA、BNEF等机构对并网时间、净增容量、统计地区的口径不同,因此本文在关键数据处均标明来源并保留口径差异。

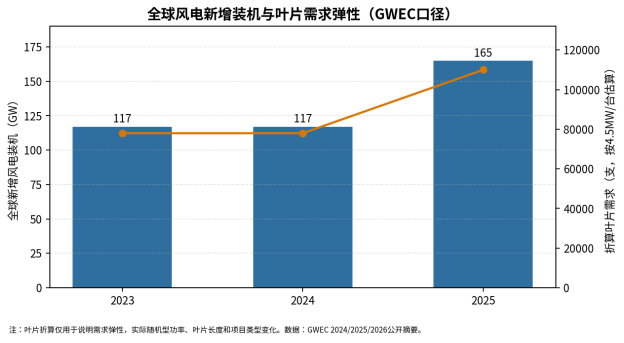

图1 全球风电新增装机与叶片需求弹性

一、导语:风电叶片出海已经从“单件出口”进入“供应链与项目能力竞争”

风电叶片的海外机会不是简单地由全球风力发电装机增长决定,而是由三个变量共同驱动:一是全球陆上风机继续向大兆瓦、长叶片升级;二是海上风电从欧洲、中国向美国、印度、东南亚、中东和拉美扩散,带来超过100米级叶片、专用模具、港口运输和质量追溯体系的需求;三是欧美、印度等市场正在把风机核心部件纳入本地化、供应链安全和项目融资评价体系,叶片企业必须从“接订单”转为“参与整机平台、认证、运维和本地交付”。

GWEC公开摘要显示,2025年全球新增风电装机达到165GW,全球累计风电装机达到1,299GW;BNEF的供应商榜单则显示,2025年全球新增风电约169GW,且中国企业占据全球前十大整机供应商中的多数席位。两组数据共同说明,风电产业的增长重心仍在亚洲和中国,但新增市场的利润池与贸易壁垒正在更多地向欧洲、印度、中东、东南亚、拉美和非洲转移。对于中国风电叶片企业而言,未来出海价值不在“把叶片卖出去”本身,而在于能否围绕目标市场建立认证、质量追溯、物流半径、现场维修和本地制造的组合能力。

二、核心结论

- 全球风电新增装机已进入高波动但高基数阶段。2024年GWEC口径为117GW,IRENA净增口径为113.2GW;2025年GWEC口径上升至165GW。叶片需求将随新增装机放大,但订单集中度、机型切换和区域政策会使叶片企业面临更强的交付波动。

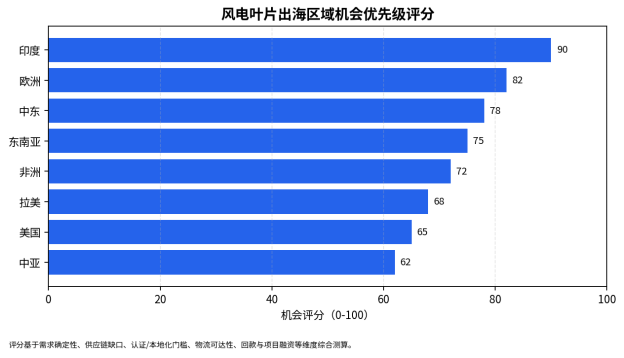

- 风电叶片出海的第一优先级不是欧美,而是印度、中东、东南亚与部分非洲市场。印度具备制造与需求双重扩张,中东和非洲依赖大型EPC与国家采购,东南亚具备资源潜力但项目周期更长。

- 欧洲市场有供应链缺口,但不是低价整件叶片自由进入的市场。欧盟净零产业法案、风电行动计划和外国补贴审查使“本地制造、非价格指标、碳足迹、可追溯材料”成为进入门槛,适合中国企业以本地合作、模具/材料/维修服务或整机伙伴配套方式进入。

- 美国市场的中长期需求存在,但政策不确定性、港口/运输约束和本土供应链偏好使单纯出口叶片风险较高。更可行的方式是围绕墨西哥、美国南部、印度、欧洲基地形成区域化供货,或进入维修、前缘保护、模具与自动化工装环节。

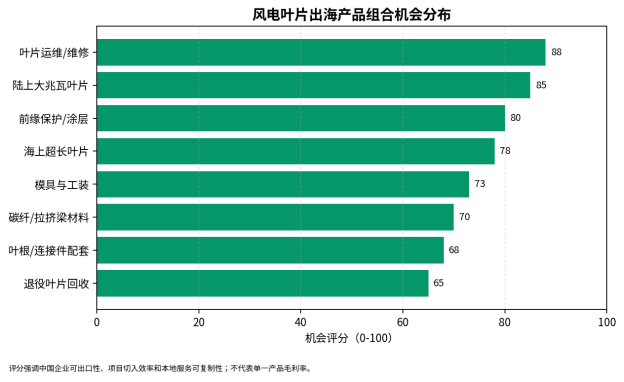

- 风电叶片企业的海外产品组合应从“整支叶片”扩展到“模具、拉挤梁/碳纤复材、叶根连接、前缘保护、维修包、检测服务、回收方案”。其中运维维修、前缘保护和陆上大兆瓦叶片具备更高的可复制性。

- 海上风电叶片机会更大,但风险也更高。超过12MW平台的叶片对材料、疲劳测试、型式认证、港口堆场、运输船舶和质量追溯要求极高,适合与整机厂、开发商、港口和认证机构联合进入,而不适合孤立出口。

- 未来风电叶片出海竞争会从价格竞争转向“可融资、可保险、可追责、可维修”的工程信用竞争。能把中国制造优势转化为项目交付能力和本地服务网络的企业,才可能获得持续份额。

图2 区域机会优先级评分

三、全球市场背景:叶片需求的核心变量不是“风电有多热”,而是“机型和区域如何变化”

从需求端看,全球风电仍处于长期扩张期。IRENA《Renewable Capacity Highlights 2025》显示,截至2024年底,全球可再生能源装机为4,448GW,其中风电装机为1,133GW;2024年全球风电净增113.2GW,中国贡献约79.9GW,美国新增约5.1GW,巴西、印度、加拿大、土耳其及欧洲多个国家也贡献显著增量。GWEC的2025年报告则以装机口径给出2024年全球新增117GW,两者的差异主要来自净增/装机、并网时间和统计范围不同。

2025年,风电新增装机进一步放大。GWEC公开摘要显示,2025年全球新增风电达到165GW,全球累计达到1,299GW;BNEF公开摘要给出的2025年全球新增装机为169GW。对叶片企业来说,这意味着全球需求不是线性增加,而是伴随中国年度抢装、欧美政策调整、印度招标放量和新兴市场项目化采购而呈现周期波动。叶片企业必须用项目组合平滑单一区域波动。

从制造端看,叶片是风电供应链中最典型的“规模经济+非标工程”部件。IEA指出,2023年全球主要风电部件制造能力(机舱、塔筒、叶片)约170-180GW,按已宣布项目,未来三年全球叶片产能有望达到约225GW;同时,中国在主要风电部件中仍将保持50%-70%的全球产能份额。该判断说明,全球总产能并非绝对不足,真正的矛盾在于适配特定区域认证、特定机型平台、特定物流半径和本地化要求的产能不足。

从技术端看,叶片正在向更长、更轻、更高疲劳寿命和更强抗侵蚀方向升级。IEA在风电技术说明中指出,风电技术创新重点是通过更长叶片和更高塔筒提升低风速地区发电效率;海上风电则由于尺寸约束较少,继续向更大单机容量发展。美国能源部供应链报告也指出,叶片制造设施如果按上一代较小叶片设计,重构为更大叶片产能并不容易;玻璃纤维和碳纤维复合材料是叶片核心材料,随着叶片变长,碳纤维需求对供应链影响加大。

四、风电叶片出海的产品边界:不要只盯整支叶片

风电叶片企业的出海产品可以分为四层。第一层是整支叶片,包括陆上大兆瓦叶片、低风速长叶片、海上超长叶片和抗台风/抗沙尘特殊叶片。第二层是核心工艺与部件,包括模具、叶根、腹板、拉挤梁、碳纤维/玻纤复材、树脂体系、胶粘剂和前缘保护材料。第三层是工程服务,包括现场维修、前缘侵蚀修复、无损检测、叶片平衡与升级改造。第四层是退役和循环利用,包括可回收材料、热塑性树脂路线、退役叶片切割、破碎、再利用和水泥窑协同处理。

不同市场对四层产品的接受度不同。新兴市场更看重整支叶片和整机平台配套;欧美和印度更看重本地化、质量体系和可追溯材料;海上风电市场更看重测试验证、港口制造和全生命周期责任;存量风电大国则逐渐形成维修、延寿、再制造和退役回收需求。

图3 风电叶片出海产品组合机会分布

|

产品/服务 |

适合市场 |

机会逻辑 |

进入方式 |

关键门槛 |

|

陆上大兆瓦叶片 |

印度、中东、非洲、拉美、东南亚 |

需求来自陆上风电扩容和低风速机型升级,交付周期短于海上。 |

整机厂配套、EPC指定供应、当地组装合作 |

运输半径、型式认证、批量一致性、质保责任 |

|

海上超长叶片 |

欧洲、中国周边、韩国、日本、越南远期、巴西远期 |

大兆瓦海上机型带动100米级以上叶片和高性能复材需求。 |

与整机厂联合开发、本地港口制造、合资工厂 |

港口堆场、测试验证、海运吊装、保险认可 |

|

模具与自动化工装 |

印度、欧洲、中东、东南亚 |

本地化制造推进后,模具、夹具、灌注设备与工艺包需求提升。 |

技术包出口、联合建厂、产线改造 |

工艺保密、设备调试、人员培训 |

|

前缘保护/涂层 |

欧洲、美国、海上风电市场、沙尘地区 |

前缘侵蚀影响发电效率和运维成本,适合服务化出海。 |

维修包、运维服务、材料代理 |

材料验证、现场施工资质、质保追责 |

|

叶片检测与维修 |

欧美存量市场、印度、巴西、南非 |

存量风场扩大后,叶片巡检、维修、延寿服务成为长期现金流。 |

本地服务站、无人机巡检、运维外包 |

响应速度、技师资质、安全规范 |

|

退役叶片回收 |

欧洲、美国、早期风电市场 |

退役叶片增加,填埋限制和ESG要求催生回收需求。 |

回收工艺合作、材料再利用、与水泥/建材企业合作 |

经济性、法规、规模化处理能力 |

五、区域市场机会:按进入方式而不是按市场规模排序

风电叶片的区域机会不能只看新增装机规模。由于叶片体积大、运输复杂、质量责任长,真正的机会取决于目标市场是否存在稳定项目管线、是否允许进口叶片、是否有本地化比例要求、是否具备港口和道路条件、是否认可中国整机平台,以及业主和融资机构是否接受供应商的质量信用。

|

区域 |

市场需求 |

适合产品 |

进入方式 |

主要门槛 |

机会等级 |

|

中国企业全球竞争基础 |

中国拥有最大本土装机与制造体系,整机企业全球排名显著提升。 |

陆上/海上叶片、模具、复材、维修服务 |

跟随中国整机厂出海;服务海外EPC;配套开发商 |

海外融资认可度、质量追溯、政治与贸易审查 |

高 |

|

欧洲 |

2025年欧洲新增19.1GW,总装机304GW;WindEurope预计2026-2030新增151GW。 |

模具、维修、前缘保护、本地化叶片合作、海上叶片产线 |

本地合资、为欧洲OEM配套、维修服务站、港口制造合作 |

NZIA本地制造目标、非价格指标、FSR调查、碳足迹、工会与安全规范 |

中高 |

|

美国 |

存量陆上风电约161GW,陆上管线仍在;但联邦政策、税收抵免和海上风电许可不确定性上升。 |

维修、前缘保护、模具、墨西哥/北美区域化供货、部分陆上叶片 |

北美合作工厂、区域仓储、服务网络、与本地OEM绑定 |

政策摇摆、国内含量、道路运输、工厂投资回收、反倾销/贸易调查 |

谨慎 |

|

印度 |

GWEC预计印度风电装机可由约51GW升至107GW,2030年前年装机有望上台阶;制造能力已达约20GW。 |

陆上大兆瓦叶片、模具工装、材料、产线升级、维修服务 |

当地合资、技术授权、零部件配套、服务中心 |

强本地化、政府批准供应商名单、数据本地化、付款周期 |

高 |

|

中东 |

沙特、埃及、阿曼等通过国家采购、BOO和绿氢项目导入风电,GWEC预计中东和非洲2025-2030新增27.7GW,其中77%来自沙特、南非、埃及。 |

抗沙尘/高温叶片、陆上大兆瓦叶片、EPC配套、运维 |

跟随中国/国际EPC;与主权基金和开发商合作;本地组装 |

项目融资、国家采购准入、高温沙尘环境验证、物流港口 |

中高 |

|

东南亚 |

IEA指出东南亚太阳能和风能技术潜力约20TW,但除越南外,多数ASEAN国家太阳能和风电发电占比仍低于5%。 |

陆上/近海叶片、模具、服务、未来海上叶片准备 |

示范项目、EPC合作、区域服务中心、越南/菲律宾重点跟踪 |

电价机制、PPA信用、海上风电延期、并网与审批周期 |

中高 |

|

拉美 |

巴西仍是核心市场,但2024年新增风电降至3.3GW,需求低迷预计持续至2026年后才可能修复。 |

维修、存量叶片替换、陆上叶片、前缘保护、模具产线再利用 |

服务化进入、收购/租用既有产能、绑定本地开发商 |

需求周期、汇率、税制、巴西本地化融资规则、港口内陆运输 |

中 |

|

非洲/中亚 |

南非、埃及、摩洛哥、哈萨克斯坦、乌兹别克斯坦具备项目化机会,通常与国家电力采购和国际融资绑定。 |

陆上叶片、整机配套、维修、抗沙尘涂层 |

EPC联合投标、开发金融机构项目、区域代理/服务站 |

主权信用、回款、项目融资、外汇、备件响应 |

中 |

1. 欧洲:有缺口,但进入方式必须从“进口替代”改为“本地协同”

欧洲市场对风电叶片的吸引力来自两个方面:一是新增装机目标仍高,二是叶片产能在大兆瓦海上机型上存在结构性缺口。WindEurope数据显示,欧洲2025年新增风电19.1GW,其中90%为陆上,欧洲累计风电装机304GW;其预计2026-2030年欧洲新增151GW。与此同时,WindEurope与Rystad的供应链研究指出,欧洲风机供应链可能在2026年前后出现瓶颈,叶片制造是欧洲风机供应的当前瓶颈之一;在仅靠欧洲本地供应的情景下,到2030年前后,当前产能水平大约只有预测需求的一半。

但欧洲不是简单的整支叶片出口市场。欧盟净零产业法案提出,到2030年欧盟战略净零技术制造能力接近或达到年度部署需求的40%;欧盟还在外国补贴条例框架下对部分中国风电企业开展审查。对中国叶片企业而言,欧洲更适合以三种方式进入:一是服务欧洲整机厂的全球供应链,进入其印度、土耳其、摩洛哥、东欧基地;二是在欧洲港口附近参与海上叶片、维修和涂层服务;三是用模具、工装、材料和维修包切入本地制造体系。

2. 美国:存量服务值得做,新增整支叶片要谨慎

美国拥有庞大的陆上风电存量和长期能源安全需求。ACP公开信息显示,美国陆上风电运行容量接近161GW,2025年底陆上风电管线约25GW。美国能源部早在供应链评估中就指出,美国国内叶片制造面对叶片尺寸扩大和海外低劳动力成本竞争,2019年约10GW的国内叶片制造能力在部分工厂关闭后降至约6GW;大型叶片物流网络也日益紧张。

但是美国新增市场的政策不确定性显著上升。IEA《Renewables 2025》指出,美国风电增长预测在2025-2030期被大幅下修,原因包括税收抵免提前退出、FEOC限制以及联邦土地上风电和太阳能许可收紧。对中国企业而言,美国的可行切口主要是叶片维修、前缘保护、检测服务、模具与自动化工装,以及通过墨西哥或北美伙伴做区域化供货;直接在美国市场大规模出口整支叶片需要充分评估关税、原产地、政治审查和客户融资接受度。

3. 印度:最值得长期布局的非中国陆上风电市场

印度同时具备需求增量和制造升级机会。GWEC India Wind Report 2025指出,印度风电装机可从约51GW提升至2030年的107GW,政府目标包括2030年100GW风电;印度风电制造能力已从2022年的12GW增长至2024年的20GW,并有望满足2030年全球约10%的需求。

印度对叶片企业的吸引力在于:一方面陆上大兆瓦机型升级需要更长、更高可靠性的叶片;另一方面本土供应链仍需要模具、工艺升级、材料、检测和大批量质量管理能力。风险在于本地化要求正在加严。2025年印度MNRE新规要求风机设备制造商从政府批准供应商采购叶片、塔筒、发电机、齿轮箱和轴承等关键部件,并要求数据本地化。这意味着中国叶片企业在印度不能只做出口,而应重点考虑合资、技术授权、当地生产线改造、材料与工装配套,以及为国际整机厂印度基地供货。

4. 中东:国家采购和绿氢场景带来项目型机会

中东市场的风电装机规模尚不如欧洲、印度和中国,但项目逻辑清晰:沙特、埃及、阿曼等国将风电作为能源多元化、低碳工业和绿氢项目的一部分。GWEC Market Outlook Q3 2025显示,2025-2030年中东和非洲预计新增27.7GW陆上风电,其中77%来自沙特、南非和埃及。沙特Dumat Al Jandal 400MW项目验证了中东大型陆上风电的可行性;埃及Red Sea Wind Energy项目扩容至650MW,并通过长期PPA保障收入。

对叶片企业而言,中东不一定适合孤立寻找叶片买家,而更适合跟随整机厂、EPC总包、开发商和主权基金项目进入。产品上应关注抗高温、抗沙尘、前缘保护、远程监测和快速维修;商业模式上应重视银行保函、长期质保、备件仓储和本地人员培训。

5. 东南亚:资源潜力很大,但海上风电周期要拉长

东南亚是风电叶片企业必须提前布局但不能高估短期放量的市场。IEA在《Integrating Solar and Wind in Southeast Asia》中指出,东南亚拥有约20TW未开发的太阳能和风能技术潜力,相当于当前发电能力的约55倍;但除越南外,多数ASEAN国家太阳能和风电发电占比仍低于5%。这意味着潜力不是问题,项目机制、PPA信用、并网和政策连续性才是核心。

越南、菲律宾、泰国、印尼和马来西亚值得长期跟踪。越南在新版电力规划中把2030年前海上风电节奏后移,部分目标延至2035年,这说明东南亚海上风电从规划到规模化采购仍需要更长时间。中国叶片企业适合先以陆上/近海风电叶片、模具工装、维修服务和开发商联合方案进入,并在越南、菲律宾建立项目信息和认证储备。

6. 拉美:巴西仍是核心,但要避开短期需求低谷

拉美风电机会主要集中在巴西、智利、墨西哥和哥伦比亚。巴西是拉美最大的风电市场,但正在经历阶段性放缓。ABEEólica数据显示,2024年巴西新增76个风电场,新增装机3.3GW,低于此前几年;Reuters报道指出,由于需求下降、太阳能竞争和供应过剩,巴西风电低迷可能持续至2026年,GE Vernova旗下LM Wind Power也决定关闭巴西Suape叶片工厂。

这并不意味着巴西没有机会,而是机会结构从新增整支叶片转向存量服务、替换、运维、前缘修复和本地低成本产能整合。中国企业可考虑与当地开发商、运维商和剩余产能合作,用更轻资产方式进入,而不是在需求低谷期新建重资产叶片工厂。

7. 非洲与中亚:项目型市场,不适合单纯渠道分销

非洲和中亚的风电项目多与国家电力采购、国际开发金融机构、矿业能源需求和工业园区供电绑定。南非已形成较成熟的REIPPPP机制,SAWEA 2025报告显示,南非公开采购风电装机超过4GW,并有私营采购项目正在建设;埃及、摩洛哥和肯尼亚也具备项目经验。中亚的哈萨克斯坦、乌兹别克斯坦则在能源转型和电力缺口下形成陆上风电机会。

这些市场不适合依赖代理商零散销售。叶片企业需要与EPC、开发商、整机厂和金融机构联合,提前解决PPA信用、保险、运输、备件和现场维修问题。产品上应重点关注陆上大兆瓦叶片、抗沙尘涂层和低运维成本方案。

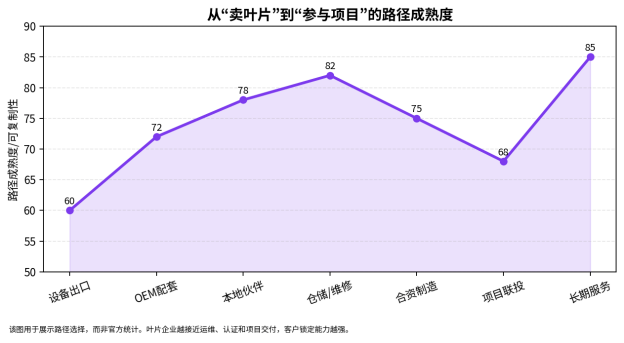

六、项目化交付路径:从“叶片供应商”升级为“叶片系统能力提供者”

风电叶片出海的关键不是一次性卖出叶片,而是参与项目生命周期。建议中国企业按照“出口—配套—本地服务—本地制造—项目联动”的阶梯式路径推进。

图4 从“卖叶片”到“参与项目”的路径成熟度

|

阶段 |

核心动作 |

适用市场 |

商业目标 |

关键能力 |

|

1. 设备出口 |

以整机厂订单或EPC项目订单出口叶片。 |

中东、非洲、中亚、部分东南亚 |

快速获取海外交付经验。 |

包装运输、交货期、质保条款、港口协调 |

|

2. OEM平台配套 |

进入Vestas、GE Vernova、Siemens Gamesa、中国整机厂等平台供应体系。 |

欧洲、印度、美国、全球项目 |

提升融资认可度和订单稳定性。 |

质量体系、型式认证、平台适配、保密机制 |

|

3. 本地伙伴合作 |

与本地叶片厂、复材厂、运维商或开发商合作。 |

印度、巴西、土耳其、南非 |

降低本地化门槛。 |

技术授权、人员培训、供应链管理 |

|

4. 仓储与维修中心 |

建立备件仓、巡检维修队和前缘修复能力。 |

美国、欧洲、印度、巴西 |

形成长期服务收入。 |

技师认证、无人机检测、材料包、响应时效 |

|

5. 合资/本地制造 |

在需求确定区域建设或参股产线。 |

印度、中东、欧洲港口、东南亚远期 |

获得本地化资格并绑定项目。 |

资本开支控制、工厂选址、合规、劳动力 |

|

6. 项目联投/联合投标 |

与整机厂、EPC、开发商共同投标,提供叶片与服务包。 |

中东、非洲、中亚、拉美 |

从部件供应转向项目能力。 |

融资、保险、质保、项目管理 |

|

7. 长期服务协议 |

把巡检、修复、延寿、回收纳入LTA。 |

欧美存量市场、印度、巴西 |

提高客户粘性和利润稳定性。 |

数字化运维、材料追溯、服务网络 |

七、进入路径建议:按市场类型选择产品与组织方式

风电叶片企业不应对所有市场采用同一种出海方式。不同区域的本地化程度、资金结构、运输条件和政策风险差异较大,决定了出口、合资、服务中心和项目合作的优先顺序。

|

市场类型 |

代表区域 |

优先产品 |

建议进入方式 |

不建议动作 |

|

高增长+强本地化 |

印度、欧洲 |

模具、工装、维修、材料、本地化叶片 |

合资/技术授权/本地服务站/进入OEM体系 |

只做整支叶片低价出口 |

|

国家采购+EPC主导 |

沙特、埃及、南非、中亚 |

陆上大兆瓦叶片、抗沙尘涂层、运维包 |

跟随EPC和整机厂;参与项目包;建立区域备件仓 |

单独找渠道商分销 |

|

存量大+新增不确定 |

美国、巴西 |

维修、前缘保护、检测、替换叶片、模具改造 |

轻资产服务化进入;绑定本地运维商 |

重资产新建工厂且无长期订单 |

|

潜力大+政策未完全成熟 |

越南、菲律宾、印尼、摩洛哥、哈萨克斯坦 |

陆上叶片、模具、项目咨询、运维能力储备 |

示范项目、技术合作、开发商联合 |

按远期规划过早投建超大产能 |

|

海上风电扩张 |

欧洲、中国周边、韩国、日本、远期巴西/越南 |

超长叶片、碳纤复材、港口制造、检测维修 |

与整机厂和港口联合;型式认证先行 |

没有测试和保险认可的孤立供货 |

八、风险矩阵:风电叶片出海最容易低估的不是订单,而是责任边界

|

风险类型 |

具体表现 |

高发区域 |

影响 |

应对措施 |

|

贸易与政策风险 |

反补贴、反倾销、外国补贴审查、国内含量规则变化。 |

欧洲、美国、印度 |

订单中断、成本上升、无法进入项目融资名单。 |

提前做原产地设计;分散制造基地;准备供应链合规材料。 |

|

认证与质量风险 |

型式认证、疲劳测试、材料追溯、批量一致性不足。 |

欧洲、美国、海上风电市场 |

保险拒保、客户索赔、项目延期。 |

建立与DNV/IEC等认证体系相匹配的测试数据和追溯系统。 |

|

物流与吊装风险 |

超长叶片道路转弯半径、港口堆场、特殊运输车辆和船舶不足。 |

美国、欧洲、东南亚、非洲内陆 |

运输费用超预算、交付延迟、叶片损伤。 |

在投标前完成路线勘察;使用分段叶片或本地化制造;设置运输保险。 |

|

汇率与回款风险 |

本币贬值、PPA付款延迟、业主信用不足。 |

拉美、非洲、中亚 |

利润侵蚀、坏账、现金流紧张。 |

美元/欧元结算;出口信用保险;分阶段收款;绑定多边金融项目。 |

|

本地化风险 |

关键部件必须来自批准供应商或本地制造。 |

印度、欧洲、美国 |

单纯出口被排除在采购名单外。 |

合资、本地加工、当地服务团队、供应商认证前置。 |

|

运维响应风险 |

叶片裂纹、前缘侵蚀、雷击损伤后响应慢。 |

海上风电、沙尘/高湿地区 |

停机损失和质保索赔扩大。 |

建立区域服务站、备件仓和数字化巡检体系。 |

|

技术迭代风险 |

机型从4-6MW快速切换到7MW以上陆上和12MW以上海上,旧模具产能贬值。 |

全球 |

产线投资回收期变短。 |

模块化工装、柔性产线、与整机平台共同开发。 |

|

可持续与回收风险 |

退役叶片填埋限制、碳足迹披露、复材回收责任。 |

欧洲、美国、早期风电市场 |

ESG扣分、进入门槛提高。 |

开发可回收材料、回收合作和碳足迹核算能力。 |

九、中国企业策略:以“平台绑定+区域制造+服务闭环”重构出海能力

第一,绑定整机平台。叶片企业应优先进入具备海外订单的整机平台供应链,包括中国整机厂海外项目、欧洲整机厂全球供应链和印度本地整机厂。叶片不是高度标准化商品,只有进入平台设计、测试和质量体系,才可能获得连续订单。

第二,选择区域制造支点。印度、土耳其、摩洛哥、东欧、墨西哥、巴西存量产能和中东港口型基地都值得评估,但投资应以已锁定订单为前提。对欧美市场,优先选择服务中心、维修站和模具/工装输出;对印度和中东,可逐步推进合资或产线建设。

第三,把运维维修作为独立增长业务。叶片维修、前缘保护、雷击修复和无人机巡检在欧美、印度和巴西具有更高客户粘性,且不完全受新增装机周期制约。中国叶片企业如果能将材料包、检测算法、现场施工和质保体系产品化,就能从一次性制造收入转为服务收入。

第四,提前布局回收和低碳材料。欧洲已将循环经济、碳足迹和可持续采购纳入产业政策体系。叶片企业在出口时需要准备材料来源、能耗、碳排放、回收方案和ESG披露能力。这一能力短期看是合规成本,长期看是进入高端客户供应链的门槛。

第五,建立项目财务语言。开发商、EPC和银行关心的不是叶片价格本身,而是叶片对发电量、可利用率、保险、维修成本和质保风险的影响。叶片企业要把产品资料从“参数表”升级为“可融资资料包”,包括认证、运行案例、故障率、维修响应、备件计划和总拥有成本。

十、结论:风电叶片出海的下一轮竞争,是工程信用和本地服务能力竞争

风电叶片是中国风电产业链中具备全球竞争基础、但又最容易受到本地化、物流和质量责任约束的环节。全球风电新增装机已经进入高基数阶段,2025年新增规模刷新纪录,但各区域需求的确定性并不相同。欧洲有缺口但重视本地制造与公平竞争;美国有存量但政策和贸易风险高;印度既有需求也有本地化门槛;中东、非洲和中亚更依赖项目化交付;东南亚潜力大但节奏慢;拉美则处于短期调整和中期修复之间。

因此,中国风电叶片企业不应把出海理解为出口替代,而应把它理解为全球项目能力建设。未来能够获得长期份额的企业,将不是单纯价格最低的企业,而是能够同时提供平台适配、认证资料、稳定质量、本地维修、物流方案、回收责任和项目金融认可的企业。谁能把中国制造的规模优势转化为海外项目的交付信用,谁就能在下一轮风电全球化中占据更稳固的位置。