核心KPI与口径说明

|

指标 |

公开数据/判断 |

口径说明 |

|

全球水循环与回用市场 |

2024年约175.68亿美元,2030年约305.63亿美元 |

Grand View Research水循环与回用整体市场口径,覆盖设备、系统与服务 |

|

中国城市再生水利用 |

2025年城市再生水利用量超过220亿立方米 |

住建部口径,反映城市层面的再生水利用规模 |

|

中国“十四五”目标 |

地级及以上缺水城市再生水利用率到2025年达到25%以上;京津冀达到35%以上 |

国家发改委等《“十四五”城镇污水处理及资源化利用发展规划》 |

|

新增再生水能力目标 |

2021-2025年新建、改建和扩建再生水生产能力不少于1500万立方米/日 |

政策建设目标,直接带动深度处理和回用设备需求 |

|

全球污水处理缺口 |

2022年全球住户污水约42%得到安全处理;工业污水披露国家中仅约27%安全处理 |

UN-Water/WHO SDG 6.3.1口径 |

|

设备竞争重心 |

从单机价格竞争转向水质稳定、能耗、膜寿命、在线监测和全生命周期服务 |

基于采购逻辑与项目经济性判断 |

一、行业仍处扩张周期,但主矛盾已经变化

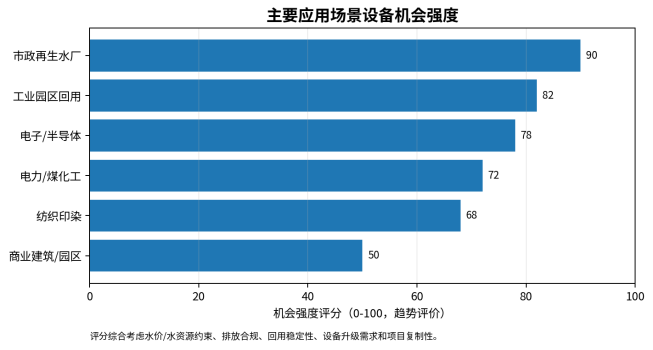

中水回用设备仍处于需求扩张周期,但行业主矛盾已经从“有没有回用设施”转向“回用水能否稳定、经济、安全地进入具体用水场景”。早期再生水项目以市政景观补水、道路冲洗和绿化为主,设备采购更关注出水达标;当前高价值需求来自工业园区、电子半导体、电力、石化、煤化工、纺织印染、数据中心冷却补水等场景,采购方更关注盐分、硬度、硅、微污染物、TOC、微生物和腐蚀结垢风险。

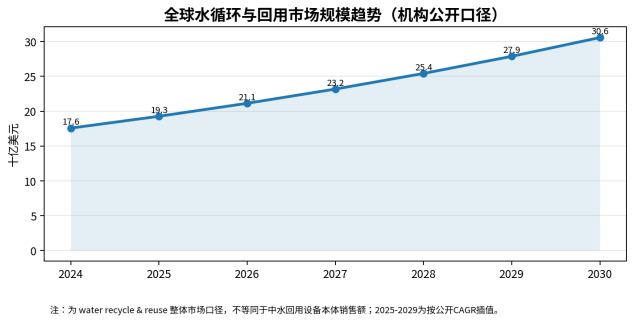

公开机构对全球 water recycle & reuse 市场的估算显示,2024年市场规模约175.68亿美元,2030年约305.63亿美元,2025-2030年复合增速约9.7%。这一口径覆盖设备、工程系统和服务,不等同于中水回用设备本体销售额,但能够反映污水资源化投资从环保合规走向水资源安全的方向。

对设备企业而言,增长不只来自新增污水厂,而来自三类结构变化:第一,已有污水处理厂从一级A排放转向更高稳定性的再生水供水;第二,工业企业从末端达标排放转向厂内分质回用;第三,缺水城市把再生水纳入常规水源体系,回用管网、泵站、在线监测和智慧调度成为设备采购边界的一部分。

二、区域市场分化,增长来源正在重构

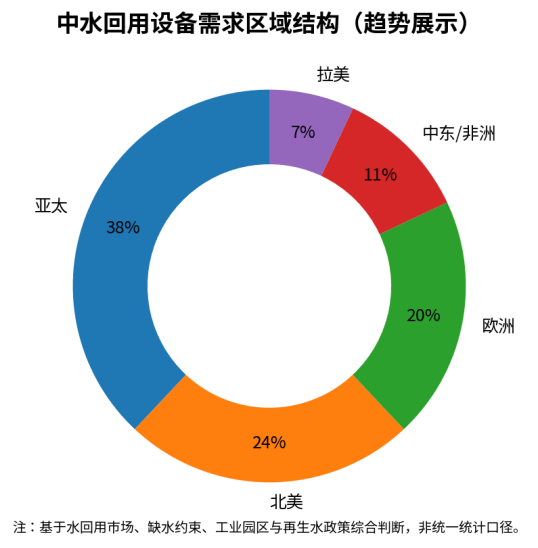

亚太是中水回用设备最重要的增量市场,中国、印度、东南亚和中东部分地区共同推动需求扩张。中国市场的特点是政策目标明确、城市和工业园区存量大、再生水利用场景丰富;印度和东南亚更多由工业园区、纺织印染、电子制造和城市缺水推动;中东市场虽然污水总量有限,但水资源稀缺和海水淡化成本约束使再生水回用于绿化、工业和区域冷却具备持续性。

欧美市场则更偏向高标准治理与资产更新。美国水回用设施已有较长积累,EPA资料显示美国有500多个设施回收水以满足社区需求;欧洲市场受水框架指令、工业排放和农业灌溉回用规则影响,项目更强调合规、能耗和风险管理。对中国设备企业来说,亚太和中东更适合成套设备与工程化交付,欧美市场更依赖认证、渠道、运维服务和本地化合作。

三、供需关系与价格周期

中水回用设备并不是单一设备市场,而是由预处理、膜系统、脱盐系统、消毒系统、自动化仪表、泵阀、药剂和管网接口构成的工程型采购市场。供给端较为分散:低端设备存在同质化竞争,膜元件、能量回收、在线仪表、自动控制和工业零排放前段系统则存在较高技术与项目经验门槛。

价格周期的核心不是设备单价持续下降,而是“同等水质要求下的吨水成本下降”。当回用水进入冷却补水、锅炉补给水、电子级纯水前段或工业工艺水时,采购方会把膜寿命、清洗频率、浓水处置、药耗、电耗、备用冗余和停机损失纳入总成本。低价设备如果导致通量衰减快、清洗频繁、浓水量高或自动化不足,项目全生命周期成本反而上升。

|

成本/价格因素 |

对设备采购的影响 |

对企业利润的影响 |

|

膜材料与膜元件价格 |

UF/RO/NF膜是深度回用核心耗材,进口替代与规模化会压低部分标准品价格 |

标准膜组件利润承压,高稳定性和特殊水质方案利润更高 |

|

钢材、泵阀和电控件 |

影响撬装设备、管路、泵站和自控系统报价 |

原材料波动会通过项目报价周期传导 |

|

能耗与药耗 |

决定吨水运营成本,影响业主是否愿意选择高端配置 |

节能控制、低压膜、智能加药可形成差异化 |

|

水质波动 |

工业废水水质不稳定会提高预处理和冗余设计要求 |

工程经验强的系统集成商更具议价能力 |

|

浓水处置费用 |

RO/NF系统回收率与浓水去向决定项目经济性 |

能提供浓盐水减量或蒸发结晶衔接方案的企业受益 |

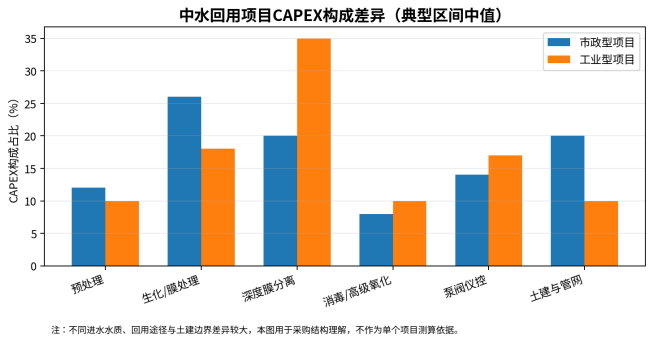

四、项目经济性与投资收益变化

中水回用项目能否落地,取决于替代水源价格、排污成本、水资源约束、工业连续生产风险和政策考核共同作用。市政项目往往由财政、专项债、PPP或水务平台投资驱动,收益来自再生水销售、生态补水价值和排污削减绩效;工业项目更接近成本中心和风险控制中心,收益来自减少自来水/地下水取用、降低排污费或外排约束、保障扩产用水指标。

在电子半导体、电池材料、化工和煤化工等行业,回用设备的经济性不能只看吨水设备投资。高盐废水回用需要把预处理、膜浓缩、蒸发结晶、盐分资源化或危废处置连成一条链。若前段回用系统稳定性不足,会把问题转移到后段蒸发结晶或污泥处置环节,导致总成本上升。

|

场景 |

典型回用途径 |

经济性关键变量 |

采购重点 |

|

市政再生水厂 |

生态补水、绿化、道路冲洗、工业供水 |

水价机制、财政补贴、管网覆盖、稳定出水 |

大通量、低能耗、自动化、运维可靠性 |

|

工业园区 |

园区企业循环补水、集中回用 |

企业接入率、进水水质波动、浓水处置 |

模块化、抗冲击、在线监测、分质供水 |

|

电子/半导体 |

超纯水前段回用、废水分质回收 |

用水连续性、微污染物控制、停机损失 |

高稳定膜系统、精密仪表、冗余设计 |

|

电力/煤化工 |

循环冷却补水、脱硫废水减量 |

盐分、硅、硬度、蒸发结晶衔接 |

高回收率、阻垢控制、浓水减量 |

|

纺织印染 |

染整废水回用、热能与水回收 |

色度、COD、盐分、表面活性剂 |

预处理强化、膜抗污染、清洗策略 |

五、技术路线与产品竞争

中水回用设备的主流技术路线正在从“单一深度处理”转向“组合工艺+智能运维”。市政尾水回用通常采用混凝沉淀、过滤、超滤、消毒等路线;工业回用则往往需要UF/MBR+RO/NF、离子交换、高级氧化、活性炭、软化、除硅、脱氮除磷和浓水减量组合。

技术竞争的核心是水质稳定性和运维可控性。膜系统仍是深度回用的关键,但膜不是全部。高质量项目更关注进水波动识别、自动清洗、压差与通量趋势、药剂优化、数据闭环和远程运维。未来设备企业的竞争边界会从“设备制造”延伸到“水质诊断+工艺包+数字化运维+耗材服务”。

|

技术路线 |

优势 |

短板 |

适用场景 |

|

砂滤/多介质过滤+消毒 |

投资低、运维简单 |

难以满足高品质工业回用 |

绿化、冲洗、低等级市政杂用 |

|

UF/MBR+消毒 |

浊度和悬浮物控制好,出水稳定 |

对溶解盐和小分子污染物去除有限 |

市政再生水、园区低盐回用 |

|

UF+RO/NF |

脱盐和微污染物控制能力强 |

浓水处置和膜污染管理要求高 |

工业回用、冷却补水、锅炉补水前段 |

|

AOP/活性炭+膜系统 |

对难降解有机物和色度更有效 |

药耗、电耗和工艺控制复杂 |

印染、化工、制药废水回用 |

|

膜浓缩+蒸发结晶衔接 |

可支撑高回收率和近零排放 |

投资高、能耗高、盐分去向复杂 |

煤化工、电力、盐化工、高盐废水 |

六、产业链、贸易壁垒与出海机会

中水回用设备产业链上游包括膜材料、膜元件、泵阀、仪表、药剂、电控系统和压力容器;中游包括成套设备制造商、系统集成商、EPC与水务运营商;下游包括市政水务、工业园区、能源化工、电子半导体、纺织印染、食品饮料和商业建筑。

出海机会集中在三类市场:第一,水资源紧缺但基础设施投资能力较强的中东、北非和海湾国家;第二,工业化加速且环保标准提高的印度、越南、印尼、泰国等亚洲市场;第三,已有水务基础但需要存量升级的欧洲、北美和澳大利亚。不同市场的门槛差异明显:中东看重工程交付和项目融资,东南亚看重性价比与本地服务,欧美市场看重认证、业绩、数据安全和长期运维责任。

|

区域 |

需求驱动 |

机会产品 |

进入门槛 |

|

中国 |

缺水城市再生水指标、工业园区节水、污水厂提标改造 |

市政再生水成套、工业回用撬装、在线监测、膜系统 |

价格竞争激烈,需具备项目业绩和运维能力 |

|

中东/北非 |

水资源稀缺、园区开发、再生水灌溉和工业回用 |

高可靠成套系统、低能耗膜系统、远程运维 |

业主认证、EPC合作、本地服务和备件体系 |

|

印度/东南亚 |

工业园区扩张、纺织印染和电子制造废水治理 |

模块化回用设备、抗冲击预处理、UF/RO系统 |

渠道和售后网络不足会限制项目复制 |

|

欧洲/北美 |

水安全、干旱、工业减排与存量更新 |

高端膜系统、仪表控制、节能改造、数字化运维 |

认证、合规、责任边界和长期运维合同要求高 |

|

拉美 |

矿业、食品饮料、城市水短缺 |

工业回用、矿山水处理、移动式设备 |

融资、汇率、项目付款周期和政治风险 |

七、未来市场判断与风险提示

未来1-3年,中水回用设备行业仍将增长,但增长质量将明显分化。标准化、低价、低自动化的设备会面临利润压缩;能够围绕复杂水质提供工艺包、膜系统、仪表控制、智能运维和耗材服务的企业会获得更稳定订单。市政端的机会来自再生水厂扩建和管网配套,工业端的机会来自缺水约束、排放收紧和扩产用水指标。

风险也在同步上升。部分地区再生水价格机制不完善,项目回款依赖财政;工业项目若前期水质调查不足,后期容易出现膜污染、回收率不达标和浓水处置成本上升;海外项目还面临认证、本地化、备件、汇率和政治风险。

|

风险类型 |

具体表现 |

应对方向 |

|

政策与水价风险 |

再生水价格不足以覆盖全成本,财政补贴不稳定 |

争取长期供水协议,明确最低水量和调价机制 |

|

技术替代风险 |

新型膜、非热法浓缩、低能耗分离技术替代部分传统方案 |

加强工艺兼容性和开放式集成能力 |

|

产能与价格竞争 |

标准化设备供应商增加,低价中标压缩毛利 |

转向水质诊断、工艺包、运维和耗材服务 |

|

原材料和耗材波动 |

膜、泵阀、电控件价格影响项目报价 |

建立核心部件供应链和备件库存体系 |

|

工程交付风险 |

水质波动、管网接口和土建边界不清导致延期 |

前置水质测试和边界条件锁定 |

|

海外合规风险 |

认证、环保标准、数据安全和本地服务要求不同 |

与本地EPC、水务运营商和代理渠道合作 |

结论:行业进入系统价值重构阶段

中水回用设备行业仍在增长,但竞争重点已经从“卖设备”转向“交付稳定水源”。市场机会不再只由污水处理厂数量决定,而由缺水城市、工业园区、高耗水产业和再生水管网体系共同决定。未来受益企业将具备四类能力:一是复杂进水条件下的工艺设计能力;二是膜系统、泵阀仪控和自动化的成套集成能力;三是能耗、药耗、膜寿命和浓水处置的全生命周期优化能力;四是海外认证、服务网络和项目融资协同能力。

承压企业主要是只提供单机设备、缺少运行数据、无法承担水质波动责任的低端供应商。对于采购方而言,中水回用设备的评估重点应从一次性报价转向吨水成本、出水稳定性、回收率、浓水去向、膜清洗周期、备件供应和运维责任。