维度网讯,烟气脱硫设备市场正在从“新增煤电标配环保工程”转向“存量机组高可靠运行、非电行业超低排放改造、低耗材和低废水运营”的系统竞争。FGD设备本体包括吸收塔、浆液循环泵、喷淋层、除雾器、制浆系统、氧化系统、石膏脱水系统、烟道挡板、增压风机、仪控和防腐材料;但公开市场统计常将工程设计、安装、备件、运维和药剂消耗一并纳入,因此不能直接把FGD系统市场规模等同于单台设备销售额。

|

核心KPI |

公开口径与判断 |

|

全球FGD市场规模 |

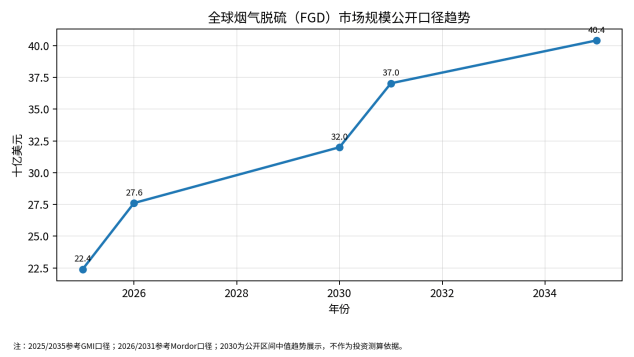

Mordor口径:2026年约276.1亿美元,2031年约370.3亿美元;GMI口径:2025年约224亿美元,2035年约404亿美元。 |

|

增长属性 |

新增需求来自亚太煤电与工业治理;欧美更多来自存量替换、性能提升、废水和副产物管理。 |

|

主流技术 |

湿法石灰石-石膏仍为大机组和高硫煤场景主流;半干法和干法更适合缺水、场地受限或中小烟气量工况。 |

|

中国标准牵引 |

煤电超低排放改造参考限值为SO2 35 mg/m³、NOx 50 mg/m³、颗粒物10 mg/m³;对设备可靠性和在线监测提出长期要求。 |

|

印度变量 |

印度在2025年放松多数煤电FGD强制安装要求,短期降低集中招标确定性,但重点城市和污染区项目仍有需求。 |

|

采购重点 |

从“能否脱硫”转向“能耗、水耗、石膏品质、废水排放、防腐寿命、泵阀可靠性和停机风险”的全生命周期成本。 |

一、行业仍处政策驱动周期,但主矛盾已经变化

烟气脱硫设备不是典型消费品市场,而是由排放标准、煤电和工业产能结构、环保执法强度共同决定的工程设备市场。过去十多年,市场增长主要来自煤电新增机组配套和中国煤电超低排放改造;当前阶段,新增煤电的边际贡献仍在亚洲存在,但全球竞争重点已经从“安装率提升”转向“运行稳定性、系统能耗、废水副产物协同和改造适配能力”。

公开市场机构对FGD市场规模的判断存在差异,核心原因是统计口径不同:有的覆盖湿法、干法和半干法系统设备,有的将工程总包、安装调试和服务纳入,有的按终端行业拆分。本文采用公开资料中的量级区间进行趋势判断,不把任何单一机构数据作为设备本体销售额。

二、区域市场分化,增长来源正在重构

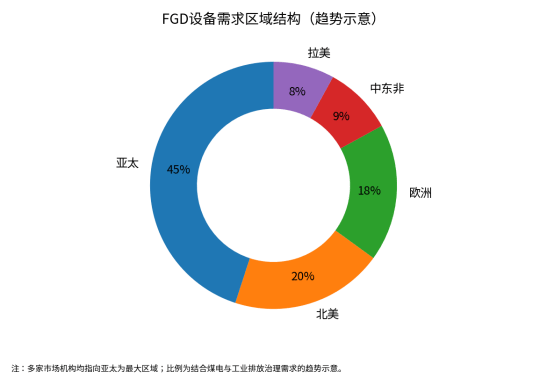

亚太仍是全球烟气脱硫设备需求最集中的区域。中国已经完成大规模煤电超低排放改造,市场更偏向存量替换、灵活性改造配套、非电行业治理和高盐脱硫废水处理;印度和东南亚在煤电、钢铁、水泥和有色冶炼扩张下具备中长期需求,但印度监管节奏在2025年发生变化,使短期订单释放存在更高不确定性。欧美煤电退役使新增FGD需求下降,但大型燃烧设施、垃圾焚烧、炼化和金属冶炼仍需要持续满足IED、CAA等法规下的排放要求。

|

区域 |

需求状态 |

主要应用 |

企业机会 |

主要风险 |

|

中国 |

新增放缓、存量运维和非电治理增加 |

煤电存量、钢铁、水泥、垃圾焚烧、有色冶炼 |

防腐材料、泵阀、除雾器、智能运维、废水零排协同 |

低价竞争、改造空间不足、运维付款周期 |

|

印度 |

政策调整后集中需求波动 |

煤电、炼油、钢铁、水泥 |

大型机组FGD、半干法、EPC本地合作 |

强制安装范围收窄、招标延期、融资约束 |

|

东南亚 |

煤电与工业项目仍有增量 |

燃煤电厂、镍冶炼、水泥、园区锅炉 |

模块化成套、耐腐蚀材料、备件服务 |

项目审批、汇率、当地施工能力 |

|

欧洲 |

新建有限、合规升级为主 |

垃圾焚烧、生物质、工业窑炉 |

高标准改造、低排放监测、湿法废水治理 |

煤电退役、认证成本高 |

|

中东非 |

工业烟气治理起步差异大 |

炼化、电力、海水淡化配套锅炉、水泥 |

耐高温耐腐蚀方案、EPC联合出海 |

水资源约束、业主资金和运维能力 |

三、供需关系与价格周期:低价竞争结束不了,质量成本正在上升

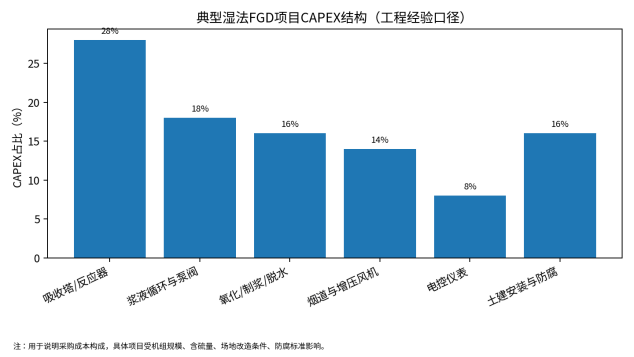

FGD设备供给端已经相当成熟,吸收塔、浆液泵、喷淋层、除雾器、挡板门、玻璃鳞片防腐、橡胶衬里和电控系统均存在较多供应商。成熟带来价格透明,也造成部分低价竞标。但设备价格下降并不等于项目成本下降,原因在于湿法系统长期暴露在酸性、含氯、含固和磨蚀环境中,泵阀寿命、塔内件堵塞、除雾器压降、防腐层失效和石膏脱水不稳定都会转化为停机损失。

|

成本项 |

对CAPEX/OPEX的影响 |

采购判断 |

|

吸收塔与防腐 |

决定主体造价和寿命,改造项目受场地和烟道布置影响大 |

重点核验材料牌号、衬里厚度、施工记录和质保边界 |

|

浆液循环泵与泵阀 |

影响电耗和非计划停机,是运维成本核心 |

不只看初始价格,应核验效率曲线、叶轮耐磨和备件周期 |

|

喷淋层与除雾器 |

影响SO2去除率、烟囱液滴夹带和压降 |

关注堵塞风险、冲洗系统和除雾器材质 |

|

石膏脱水与废水 |

影响副产物利用和零排放系统负荷 |

需把石膏品质、氯离子富集和废水量纳入经济性 |

|

仪控与在线监测 |

决定合规证明和远程运维能力 |

要兼容CEMS、DCS和环保平台数据留痕 |

四、项目经济性:FGD不是利润中心,但决定停机风险和合规成本

烟气脱硫项目的经济性不能按单一设备回收期评估。对电厂和工业窑炉而言,FGD系统的价值主要体现为达标排放、避免罚款和限产、提高燃料适应性、降低周边环境投诉、维持项目融资和许可条件。对于高硫煤、冶炼烟气和水泥窑尾烟气,系统设计裕量不足会直接造成运行波动;对于低硫煤和低负荷运行机组,过度设计又会推高能耗和水耗。

|

经济性变量 |

影响路径 |

敏感度判断 |

|

入口SO2浓度 |

决定液气比、浆液循环量和吸收塔规模 |

高 |

|

机组负荷波动 |

影响烟气量、温度和脱硫效率稳定性 |

高 |

|

石灰石品质和价格 |

影响耗材成本、石膏品质和结垢风险 |

中高 |

|

水资源与排水要求 |

影响废水处理、零排放和蒸发结晶配套 |

高 |

|

电价和厂用电率 |

影响循环泵、氧化风机、增压风机运行成本 |

中高 |

|

副产石膏处置 |

影响综合运营成本和固废合规 |

中 |

五、技术路线与产品竞争:湿法主流地位稳固,半干法和干法在特定场景扩大

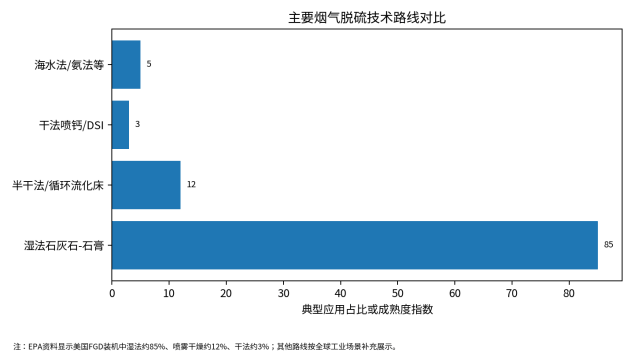

湿法石灰石-石膏工艺在大型煤电、高硫煤和高脱硫效率场景中仍具综合优势,脱硫效率高、工程经验成熟、石膏副产物可利用,是多数大型机组的首选。半干法和循环流化床脱硫更适合缺水地区、中小锅炉、垃圾焚烧、烧结机和场地受限改造;干法喷钙或干法吸附系统投资和布置灵活,但在高硫、大烟气量和长期稳定达标场景中通常需要谨慎评估。

|

技术路线 |

适用场景 |

优势 |

约束 |

|

湿法石灰石-石膏 |

大型煤电、炼化锅炉、高硫烟气 |

效率高、成熟度高、副产石膏可利用 |

水耗较高,废水和防腐要求高 |

|

半干法/循环流化床 |

中小锅炉、钢铁烧结、垃圾焚烧 |

占地较小、废水少、系统灵活 |

吸收剂利用率和副产物处置需优化 |

|

干法喷钙/DSI |

低硫烟气、改造空间受限、短周期合规 |

投资低、施工快、布置简单 |

耗材成本和灰渣品质影响大 |

|

海水法/氨法等 |

沿海电厂、特定化工烟气 |

特定场景运行成本有优势 |

环境许可、腐蚀和副产物管理复杂 |

六、产业链、贸易壁垒与出海机会

烟气脱硫设备产业链包括上游钢材、玻璃鳞片树脂、橡胶衬里、合金材料、泵阀、喷嘴、仪表和CEMS;中游为系统设计、核心设备制造、EPC安装调试;下游包括煤电、钢铁、水泥、炼化、有色冶炼、垃圾焚烧和工业园区锅炉。中国供应商在成本、交付和煤电项目经验上具备优势,但海外项目并不只看设备报价,本地排放标准、工程认证、银行保函、备件响应、土建安装接口和业主付款风险会显著影响订单转化。

|

出海方向 |

机会类型 |

推荐产品组合 |

进入方式 |

|

东南亚煤电与冶炼 |

新增与改造并存 |

湿法FGD、浆液泵、除雾器、防腐材料、CEMS接口 |

与本地EPC/电力承包商联合投标 |

|

印度重点城市及污染区电厂 |

监管保留需求 |

大型湿法FGD、吸收塔内件、泵阀备件 |

跟踪中央与邦级招标,强化本地制造比例 |

|

中东炼化和工业锅炉 |

高标准工业烟气治理 |

半干法/湿法系统、耐腐蚀材料、在线监测 |

通过工程公司和业主框架采购进入 |

|

欧洲垃圾焚烧和工业窑炉 |

存量升级和合规替换 |

半干法、干法吸附、低排放监测系统 |

需要CE、EN标准、材料追溯和长期服务能力 |

|

拉美矿业和水泥 |

项目型需求 |

中小型脱硫成套、泵阀、防腐、运维包 |

依托矿山/水泥EPC渠道和备件仓储 |

七、未来1-3年市场判断与风险提示

未来1-3年,烟气脱硫设备市场不会因能源转型立即消失。煤电退役在欧美压缩新增需求,但亚洲煤电与工业排放治理仍支撑设备订单;同时,存量FGD系统进入更新、节能、低水耗和智能运维阶段,带来泵阀、塔内件、防腐、除雾器、废水处理和在线监测的持续需求。行业增长质量将从“装机数量”转向“系统稳定性和全生命周期服务”。

|

风险类别 |

具体表现 |

应对建议 |

|

政策风险 |

印度等市场监管节奏调整,部分项目延期或范围收窄 |

避免押注单一国家政策红利,建立多区域项目池 |

|

煤电退役风险 |

欧美煤电退出导致新增FGD需求减少 |

转向工业窑炉、垃圾焚烧和存量服务 |

|

价格周期 |

成熟设备低价竞争压缩利润 |

以泵阀寿命、防腐质保和能耗数据提升报价解释力 |

|

技术替代 |

低硫燃料、干法吸附、综合烟气治理方案替代部分湿法需求 |

按烟气参数提供多路线方案,而非只推单一工艺 |

|

原材料与防腐风险 |

钢材、树脂、橡胶衬里、合金材料价格波动 |

在合同中设置材料调价和质量验收条款 |

|

工程交付风险 |

改造项目场地小、停机窗口短、接口复杂 |

提前开展三维扫描、停机计划和施工接口审查 |

|

废水与副产物风险 |

湿法FGD废水、高氯、高盐和石膏处置成本上升 |

把废水零排和石膏品质纳入初设阶段 |

结论:行业进入系统价值重构阶段

烟气脱硫设备行业仍存在确定需求,但市场内涵已经变化。新增煤电和工业产能仍会带来成套项目,尤其集中在亚太和部分新兴经济体;中国、欧洲和北美的机会则更多来自存量系统更新、运维服务、能耗优化、非电行业治理和高标准排放合规。未来受益企业不是单纯低价设备供应商,而是能够同时解决脱硫效率、耐腐蚀寿命、低能耗、低水耗、废水副产物管理和海外工程交付的系统型企业。承压企业主要是产品单一、缺少工程验证、无法提供长期备件和运维响应的供应商。