核心KPI与口径说明

压缩机不是单一市场。公开数据至少分为空气压缩机、工业空气压缩机、工业气体压缩机、过程气压缩机、制冷压缩机、天然气压缩机、氢气压缩机等口径。本文以工业设备采购与工程应用为中心,重点讨论压缩机主机及系统集成机会;涉及制冷、氢能、油气等细分方向时单独说明口径。

|

指标 |

公开数据或判断 |

口径说明 |

|

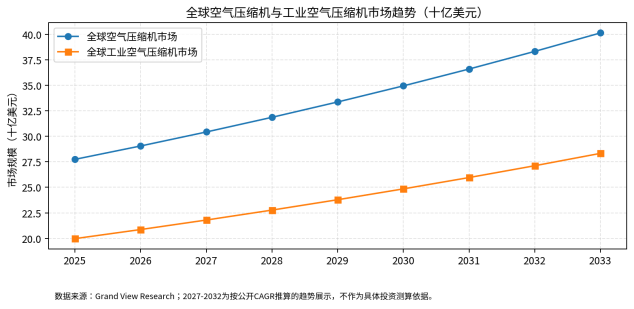

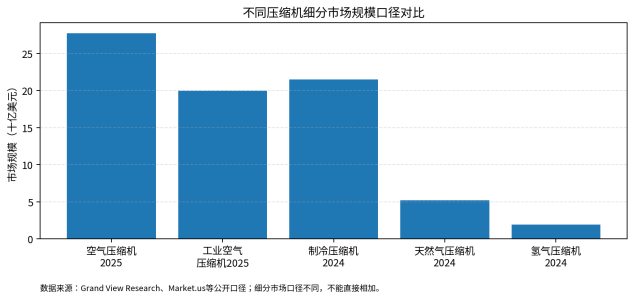

全球空气压缩机市场 |

2025年约277.46亿美元,2033年约401.50亿美元 |

覆盖通用空气压缩机,不等同于全部工业气体压缩设备 |

|

全球工业空气压缩机市场 |

2025年约199.67亿美元,2033年约283.33亿美元 |

更接近制造业压缩空气站和工业主机场景 |

|

全球制冷压缩机市场 |

2024年约215.10亿美元,2030年约283.89亿美元 |

覆盖制冷冷链、商用和工业制冷压缩机 |

|

全球氢气压缩机市场 |

2024年约19.4亿美元,2030年约25.4亿美元 |

属于高压气体压缩设备新场景,受氢能项目落地节奏影响 |

|

中国空气压缩机市场 |

2024年约55.42亿美元,2033年约97.39亿美元 |

以中国空气压缩机销售收入为口径 |

|

能效变量 |

典型工厂压缩空气约占用电10%,部分设施可达30%以上 |

压缩空气是现场生成公用工程,节能改造影响全生命周期成本 |

一、行业仍处扩张周期,但主矛盾已经变化

压缩机行业仍在增长,但增长逻辑已经从“新增产线带动设备采购”转向“能效、可靠性、工艺适配和服务能力”共同驱动。通用空气压缩机仍受制造业、食品饮料、电子、汽车、纺织、医药等行业需求支撑;过程气压缩机更依赖石化、LNG、天然气集输、炼化改造和大型化工装置投资;制冷压缩机受冷链、热泵和低GWP制冷剂替代影响;氢气压缩机则处在项目示范和规模化初期之间。

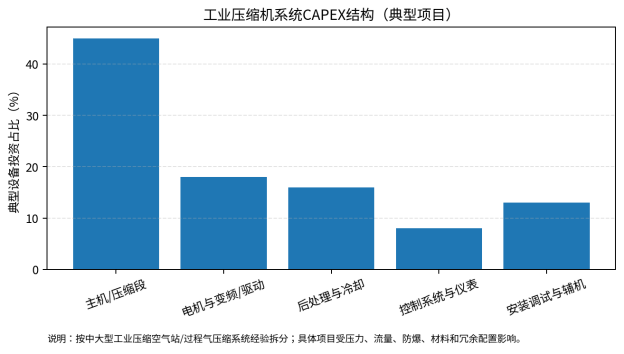

从设备采购逻辑看,压缩机主机价格只是一部分。中大型工业项目通常要同时配置电机、变频器、冷却器、后处理、过滤、储气罐、仪表控制、管网、安装调试和备件服务。对于用户而言,电费和维护停机损失往往比初始采购价更关键,因此变频、永磁、余热回收、数字化群控、预测性维护和整站节能评估正在改变供应商竞争方式。

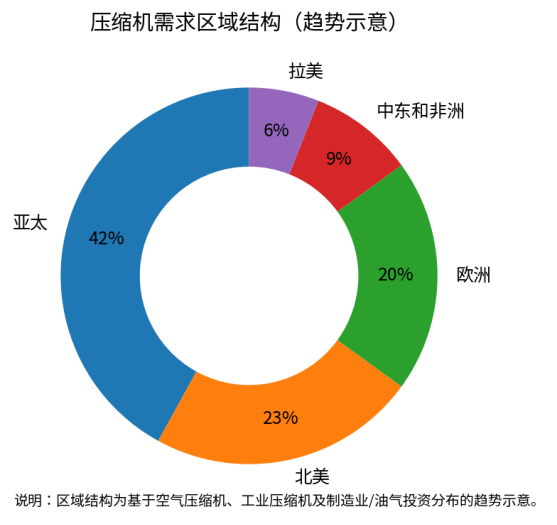

二、区域市场分化,增长来源正在重构

亚太仍是压缩机需求最集中的区域,原因并不只是制造业规模大,还包括中国、印度、东南亚持续的工业产能建设、电子和新能源产业链扩张、石化和化工项目投资,以及压缩空气站节能改造需求。中国市场的特点是供应商数量多、价格竞争强、细分应用丰富;印度和东南亚市场更偏新增工厂、矿山、基建和本地化服务网络建设。

北美和欧洲的新增设备增长较温和,但能效法规、老旧设备替换、油气中游、LNG、食品医药、半导体和数据中心冷却需求稳定。欧洲市场对节能、噪声、碳排放和全生命周期服务要求更高,供应商需要具备认证、备件、远程监测和合同能源管理能力。中东市场与油气、炼化、天然气处理、海水淡化和氢氨项目相关度高,偏好高可靠性、耐高温、防爆和长期服务能力。

|

区域 |

主要需求来源 |

设备机会 |

进入门槛 |

|

中国 |

制造业升级、节能改造、化工和新能源产业链 |

螺杆机、离心机、过程气压缩、后处理和群控系统 |

价格竞争强,需在能效、可靠性和服务上形成差异 |

|

印度/东南亚 |

新增工厂、食品饮料、纺织、电子、矿业和基建 |

中小功率空气压缩机、移动压缩机、工程压缩站 |

渠道、本地库存和售后响应决定成交率 |

|

北美 |

制造业回流、油气中游、LNG、食品医药 |

高效螺杆、离心、天然气压缩和租赁服务 |

能效标准、认证、渠道体系和品牌信任 |

|

欧洲 |

节能替换、低碳工厂、制冷和热泵、化工更新 |

永磁变频、余热回收、低噪声和数字化运维 |

CE、Eco-design、制冷剂法规和服务网络 |

|

中东 |

油气、炼化、天然气处理、海水淡化和氢氨项目 |

API过程气压缩机、防爆系统、离心和往复机 |

项目资质、工程经验和长期备件保障 |

三、供需关系与价格周期

通用空气压缩机的供给端已经相当充分,尤其是中小功率螺杆机,国内外品牌竞争集中在价格、能效等级、售后半径和交货期。市场并不缺设备,缺的是能够在复杂工况下保持低故障率、低单位能耗和稳定气源质量的系统方案。

大型离心压缩机、API 618往复式压缩机、石化过程气压缩机和氢气压缩机的供给格局不同,核心壁垒在设计经验、材料与密封、转子动力学、防爆控制、试验能力、项目业绩和现场服务。价格更多跟随项目周期、原材料和进口替代进度变化,而不是简单的产能过剩逻辑。

从成本周期看,压缩机本体受钢材、铸件、精密加工件、轴承、电机、变频器、控制器和物流成本影响。中高端设备中,电机与控制系统占比提升,意味着供应链稳定性和能效认证会直接影响交付。对于用户,系统漏气、压力设定过高、空载运行和维护不足导致的电耗损失,往往比设备降价更值得关注。

四、项目经济性与投资收益变化

压缩机项目的经济性核心不是购置价,而是单位压缩空气成本或单位过程气压缩成本。典型工业压缩空气站的电费通常是生命周期成本的大头,压缩机负载匹配、管网压力、泄漏率、干燥过滤压损和群控策略决定节能空间。IEA和美国能源部门资料均显示,压缩空气系统优化可以带来显著节能收益;因此,能效改造、变频替换、余热回收和数字化监测是成熟市场的主要增量。

|

经济性变量 |

影响机制 |

对供应商的意义 |

|

负载率与调节方式 |

空载和低负荷运行会拉高单位气量电耗 |

变频、双级压缩、群控和储气系统成为销售重点 |

|

压力设定 |

压力每提高一个区间,能耗和泄漏损失同步上升 |

需要提供管网诊断和用气端优化,而非只卖主机 |

|

空气品质要求 |

干燥、除油、过滤要求越高,后处理成本和压损越高 |

食品、医药、电子行业需要完整洁净空气方案 |

|

维护与停机损失 |

轴承、油品、过滤件、阀片和密封失效会造成非计划停机 |

备件、远程监测和快速服务能力形成溢价 |

|

电价与碳成本 |

高电价地区节能回收期缩短 |

合同能源管理、节能担保和租赁模式更易落地 |

五、技术路线与产品竞争

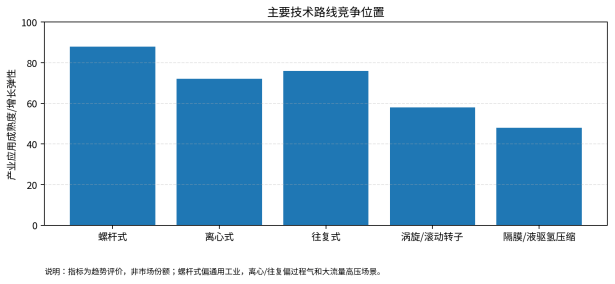

螺杆式压缩机仍是通用工业空气压缩的主流,优势在结构成熟、维护方便、覆盖功率段广。离心式压缩机适合大流量、连续运行、对油分和效率要求高的场景,在石化、空分、污水曝气、电子和大型工厂中应用较多。往复式压缩机在高压、小流量或工艺气体场景具有优势,尤其是天然气、炼化、化工和API标准设备。涡旋、滚动转子和半封闭/全封闭制冷压缩机服务于制冷、热泵和商用冷链。隔膜、液驱和离子液压缩路线则更多用于氢气、特气和高纯气体。

|

技术路线 |

主要应用 |

优势 |

约束条件 |

|

螺杆式 |

制造业压缩空气、工程配套、食品医药、纺织电子 |

成熟、覆盖范围广、维护便利、可变频化 |

中低端竞争激烈,系统效率依赖整站设计 |

|

离心式 |

大型空压站、石化、空分、污水曝气、电子厂 |

大流量、连续运行效率高、可无油 |

初始投资高,对工况匹配和维护能力要求高 |

|

往复式 |

天然气、炼化、化工、氢气、特种气体 |

高压能力强,适应工艺气体 |

振动、维护和阀片密封要求高 |

|

制冷压缩机 |

冷链、商超、工业制冷、热泵 |

与制冷剂和系统效率强绑定 |

受制冷剂替代和能效法规影响较大 |

|

隔膜/液驱氢压缩 |

加氢站、氢储运、高纯气体 |

洁净、高压、适合高纯气体 |

规模小、成本高,依赖氢能项目落地 |

六、产业链、贸易壁垒与出海机会

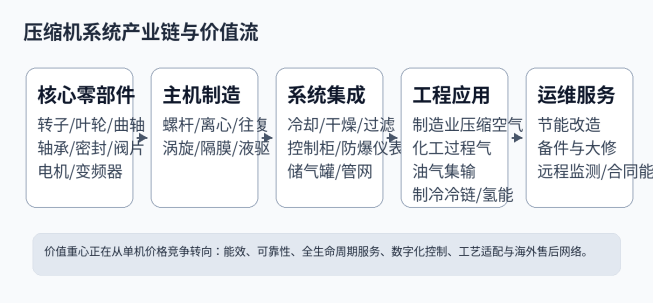

压缩机产业链上游包括铸锻件、转子、叶轮、曲轴、轴承、机械密封、阀片、电机、变频器、控制器和传感器。中游是主机制造与系统集成,下游覆盖制造业、石化、油气、制冷、食品医药、矿山、环保、氢能和电力等行业。

中国企业出海的机会主要在三类产品:一是性价比高、交付快的通用螺杆机和移动压缩机;二是围绕工厂节能改造的整站解决方案;三是特定行业的过程气压缩和后处理系统。压力较大的环节是欧美高端过程气压缩机、API标准机组、氢气压缩机和大型离心压缩机,这些领域更依赖长期运行案例和认证体系。

|

出海方向 |

机会点 |

核心门槛 |

适合企业类型 |

|

东南亚制造业 |

新建工厂、中小功率空压站、后处理系统 |

渠道和售后、备件库存、用电和环境适配 |

通用压缩机厂家、系统集成商 |

|

中东油气/化工 |

过程气压缩、天然气处理、炼化扩建 |

API标准、项目业绩、防爆认证、长期服务 |

具备工程案例的中高端厂家 |

|

欧洲节能替换 |

永磁变频、余热回收、无油空气、低噪声设备 |

CE、能效、噪声、碳足迹和本地服务 |

高效机型和节能服务商 |

|

非洲矿业和基建 |

移动压缩机、柴油/电驱压缩站、备件服务 |

耐粗放工况、售后半径、融资和备件 |

工程机械渠道型企业 |

|

氢能和特气 |

加氢站、高纯气体、储运压缩 |

高压安全、密封、材料、项目认证 |

专用压缩机和特气设备企业 |

七、未来市场判断与风险提示

未来1-3年,压缩机行业仍会增长,但增长质量分化。通用低端产品会继续承受价格压力,高效、无油、变频、数字化和整站节能方案更容易获得利润;大型过程气压缩机与能源化工项目周期绑定,订单波动可能较大;制冷压缩机受冷链、热泵和制冷剂法规影响,结构升级快于总量增长;氢气压缩机具备长期方向,但短期仍受项目延期、利用率不足和安全认证影响。

受益企业包括具备能效优势、系统集成能力、行业工艺理解、海外服务网络和关键零部件控制能力的供应商。承压企业主要集中在同质化中小螺杆机、缺少服务网络的出口商、无法满足能效和认证要求的制造商,以及对单一周期性行业依赖过高的过程气设备企业。

|

风险因素 |

具体表现 |

应对重点 |

|

价格周期 |

中低端螺杆机竞争激烈,渠道价格透明 |

提升能效等级、做整站改造和运维服务 |

|

能效法规 |

欧美和部分市场对效率、噪声和电机系统要求提高 |

提前布局认证、测试和能效数据披露 |

|

原材料和关键件 |

轴承、电机、变频器、密封和精密加工影响交付 |

多供应商体系和关键部件国产化/本地化 |

|

行业周期 |

油气、化工、LNG和氢能项目投资存在波动 |

分散下游行业,增加存量改造和服务收入 |

|

海外售后 |

压缩机停机会直接影响生产,客户重视服务半径 |

建立本地备件仓、授权服务商和远程监测 |

|

技术替代 |

低GWP制冷剂、氢气高压安全和数字控制改变产品要求 |

持续研发材料、密封、控制系统和安全认证 |

结论:压缩机行业进入系统效率与服务价值重构阶段

压缩机行业仍在增长,但市场不再只奖励单机制造能力。通用产品的规模扩张正在让位于能效提升、系统集成、工况适配和全生命周期服务。制造业、食品医药、电子和新能源工厂带来稳定的压缩空气需求;石化、油气、LNG、氢能和制冷冷链提供结构性机会;但低端同质化竞争会持续压低利润。

未来受益者不是简单产能最大的企业,而是能够把主机、后处理、控制系统、节能诊断、备件服务和海外本地化能力整合起来的供应商。对于中国企业而言,东南亚、印度、中东、非洲和拉美仍有出海空间,但必须从“卖设备”转向“卖可靠气源、低能耗运行和持续服务”。